投資のガイド

Guide

傷病手当金がもらえないケース7選|うつ病や適応障害時の扱い、振り込まれないときの確認ポイントを解説

難易度:

執筆者:

公開:

2025.09.08

更新:

2026.07.01

傷病手当金は、病気やケガで働けない間の生活を支える重要な制度ですが、申請すれば必ず受け取れるものではありません。待期期間、給与の有無、退職後の加入期間、労災や失業給付との関係を誤解すると、不支給や手続き遅れにつながります。この記事では、傷病手当金がもらえない代表的なケースから、退職後の継続給付、振込が遅いときの確認先まで具体的に解説します。

目次

ケース2:仕事中や通勤中のケガで労災保険から給付を受けている

傷病手当金をもらえないことも?うつ病・適応障害・がん・妊娠など

【継続給付】退職後も受給するには?申請方法と退職日までに満たす2つの条件

「傷病手当金の振込が遅い/入らない」と感じたときのチェックリスト

制度全般・支給状況・計算方法:加入している保険者(協会けんぽ各支部 または 健康保険組合)

パートタイム・短時間労働者の場合:会社の健康保険加入が受給の必須条件

退職予定者(定年前後)の場合:退職日と加入期間が継続給付の条件

個人事業主・フリーランス(自営業者)の場合:国保は対象外。民間の保険で備えを

要注意!傷病手当金がもらえない7つのケースとは?

傷病手当金は休職中の生活を支える心強い制度ですが、誰でも、どんな状況でも受け取れるわけではありません。申請しても支給されない代表的なケースが存在します。ここでは、特に誤解や勘違いが多い7つのケースをご紹介します。

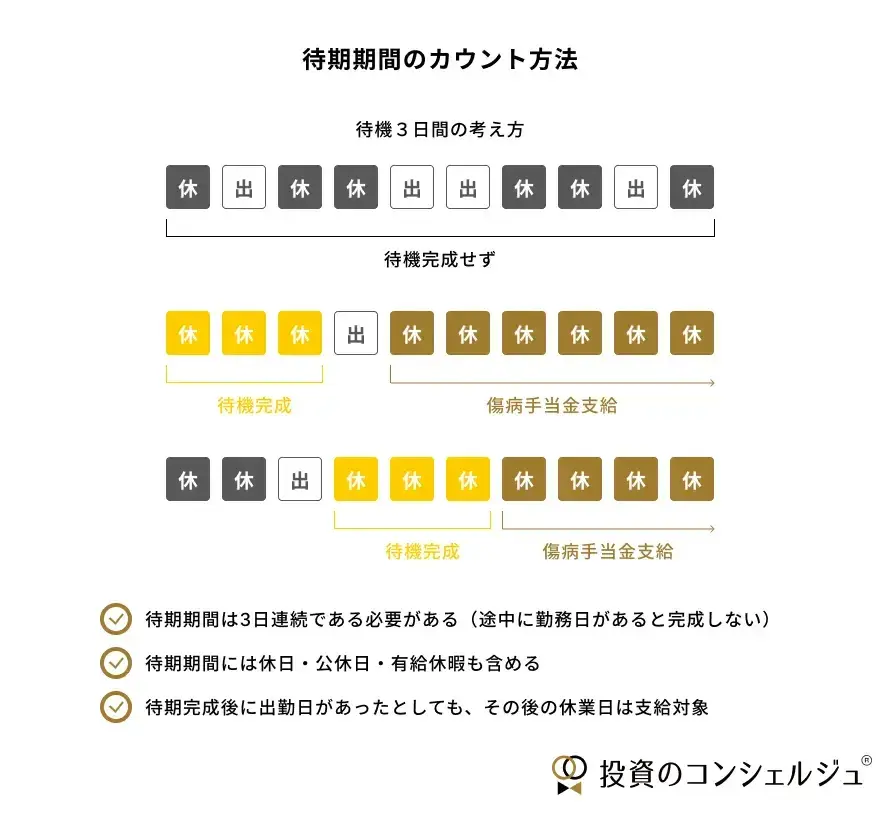

ケース1:休みが3日間続かなかった

傷病手当金が支給されるには、「待期期間」として病気やケガのために連続して3日間休む必要があります。この条件を満たしていない場合は、手当金を受け取ることができません。

例えば、月曜日に体調不良で休み、火曜日は無理して出勤、そして水曜日と木曜日に再び休んだとします。この場合、休みが連続していないため「待期期間」が成立せず、傷病手当金は1日も支給されません。

ケース2:仕事中や通勤中のケガで労災保険から給付を受けている

傷病手当金は、あくまで「業務外」の、つまりプライベートな理由による病気やケガを対象とした制度です。そのため、仕事中や通勤途中のケガ、あるいは仕事が原因で発症した病気(職業病)については、傷病手当金の対象外となります。

| 項目 | 傷病手当金 (健康保険) | 休業(補償)給付 (労災保険) |

|---|---|---|

| 対象原因 | 業務外の病気・ケガによる療養 | 業務上または通勤中の負傷・疾病 |

| 支給開始 | 連続3日を含む4日目から | 休業4日目から (3日は待期) |

| 支給額 | 標準報酬日額の約2/3 (約66.7%) | 給付基礎日額の60%+特別支給金20%=80% |

| 給与条件 | 給与なし、または傷病手当金より少ない場合差額 | 賃金なし (60%未満なら一部支給可) |

| 支給期間 | 最長1年6ヶ月 | 1年6ヶ月 (以降は傷病補償年金に移行可) |

このような業務上の傷病については、健康保険ではなく「労災保険(労働者災害補償保険)」から給付が行われるため、申請先が異なります。

ケース3:国民健康保険に加入している

傷病手当金は、会社員や公務員などが加入する「健康保険」に設けられた制度です。したがって、自営業者やフリーランス、退職者などが加入する「国民健康保険」には、原則として傷病手当金の制度はありません。

ケース4:給与の支払いを受けている・有給休暇を使用している

原則として、給与の支払いを受けている期間は傷病手当金を受け取ることができません。傷病手当金は、病気やけがで働けず、会社から十分な給与が支払われない場合の生活保障を目的とした制度であるため、給与が支給されている期間は支給対象外とされています。

ただし、給与が一部のみ支払われている場合には例外があります。会社から支給されている給与額が、本来受け取れる傷病手当金の額よりも少ない場合は、その差額分について傷病手当金が支給されます。完全に無給であることが必須というわけではなく、金額の多寡によって判断される点が重要です。

- 有給休暇を取得している期間については、通常どおり給与が支払われるため、その日数分は傷病手当金の対象になりません。病気やけがを理由に休んでいても、有給休暇として処理されている場合は「給与が支払われている期間」として扱われます。

ケース5:退職後に申請したが、加入期間が1年未満だった

退職後も傷病手当金を受け取り続ける「継続給付」という制度がありますが、これを利用するには「退職日までに、継続して1年以上」同じ健康保険に加入している必要があります。

- 例えば、新卒で入社して10か月目に病気で休職し、そのまま退職した場合、加入期間が1年に満たないため、退職日以降の傷病手当金は支給されません。

ケース6:医師が「働けない状態」と認めなかった

傷病手当金を受け取るには、医師が専門的な見地から「働けない状態(労務不能)」であると証明することが不可欠です。

ご自身がどんなに辛いと感じていても、医師が診察の結果「この症状であれば、業務は可能である」と判断し、申請書にその旨を記入した場合は、条件を満たせないため支給されません。

- 自己判断ではなく、客観的な医師の証明が必要となる点がポイントです。

ケース7:障害厚生年金を受給している

原則として、障害厚生年金を受けている場合でも、必ずしも傷病手当金が対象外になるわけではありません。ただし、両制度は調整関係にあり、支給の可否や金額は状況に応じて判断されます。

障害厚生年金は長期的な障害状態に対する年金給付、傷病手当金は一時的な就労不能に対する給付という性格の違いがあります。そのため、両方の受給要件を満たしていれば併給自体は可能ですが、同一の傷病を理由としている場合には調整が行われます。

具体的には、障害厚生年金の額が傷病手当金の額以上であれば傷病手当金は支給されず、年金額が少ない場合は差額分のみが支給されます。

その他、傷病手当金がもらえないケースは以下Q&Aでも説明しています。

傷病手当金と失業給付は同時にもらえない

退職を考えている方が見落としがちなのが、傷病手当金(健康保険)と失業給付=基本手当(雇用保険)の関係です。この2つは同時に受け取れません。

- 理由はシンプルで、傷病手当金は「働けない状態(労務不能)」が条件なのに対し、失業給付は「働ける状態で求職活動していること」が条件だからです。性質が正反対のため、まず傷病手当金で療養期間を支え、回復して働けるようになってから失業給付に切り替えるのが基本的な流れです。

ここで重要なのが、失業給付は原則として離職日の翌日から1年以内に受給を終えなければならないという期限です。療養が長引くと、この1年が過ぎて受給権を失ってしまいます。

これを防ぐのが「受給期間の延長」手続きです。病気やケガで引き続き30日以上働けない場合、ハローワークに申請することで、本来の1年に加えて最長3年、合計最長4年まで受給期間を延長できます。

受給期間の延長(失業給付)

- 申請先:住所地を管轄するハローワーク

- 申請のタイミング:離職後、引き続き30日以上働けない状態になった日の翌日から(原則1ヶ月以内が目安。延長後の受給期間最終日まで申請自体は可能だが、早めの手続きが安全)

- 主な必要書類:受給期間延長申請書、離職票、医師の証明書(働けない状態を証明する書類)など

退職後すぐ働けない見込みなら、傷病手当金を受けている間にハローワークへ相談しておきましょう。なお、失業給付についてはこちらの記事でも詳しく解説しています。

傷病手当金をもらえないことも?うつ病・適応障害・がん・妊娠など

傷病手当金は精神疾患や妊娠トラブルも対象です。重要なのは病名ではなく「業務外の原因」かつ「医師が労務不能と認めるか」です。判断に迷うケースや他制度との調整について解説します。

メンタルヘルス(うつ病・適応障害など)

うつ病・適応障害などメンタルヘルス不調で長期休職するケースも珍しくありません。傷病手当金は精神疾患による休職にも適用されます。ポイントは、他の病気と同様に医師の診断書で「働けない状態(労務不能)」と認められることです。

心療内科や精神科の主治医に、休職の必要性を客観的に証明してもらうことが重要になります。診断書の病名が「うつ病」「適応障害」等であっても支給要件上問題はありません。精神科の治療は健康保険適用医療ですので、傷病手当金の対象となります。

精神疾患で休職する場合、復職と再休職を繰り返す可能性があります。この場合、同じ病気であれば通算1年6か月の範囲内で再度傷病手当金を受けることができます。再休職時には改めて3日間の待期期間はなく、4日目から給付が再開されます。

一方、過労やパワハラなど「業務が原因」の場合は、原則として労災保険の対象です。「私的原因なら傷病手当金、業務原因なら労災」と区別して考えましょう。

がん

入院に限らず、通院や自宅療養でも医師が働けないと判断すれば対象です。

治療費が高額になる場合は「高額療養費制度」との併用も検討してください。なお、職業性がんなど業務起因の場合は労災の扱いとなります。

妊娠・出産関連

正常な妊娠・出産は対象外ですが、切迫流産や重度のつわりなど「治療が必要な状態」であれば対象になります。

ただし産休期間中は「出産手当金」が優先され、傷病手当金は原則支給されません。産休前や、出産手当金の終了後などが主な申請期間です。

その他「本当に対象か?」と迷うケース

重要なのは「病気やケガで働けず、給与が支払われていない日が連続3日を含む4日以上あること」です。会社の手続き上は単なる「欠勤」扱いであっても、要件を満たせば傷病手当金の申請は可能です。

判断で迷いやすいケースは、以下のとおりです。

判断で迷いやすいケース

- ケガ全般:プライベートでの事故は対象です。業務中や通勤中のケガは「労災保険」の管轄となり、傷病手当金は使えません。

- 持病の悪化:私病の悪化も対象です。ただし同一の病気で過去に受給歴がある場合、通算期間(1年6ヶ月)の残日数に注意が必要です。

- 歯科・慢性痛:ひどい歯痛や腰痛なども、医師が「就業不能」と認めれば対象になり得ます。自己判断せず医師に相談しましょう。

傷病手当金を受け取るための条件は、こちらの記事でも解説しています。あわせて参考にしてみてください。

【継続給付】退職後も受給するには?申請方法と退職日までに満たす2つの条件

退職後も傷病手当金を受け取り続けるには、退職日までに所定の要件を満たしている必要があります。確認ポイントは「被保険者期間」と「退職日時点で受給できる状態か」の2つです。どちらかが欠けると継続給付の対象外となるため、退職前に状況を整理しておきましょう。

条件1:健康保険に1年以上継続して加入していたこと

退職日(資格喪失日)の前日までに、会社の健康保険(被保険者)として継続して1年以上加入していることが必要です。転職していても、被保険者としての期間が途切れていなければ通算できる場合があります。一方、国民健康保険の期間や任意継続被保険者としての期間は原則として含まれません。

条件2:退職日に傷病手当金を受け取れる状態であること

退職日(資格喪失日)に、傷病手当金を受け取っている、または受け取れる状態にあることが必要です。特に重要なのは、退職日が出勤扱いにならないことです。挨拶のみの出社であっても出勤扱いとなれば「就労可能」と判断され、退職後の継続給付が受けられなくなる可能性があります。

退職後に国保へ切り替えても継続給付は受け取れる

退職後も傷病手当金を受け取る場合、手当金を支払ってくれるのは、退職前に加入していた健康保険(協会けんぽや会社の健康保険組合)です。そのため、退職後に国民健康保険(国保)に切り替えたり、ご家族の扶養に入ったりした場合でも、前の会社の健康保険から継続して手当金を受け取ることができます。

- また、退職後に同じ健康保険に個人で加入し続ける「任意継続」という制度がありますが、この制度では新たに傷病手当金は支給されません。ただし、退職前から継続給付の条件を満たしている場合に限り、任意継続中でも手当金を受け取ることが可能です。

退職後の傷病手当金受給については、以下Q&Aでも説明しています。

傷病手当金を会社が申請してくれない・非協力なときの対処法

健康保険法により、事業主(会社)には傷病手当金の申請に協力する義務があります。罰則こそありませんが、正当な理由なく証明を拒否することは法令違反にあたります。

会社が非協力的な場合でも諦めず、以下の手順で対応を進めましょう。

会社の協力義務と拒否される理由

会社が手続きを渋る背景には、「担当者の知識不足」「手間を嫌がる」「金銭負担があると誤解している」などの理由が考えられます。

特に金銭面については、手当金は全額健康保険から支払われるため、会社に直接的な負担はありません。まずはこの点を人事・総務担当者に伝え、申請への協力を依頼してください。

会社が動かない場合の具体的な対処法

担当者に依頼しても進展がない場合は、以下の段階的な手段を検討します。

保険者(協会けんぽ・健保組合)に相談する

最も有効な手段です。加入している保険者の窓口へ事情を話せば、保険者から会社に対して協力するよう指導・連絡を入れてもらえます。公的な機関からの連絡であれば、会社も対応せざるを得なくなります。

書類不備(事業主欄未記入)のまま提出する

自分と医師のの記入欄だけ埋めて提出してしまう方法です。保険者は審査のために会社へ問い合わせを行うため、その過程で証明を求めさせるという手法です。

訴訟の現実性と心構え

会社の不作為により損害を受けたとして賠償請求を行うことは法理上可能ですが、時間や費用、職場関係の悪化を考慮すると現実的ではありません。まずは上記の行政的なアプローチでの解決を目指しましょう。

申請は労働者の正当な権利です。「会社に迷惑をかける」と遠慮する必要はありません。会社側に金銭負担はないことを理解してもらい、堂々と手続きを進めてください。

傷病手当金が振り込まれない時の確認ポイント

傷病手当金の申請から振込までは、審査等の関係で一定の期間を要します。生活費を支える重要な給付金ですので、おおよその支給スケジュールや、振込が遅い場合にチェックすべきポイント、状況に応じた適切な問い合わせ先を整理しました。

傷病手当金の申請から振込までの日数

傷病手当金は、申請書を提出してから審査を経て、指定口座に振り込まれるまでに概ね2週間から1ヶ月程度かかります。

申請は原則として「休業した期間が過ぎてから」行います。事後申請となるため、給与の締め日に合わせて1ヶ月ごとに区切って手続きをすると、証明等のやり取りがスムーズでおすすめです。提出後は健康保険側での審査・支給決定を待ちましょう。

傷病手当金がいつもらえるかは、以下Q&Aでも説明しています。

初回と2回目以降で支給日が違う理由

傷病手当金は、初めて申請する場合と、2回目以降の継続申請とで振込までのスピードが異なります。初回は審査に時間がかかり、2回目以降は早くなるのが一般的です。それぞれの背景にある事情を解説します。

支給スケジュールの目安

- 初回:申請から1ヶ月程度

- 2回目以降:申請から2週間~3週間程度

初回支給が遅い理由

初回申請時は、傷病手当金の支給要件を満たしているか慎重に審査されます。「待期期間(連続した3日間)の確認」「被保険者資格や加入期間」「給与や有給休暇との重複調整」など、確認事項が多岐にわたるためです。

必要に応じて保険者から会社へ状況照会を行うこともあり、協会けんぽ等の目安(10営業日以内)を超えて、振込まで1ヶ月程度かかるケースも少なくありません。

2回目以降が早い理由

継続して申請する場合は、初回で基本的な受給資格の確認が完了しているため、審査がスムーズに進みます。

確認事項は前回からの変更点や休業の継続事実に絞られるため、多くの場合は定期的な支払日に合わせて、申請から2週間から3週間程度で振り込まれます。

「傷病手当金の振込が遅い/入らない」と感じたときのチェックリスト

申請したはずなのに振込がないと不安になるものです。まだ振り込まれない場合に確認すべき項目をリストアップしました。問い合わせの前に一度チェックしてみてください。

振込が遅いときのチェックリスト

- 処理期間を確認する:書類に不備がなくても、審査には通常10営業日~2週間程度かかります。申請からまだ日数が浅い場合は、審査中の可能性が高い

- 不備や照会の有無を確認:保険者から自宅や会社へ、書類の不備や追加確認の連絡が来ていないか確認しましょう。「医師の証明漏れ」などの不備がある場合、解消されるまで手続きはストップする

- 支給決定通知の確認:通常、振込の前に「支給決定通知書」(または不支給通知)が届く。通知がまだ手元にないなら、処理自体が完了していない状態

- 口座情報の再確認:申請書に記入した振込先口座番号に誤りがないか確認する

- 支給対象期間と金額の計算:最初の3日間(待期期間)は支給対象外。実際に支給される日数分を計算し、通帳の入金額と照合する

- 保険者に問い合わせ:上記を確認しても不明な場合は、加入している保険者(協会けんぽ・健保組合)に直接問い合わせる。「申請日」と「被保険者番号」を伝えれば、現在の進捗状況を確認できる

「振込日になっても振り込まれない」主な原因と対処

支給決定通知書に記載された予定日や、いつもの定期支給日になっても入金がない場合、次のような原因が考えられます。

振り込みが遅れる主な要因

- 金融機関の処理タイミングのズレ:保険者が送金手続きをしても、口座への着金は翌営業日以降になることがあります。土日祝をはさむと数日ずれることも珍しくありません。まず1〜2営業日待ってみましょう。

- 支給決定通知書がまだ届いていない:振込の前に「支給決定通知書」が届くのが通常の流れです。通知が手元にないなら、まだ支給決定(=振込手続き)に至っていない状態です。

- 書類の不備・追加照会:医師の証明漏れや事業主証明の記入漏れ、申請対象期間のズレなどがあると、解消されるまで処理が止まります。自宅や会社に確認の連絡が来ていないか確認しましょう。

- 口座情報の誤り:申請書に記入した口座番号・名義に誤りがあると着金できず差し戻されます。

- 支給額・対象日数の認識違い:最初の3日間(待期期間)は支給対象外です。「思っていた額と違う=振り込まれていない」と感じているだけのこともあるため、対象日数を計算し直して通帳と照合してください。

上記を確認しても不明なら、加入している保険者(協会けんぽ各支部・健康保険組合)に問い合わせます。その際「申請日」と「被保険者番号(記号・番号)」を伝えると、現在の進捗をスムーズに確認してもらえます。

なお初回申請は審査に時間がかかり振込まで1ヶ月程度、2回目以降は2〜3週間程度が目安です。申請からまだ日が浅い場合は審査中の可能性が高いため、慌てず処理期間を確認しましょう。

傷病手当金はどこに問い合わせる?相談窓口の使い分け

疑問やトラブルの内容によって、相談すべき窓口は異なります。適切な相手に問い合わせることが解決への近道です。

制度全般・支給状況・計算方法:加入している保険者(協会けんぽ各支部 または 健康保険組合)

「申請書の書き方」「支給要件」「現在の審査状況」など、傷病手当金制度そのものに関する質問は、保険者に聞くのが最も確実です。電話や窓口で丁寧に対応してもらえます。

社内手続き・休職制度・給与:勤務先の人事・総務担当

「会社証明をいつ書いてもらえるか」「休職中の社会保険料の扱い」など、会社の手続きやルールに関することは人事担当者に確認します。

失業給付・退職後の求職活動:ハローワーク(公共職業安定所)

傷病手当金受給後の失業給付(失業保険)や、受給期間延長の手続きについてはハローワークが窓口です。「雇用保険」に関することはハローワーク、「健康保険」に関することは保険者、と区別しましょう。

傷病手当金を含めた就労不能リスクの考え方【働き方や状況別】

傷病手当金制度は幅広いケースに適用されますが、立場や状況によって注意すべきポイントがあります。

大企業に勤務している人:健保組合の「付加給付」

協会けんぽにはありませんが、大企業などの健康保険組合では、独自の上乗せ給付(傷病手当付加金など)を設けている場合があります。法定の3分の2を超える額が補填されたり、支給期間が上乗せされたりするケースもあります。

見落とすと損をする部分なので、自分が加入している健保組合の規約・付加給付の有無を一度確認しておきましょう。

高年収の方の医療費の備え方については、こちらの記事も参考にしてみてください。

パートタイム・短時間労働者の場合:会社の健康保険加入が受給の必須条件

パートやアルバイトなど短時間労働者の方でも、一定の条件を満たして会社の健康保険に加入していれば傷病手当金を受給できます。近年、社会保険の適用が拡大され、週の所定労働時間や月収要件(週20時間以上勤務かつ月額賃金8.8万円以上等の条件)を満たすパートタイマーも被保険者となっている場合があります。そうした方は正社員と同様に傷病手当金の対象です。

一方、適用要件を満たさず健康保険に入っていないパート従業員の方は、傷病手当金を受け取れません。まずご自身の雇用形態が健康保険の被保険者かどうかを確認しましょう。

支給額は、その方の標準報酬月額に応じて計算されます。短時間勤務で賃金水準が低めであれば、手当金額もそれに準じた額になります。家計防衛のため、勤務先の有給休暇制度や傷病見舞金制度(会社独自の休業補償)があれば積極的に活用し、傷病手当金と併せて手取り収入を確保すると良いでしょう。

妊娠中・出産を予定している女性:つわりや切迫流産も対象

妊娠中の就労困難についても傷病手当金が適用される場合があります。妊娠そのものは病気ではありませんが、つわりが重篤だったり切迫流産・切迫早産の危険があるなど、医師から安静療養の指示が出て働けないケースでは、傷病手当金の対象になります。

ポイントは、勤務先で産前休業に入る前の時期であり、かつその休業が医師の指導によるものであることです。妊娠判明から産前休業開始(出産予定日の6週間前)までの間で体調不良により休職した場合は、この制度が使える可能性があります。

出産予定日の6週間前からは法律上産前休業に入ることができ、この期間と産後8週間は健康保険から出産手当金が支給されます。前述のとおり、出産手当金が支給される期間と重なる場合、傷病手当金は支給されません。

例えば妊娠中の体調不良で産前休業開始前から手当金を受けていた場合も、産前休暇に入れば出産手当金に切り替わります。出産手当金について詳しく知りたい方は、こちらの記事も参考にしてみてください。

退職予定者(定年前後)の場合:退職日と加入期間が継続給付の条件

定年退職や自己都合退職を控えている方が、「退職直前に病気になったらどうなるのか?」という不安を抱えることがあります。前述の退職後の継続給付の条件を満たせば、退職後も一定期間は傷病手当金を受け取れます。しかし満たせない場合(被保険者期間が1年未満等)は、退職と同時に給付資格を失います。

そこで、退職時期の決定は非常に重要なポイントです。例えば60歳定年で退職予定だった方が、その直前に大病を患った場合、すぐ退職するより一定期間休職し傷病手当金を受けてから退職した方が得策なケースがあります。また、退職間際に有休消化せず出勤してしまうと継続給付の条件を満たせなくなることもあるため、退職日の出勤の有無は計画的に決めましょう。

個人事業主・フリーランス(自営業者)の場合:国保は対象外。民間の保険で備えを

自営業者やフリーランスの方が加入する国民健康保険には、傷病手当金の制度がありません。

個人事業主が病気やケガで働けなくなった場合、公的には収入減を直接補償する仕組みはないのが実情です。利用できる制度としては、重い障害が残れば障害基礎年金が該当する場合がありますし、民間の医療保険や所得補償保険に加入していれば給付金が下りるかもしれません。

ただし、自営業者が加入している国民健康保険でも「高額療養費」は適用されます。詳しくは、こちらの記事も参考にしてみてください。

不正受給に注意!傷病手当金受給中のアルバイト・在宅ワークは基本NG

休職期間中に「時間があるから」とアルバイトや副業を考えるのは非常にリスキーです。傷病手当金の支給要件や会社の規則に抵触するため、原則として行ってはいけません。

基本原則:働いた時点で支給対象外

傷病手当金の支給要件は「労務不能であること」です。

アルバイトや在宅ワークであっても、労働をして収入を得れば「働くことができる状態」とみなされます。たとえ短時間であっても「労務不能」の要件を満たさなくなるため、その期間の手当金は支給されません。

また、多くの企業では就業規則で休職中の副業を禁止しており、発覚すれば懲戒解雇などの処分を受けるリスクもあります。

バレないと思っても発覚する理由

「現金手渡しならバレない」「在宅なら大丈夫」という考えは禁物です。以下のようなルートで発覚するケースが後を絶ちません。

- 税金・公的記録:住民税のデータや給与支払報告書を通じて、会社や保険者に副業の事実が伝わることがあります。

- 周囲からの情報:同僚や知人の目撃情報、噂などが会社へ伝わるケースです。

- 保険者の調査:保険者(協会けんぽ等)は不正受給のチェックを行っています。不自然な行動履歴や医師への照会によって就労が発覚すれば、受給額の返還命令が下されます。

傷病手当金は「療養のため労務に服することができない」ことが支給の大前提であり(健康保険法第99条)、就労した日についてはその要件を満たさなくなります。つまり「バレるかどうか」以前に、働いた時点で本来受け取る資格を失っているという点を理解しておくことが重要です。

- 発覚すれば受給額の返還にとどまらず、悪質なケースでは延滞金の加算や詐欺罪(刑法第246条)に問われる可能性もあります。判断に迷う場合は、自己判断で就労する前に、必ず加入先の保険者(協会けんぽ・健康保険組合等)や社会保険労務士へ事前にご相談ください。

例外と「就労実態」の判断基準

ごく稀に、療養に支障がない範囲での軽微な内職(自宅での簡単な手作業など)であれば、保険者が例外的に認めるケースもあります。しかし、これも必ず事前の相談と許可が必要です。

基本的に「本業は無理だが、軽いバイトならできる」という主張は通りません。一部でも働けるのであれば、それは「労務不能ではない」と判断されるのが一般的です。

休職中は療養に専念すべき

目先のわずかな副収入のために、生活の支えである傷病手当金を失ったり、職を追われたりするリスクを負うべきではありません。

休職期間は治療と静養に徹し、一日も早く万全な状態で職場復帰して正規の給与を得ることが、結果として経済的にも最善の選択となります。

この記事のまとめ

この記事では、傷病手当金が支給されない主な7つのケースと、退職後や国保切替時に注意すべき要件、支給額・期間・申請の基本ルールを整理しました。受給には「労務不能」「待期3日」「給与が出ていない」「支給期間内」など複数条件があり、退職日と療養状況のタイミングを誤ると継続給付を受けられないこともあります。次のステップとして、現在の加入健保・勤務先・主治医の確認を早めに行い、必要書類を順に準備しましょう。不安が残る場合は、制度に詳しい窓口へ相談し、手続きの遅れや不支給を防ぎつつ安心して生活設計を続けてください。

投資のコンシェルジュを使ってみませんか?

金融系ライター

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。

関連ガイド

障害年金はどんな条件でいくらもらえる?等級別の金額、申請手続きやもらえない人の注意点も解説

2026.04.06

難易度:

出産育児一時金の申請方法は?気をつけたい3つのポイントと育児休業中の支援制度を解説

2026.04.07

難易度:

確定申告の医療費控除でいくら戻る?還付額のシミュレーションやスマホでのe-Tax申告方法まで解説

2026.04.06

難易度:

就業不能保険とは?仕組み・給付条件・必要な人をわかりやすく解説【2026年】

2026.06.11

難易度:

三大疾病保険は入るべきか?いらないか?必要な人・不要な人の判断基準を徹底解説

2026.05.08

難易度:

生活防衛資金とは?いくら必要?世帯別に必要な目安と預け先、効率的な貯め方を徹底解説

2026.06.11

難易度:

関連する専門用語

傷病手当金(しょうびょうてあてきん)

傷病手当金(しょうびょうてあてきん)とは、会社員など健康保険に加入している被保険者が、業務外の病気やけがによって働けなくなり、給与の支払いを受けられない場合に支給される所得補償制度です。 原則として、連続する3日間の待期期間のあと、4日目以降の働けなかった日から支給されます。支給期間は同一の傷病につき、支給開始日から通算して最長1年6か月です。支給額は、休業前の標準報酬日額の3分の2に相当する額で、収入減少を一定程度補う役割を果たします。 支給を受けるには、医師による「労務不能」の証明が必要です。また、会社から給与が一部支給される場合は、その分が差し引かれて調整されます。なお、退職後であっても在職中に支給要件を満たしていれば、継続して受給できる場合があります。 一方で、国民健康保険(自営業者やフリーランスなどが加入する制度)には原則として傷病手当金の仕組みがありません。 これは、国民健康保険が「個人単位」での医療費給付を目的とした制度であり、勤務先を持たない人には“給与の喪失”という概念が存在しないため、所得補償を行う仕組みが制度設計上含まれていないことが理由です。 ただし、一部の自治体では独自に「国民健康保険傷病手当金」を設けており、新型コロナウイルス感染症など特定の事由に限って給付されるケースがあります。とはいえ、全国的には例外的な措置にとどまります。 このように、傷病手当金は会社員や公務員など被用者保険に加入している人のための制度であり、自営業者など国民健康保険加入者は対象外となる点に注意が必要です。

被保険者

被保険者とは、保険の保障対象となる人物。生命保険では被保険者の生存・死亡に関して保険金が支払われる。医療保険では被保険者の入院や手術に対して給付金が支払われる。損害保険では、被保険者は保険の対象物(自動車など)の所有者や使用者となる。被保険者の同意(被保険者同意)は、第三者を被保険者とする生命保険契約において不可欠な要素で、モラルリスク防止の観点から法律で義務付けられている。

被扶養者

被扶養者とは、健康保険に加入している人(被保険者)に生活の面で養われていて、自分では保険料を払う必要がない家族のことを指します。 一般的には、配偶者、子ども、親などが該当しますが、その人の年収が一定額以下であることなど、いくつかの条件を満たす必要があります。たとえば、専業主婦(または主夫)や収入の少ない学生の子どもなどが典型的な例です。 被扶養者は、自分で健康保険に加入していなくても、扶養している被保険者の健康保険を通じて医療を受けることができ、医療費の一部負担で済みます。 この仕組みによって、家族全体の保険料負担が軽減されるメリットがあります。ただし、就職などで収入が増えた場合には扶養から外れ、自分自身で保険に加入する必要があります。

国民健康保険

国民健康保険とは、自営業者やフリーランス、退職して会社の健康保険を脱退した人、年金生活者などが加入する公的医療保険制度です。日本ではすべての国民が何らかの健康保険に加入する「国民皆保険制度」が採用されており、会社員や公務員が加入する「被用者保険」に対して、それ以外の人が加入するのがこの国民健康保険です。 市区町村が運営主体となっており、加入・脱退の手続きや保険料の納付、医療費の給付などは、住民票のある自治体で行います。保険料は前年の所得や世帯の構成に応じて決まり、原則として医療機関では医療費の3割を自己負担すれば診療を受けられます。病気やけが、出産などの際に医療費の支援を受けるための基本的な仕組みであり、フリーランスや非正規労働者にとっては重要な生活保障となる制度です。

労災保険

労災保険とは、働いている人が仕事中や通勤中にけがをしたり、病気になったり、あるいは亡くなってしまった場合に、その人や遺族を金銭的に支援するための公的保険制度です。正式には「労働者災害補償保険」といい、すべての労働者が対象となります。保険料は事業主(雇用主)が全額負担し、労働者自身が支払うことはありません。 治療費の補償だけでなく、働けない期間の生活費を支える給付や、障害が残った場合の補償、遺族への年金など多くの給付内容が含まれています。資産運用の視点から見ると、万が一の事態に備えるセーフティネットとして、この制度を理解しておくことが安心につながります。

標準報酬

標準報酬月額とは、社会保険において保険料や給付額の算定基準として用いられる、報酬水準を区分表に当てはめて決定される月額の基準値を指します。 この用語は、主に健康保険や厚生年金保険といった社会保険制度の中で、保険料負担や将来の給付水準を考える場面で登場します。会社員や公務員の報酬は月ごとに変動する可能性がありますが、そのままの実額を毎月の計算に使うと制度運用が複雑になります。そこで、一定期間の報酬をもとに区分化された等級に当てはめ、標準化された月額として扱う仕組みが採られています。この標準化された数値が、制度上の計算の起点になります。 実務や情報収集の場面では、「給与明細に書かれている金額」と「標準報酬月額」が同一だと誤解されがちです。しかし、標準報酬月額はあくまで制度上の区分値であり、実際に支払われた給与額そのものではありません。通勤手当や各種手当を含めた報酬の扱い方や、区分の境目によって、実額と標準報酬月額が一致しないことは珍しくありません。この違いを理解していないと、保険料の増減や将来の給付見込みを見誤る原因になります。 また、標準報酬月額は一度決まれば永久に固定されるものだと考えられることもありますが、これも典型的な誤解です。報酬水準に一定以上の変動があった場合や、制度上定められた見直しのタイミングでは、標準報酬月額が改定されることがあります。つまり、これは「個人の属性としての金額」ではなく、「制度が便宜的に設定する状態値」として捉える方が正確です。 投資や家計管理の観点では、標準報酬月額そのものを操作したり最適化したりする対象として考えるのではなく、社会保険制度の中でどのように使われ、どの判断に影響しているかを理解することが重要です。特に、保険料負担と給付の関係を考える際には、実収入ではなく標準報酬月額が基準になっている点を意識することで、制度に対する過度な期待や不安を避けることにつながります。