投資のガイド

Guide

不動産投資は相続税対策になる?節税の仕組みと失敗例を解説!

難易度:

執筆者:

公開:

2024.01.12

更新:

2026.06.11

相続税の基礎控除が2015年の改正で約4割引き下げられ、課税対象世帯は約1.6倍に急増。不動産投資が注目されるのは、現金と比べて資産評価が最大70%も圧縮されるためです。ただし、2024年のタワマン評価ルール改正などにより、「とにかく不動産を買えば節税になる」という考え方は通用しなくなりました。本記事では、具体的な数値例を交えながら、不動産を活用した相続税節税の仕組みと注意点、失敗を避けるポイントを解説します。

不動産相続が現金より有利なのは「相続税評価額」を大幅に下げられるから

相続税を計算する際、財産の価値は「相続税評価額」という基準で算出されます。現金や預金が額面通りの100%で評価されるのに対し、不動産は市場での売買価格(時価)よりも低い金額で評価されるため、結果的に納税額を抑えることができます。

この「時価」と「相続税評価額」の間に生まれる差こそが、節税の鍵となります。そのため、相続税対策として不動産投資は注目されます。

1億円の現金は「1億円」のまま、1億円の不動産は「3,000万円」になることも

例えば、下記は現預金で1億円を保有する場合と、不動産で1億円を保有(内訳は土地4,000万円、建物6,000万円)する場合の相続税評価額の違いを示したものです。

| 現預金 | 不動産 | |

|---|---|---|

| 実額 | 1億円 | 不動産合計1億円 ・土地4,000万円 ・建物6,000万円 |

| 相続税評価額 | 1億円 | 不動産合計7,400万円 ・土地3,200万円(土地価格の約80%) ・建物4,200万円(建物価格の約70%) |

現預金1億円の相続税評価額は、額面通り、そのまま1億円です。

一方、内訳が土地4,000万円、建物6,000万円の不動産1億円の相続税評価額は、上記の表の通り合計7,400万円となります。相続税評価額が下がる分だけ、相続税を節税できるのです。

そもそも相続税とは?対策が必要になる人・ならない人

相続税とは、亡くなった人から財産を受け継いだ際にかかる税金のことです。ただし、財産を相続したすべての人に支払い義務があるわけではありません。

実際には、納税の負担を軽くするための非課税枠(控除)が設けられており、多くの場合は納税が不要になります。相続税対策を考える前に、まずはご自身が対象になるかどうかを確認しましょう。

相続税の節税効果が見込めない人

- 相続税の対象財産が、「3,000万円+(600万円×法定相続人の数)」未満の場合

- 法定相続人が配偶者1名のみで、配偶者1名が全ての財産を相続する場合

財産が「基礎控除額」を超えなければ、相続税はかからない

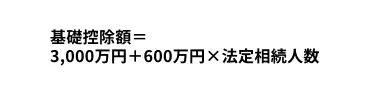

相続税には「基礎控除」という制度があり、受け継いだ財産の総額がこの控除額の範囲内であれば、相続税は一切かからず、申告も不要です。

現在の基礎控除額は、以下の式で計算されます。

なお、上記の基礎控除額は2015年以降のもので、それ以前は基礎控除額が「5,000万円+(1,000万円×法定相続人の数)」と高額でした。

そのため、以前は、例えば最低でも(法定相続人が1人の場合でも)6,000万円の財産がないと課税対象になりませんでしたが、2023年現在は最低3,600万円から課税対象となる可能性があります。基礎控除額が下がっているため、以前と比べて多くの人が相続税の課税対象となり、相続税の節税効果が期待されるといえるでしょう。

配偶者は「税額軽減の特例」で、納税がゼロになるケースも多い

基礎控除を超える財産がある場合でも、配偶者が相続する際には「配偶者の税額軽減」という強力な特例が適用できます。

これは、配偶者が相続した財産のうち、以下のいずれか多い方の金額まで相続税がかからないという制度です。

税額軽減の特例

- 1億6,000万円

- 配偶者の法定相続分(例:配偶者と子で相続なら遺産の1/2)

この特例により、例えば妻が夫の財産をすべて相続するようなケースでは、納税額がゼロになることが多く、その場合は不動産を使った節税対策は実質的に不要となります。

不動産の評価額が時価より低くなる2つの仕組み

不動産の相続税評価額は、時価よりも低く計算されます。これは、土地と建物でそれぞれ異なる公的な評価基準が用いられるためです。土地は「路線価」、建物は「固定資産税評価額」という2つの物差しによって、どのように評価額が圧縮されるのかを解説します。

仕組み1:土地は「路線価」で評価され、時価の約8割になる

土地の相続税評価額は、土地の価格の約8割になるといわれています。なぜなら、土地の相続税評価額の算定には、主に路線価が用いられるからです。

路線価は、相続税などの算出のために国税庁が定める土地の価格で、一般的な土地の価格の目安となる公示価格(国土交通省が公表)の約80%に設定されています。

仕組み2:建物は「固定資産税評価額」で評価され、建築・購入額の約5~7割になる

建物の相続税評価額は、建物の価格の約7割になるといわれています。理由は、建物の相続税評価額の算定には固定資産評価額が用いられるからです。

自治体の定める建物の固定資産評価額は、建物を再建築する場合の価格の50~70%(新築の場合は家屋の建築費の50%〜70%)を目安になるように設定されています。

不動産を賃貸に出すと、評価額をさらに引き下げられる

所有する不動産を自分では使わず、第三者に賃貸している場合、相続税評価額をさらに引き下げることができます。これは、入居者の権利(借家権)が発生することで、所有者がその不動産を自由に使えなくなるという制約が価値に反映されるためです。

土地の評価額を下げる「貸家建付地(かしやたてつけち)」とは

アパートや貸家が建っている土地は「貸家建付地(かしやたてつけち)」と呼ばれ、更地よりも低い評価額になります。計算式は以下の通りです。

借地権割合は地域ごとに定められた割合(例:60%)、借家権割合は全国一律の30%です。この計算により、土地の評価額を10%〜20%程度圧縮できます。

建物の評価:「貸家」として評価額が3割下がる

建物についても、自用でなく他人に貸している場合は、下記のような計算式にそって貸家としての相続税評価額が算出されます。このため、自用の建物(賃貸割合ゼロ)の相続税評価額よりも低くなるといえます。

貸家の相続税評価額

- 貸家の相続税評価額=固定資産税評価額×(1-借家権割合×賃貸割合)

- 借家権割合:全国一律30%

- 賃貸割合:建物の全部屋のうち実際に貸し出されている部屋の割合

例えば、路線価による評価額3,200万円で借地権割合が60%の土地を例にしてみると、人に貸している場合の相続税評価額は1,280万円(=3,200万円×(100%-60%))となります。貸していない場合の評価額3,200万円と比べると評価額は半分以下です。

なお、土地の相続評価についてはこちらの記事でも詳しく解説しています。あわせて参考にしてみてください。

相続税対策だけじゃない!不動産で資産を引き継ぐ3つのメリット

相続税の負担を軽減することは大きな関心事ですが、不動産という形で資産を引き継ぐことの価値はそれだけにとどまりません。現金や預金とは異なり、不動産は「価値を生み出す資産」として、相続後の家族の生活を長期的に支える力を持っています。ここでは、節税以外の3つの大きなメリットを解説します。

メリット1:定期的な家賃収入(インカムゲイン)が生まれる

賃貸アパートやマンションなどの収益不動産を相続した場合、相続したその日から定期的な家賃収入を得ることができます。これは、一度使えば減っていくだけの現金や預金にはない、最大のメリットです。

この安定したキャッシュフローは、相続した家族の生活費を支えたり、将来のための貯蓄に回したりと、経済的な基盤を強固なものにします。また、不動産自体の固定資産税や修繕費といった維持コストも、この家賃収入から賄うことが可能です。

不動産投資のインカムゲインについては以下記事で詳しく解説しています。

メリット2:団信(団体信用生命保険)加入で生命保険代わりになる

投資用不動産をローンで購入する際、多くの人が「団体信用生命保険(団信)」に加入します。これは、ローン契約者が亡くなったり、高度障害状態になったりした場合に、保険金で残りのローンがすべて完済される仕組みです。

これにより、相続人はローン負担のないクリーンな状態で不動産を引き継ぐことができます。つまり、故人が残してくれた不動産が、実質的に生命保険と同じような役割を果たすのです。これは、家族に借金を残さず、収益を生む資産だけを渡せるという、非常に大きなメリットといえます。

団信に関しては、こちらの記事で詳しく解説しています。

メリット3:インフレに強く、資産価値が目減りしにくい

現金や預金は、インフレ(物価の上昇)が起こると、その価値が実質的に目減りしてしまいます。例えば、1,000万円の現金は、10年後も額面は1,000万円のままですが、物価が上がれば買えるモノの量は減ってしまいます。

一方、土地や建物といった「実物資産」である不動産は、インフレに強いという特性があります。一般的に、物価が上昇する局面では、不動産価格や家賃も上昇する傾向にあるため、資産価値がインフレによって損なわれにくいのです。大切な資産の価値を維持したまま、次の世代へと引き継げる点も不動産の大きな魅力です。

不動産での相続税対策で失敗しないための5つの注意点

不動産投資における節税効果は、あくまで副次的なものです。相続税対策になるからという理由だけで投資を始めるのは適切でないといえるでしょう。節税額以上にインパクトの大きい空室リスクや不動産価値の下落リスクに注意を払うことの方が重要です。実際のところ、節税を意識するあまり、かえって資産を減らしてしまう失敗ケースも少なくありません。

注意点1:分割しにくく、相続人間で揉める「争続」の原因になる

現金や預金は1円単位で公平に分けられますが、不動産は物理的に分割することが困難です。この「分けにくさ」が、相続人の間で深刻なトラブル、いわゆる「争続」を引き起こす最大の原因となります。

例えば、「長男は実家に住み続けたいが、次男は売却して現金で分けたい」といった意見の対立は典型的なケースです。誰もが納得する分割案をまとめるのは難しく、結果的に家族関係に亀裂が入ってしまうこともあります。対策を始める段階で、将来の分割方法まで想定しておくことが不可欠です。

争族を避けるためには、専門家との相談が欠かせません。詳しくは、こちらの記事をご覧ください。

注意点2:空室・家賃下落・修繕費など、不動産投資自体のリスク

「節税ができる」というセールストークを鵜呑みにしてしまい、不動産販売会社や知人に勧められるがままに不動産投資をしてしまって失敗するケースもあります。

例えば「中古物件の方が節税効果が高い」などのセールストークに気を取られて、勧められるままに中古物件を選んだものの思うように収益が上がらないといったケースです。老朽化が進んでいて想定外の修繕費がかさんだり、入居者がなかなか決まらずに家賃収入が得られなかったりして、節税効果をはるかに上回る損失を出してしまうことがあります。

セールストークに振り回されず、投資対象として本当に収益性が見込めるのか、空室リスクや諸経費についても冷静に検討することが大切です。

注意点3:流動性が低く、いざという時に現金化しにくい

不動産は、株式や預金と違って「流動性」が低い資産です。つまり、必要な時にすぐ現金に換えることができません。

不動産の売却には、買い手探しから交渉、契約、引き渡しまで数ヶ月単位の時間がかかるのが一般的です。そのため、相続人が納税資金や当面の生活費として現金が必要になっても、不動産をすぐに頼ることはできません。もし無理に短期間で売却しようとすれば、相場より安い価格で手放さざるを得ないリスクもあります。

注意点4:【2024年ルール改正】タワーマンションなどを使った行き過ぎた節税への規制強化

かつて、タワーマンションの高層階は、市場での売買価格と相続税評価額の差が大きいため、相続税対策として人気がありました。しかし、この手法を使った行き過ぎた節税を防ぐため、2024年の税制改正でルールが変更されました。

新しいルールでは、建物の評価額に階数や築年数などの要素が加味されるようになり、高層階であるほど評価額が高く算出されるようになりました。これにより、以前のような大きな節税効果は期待できなくなっています。古い情報をもとにタワーマンションの購入を検討すると、想定外の税負担が発生する危険があります。

注意点5:二次相続まで考えないと、家族全体の納税額が増える可能性

相続税対策は、夫婦のどちらか一方が亡くなる「一次相続」だけでなく、残された配偶者も亡くなる「二次相続」まで見据えて計画することが極めて重要です。

一次相続では、配偶者の税額軽減の特例があるため、多くの財産を配偶者に引き継がせれば、納税額をゼロにできるケースも少なくありません。しかし、その結果、二次相続の際に、子どもたちが引き継ぐ財産が大きくなりすぎて、多額の相続税が発生してしまうことがあります。

家族全体で支払うトータルの納税額を抑えるには、一次相続の段階で二次相続の負担までシミュレーションし、最適な財産配分を考える必要があります。

二次相続の注意点や対策に関しては、こちらの記事でも解説しています。あわせて参考にしてみてください。

この記事のまとめ

節税効果を判断する際は、課税所得の税率帯、減価償却や損益通算後の手取り利回り、相続評価圧縮幅と維持コスト・流動性のバランスを必ず検証し、実質利回りやROEなど評価指標の妥当性を確認しましょう。また金利上昇、空室、修繕といった非税務リスクや売却容易性、総コストを現金・株式と比較し、ライフプランの変化も踏まえてキャッシュフローと損失許容度に照らして意思決定することが重要です。レバレッジが生む税後リターンと債務削減効果を出口戦略まで試算すれば、想定外の損失を回避できます。必要に応じて専門家に相談するのも選択肢です。

投資のコンシェルジュを使ってみませんか?

フリーライター

大阪大学経済学部を卒業後、ビジネス系出版社で主に株式投資・企業情報・景気動向に関する情報誌のリサーチ・編集業務を担当。独立後は投資・不動産・転職分野を得意とするWEBライター、インタビューライターとして活動。金融投資メディアやビジネス系メディア、不動産メディアで解説記事を多数執筆。

大阪大学経済学部を卒業後、ビジネス系出版社で主に株式投資・企業情報・景気動向に関する情報誌のリサーチ・編集業務を担当。独立後は投資・不動産・転職分野を得意とするWEBライター、インタビューライターとして活動。金融投資メディアやビジネス系メディア、不動産メディアで解説記事を多数執筆。

関連する専門用語

相続人(法定相続人)

相続人(法定相続人)とは、民法で定められた相続権を持つ人のことを指します。被相続人が亡くなった際に、配偶者や子ども、親、兄弟姉妹などが法律上の順位に従って財産を相続する権利を持ちます。配偶者は常に相続人となり、子がいない場合は直系尊属(親や祖父母)、それもいない場合は兄弟姉妹が相続人になります。相続税の基礎控除額の計算や遺産分割の際に重要な概念であり、相続対策を検討する上で欠かせない要素となります。

空室率

空室率とは、賃貸物件やオフィスビルなどの不動産において、貸し出せる総戸数や総床面積のうち、実際に借り手がついていない割合を示す指標です。不動産投資においては、空室率が低いほど安定した収益を確保しやすく、高い場合は収益性の低下や資産価値の下落につながる可能性があります。空室率は地域や物件の種類、経済状況に影響されやすく、特に景気が悪化すると企業の撤退や住民の減少によって上昇する傾向があります。そのため、不動産投資を行う際は空室率の推移を注視し、立地や需要を慎重に見極めることが重要です。

相続対策

相続対策とは、財産を円滑に次世代へ引き継ぐために行う事前準備のことを指します。主に、相続税の負担を軽減するための税務対策、遺産分割を円満に進めるための法務対策、資産を有効活用するための運用対策が含まれます。相続対策を適切に行うことで、相続に関するトラブルを未然に防ぎ、資産の価値を守ることができます。 税務対策としては、生前贈与や生命保険の活用、不動産の組み換え、小規模宅地の特例の適用などが挙げられます。生前贈与では、基礎控除を活用した暦年贈与や相続時精算課税制度を利用することで、相続税の負担を軽減できます。生命保険は、非課税枠を利用して相続税の負担を抑えつつ、受取人がスムーズに資金を受け取れるため、納税資金の確保にも有効です。また、不動産を賃貸用不動産に組み換えることで、相続税評価額を引き下げることが可能となります。 法務対策としては、遺言書の作成や信託の活用が重要です。遺言書を作成することで、相続人間の争いを防ぎ、スムーズな遺産分割が可能となります。公正証書遺言を作成すれば、遺言の内容が法的に保護され、確実に実行されます。信託を活用することで、認知症などで判断能力が低下した場合でも、財産の管理を適切に行うことができます。 運用対策としては、資産の組み換えや分散投資を通じて、相続財産の価値を維持・向上させることが重要です。不動産や株式などの資産は、相続税評価額や流動性を考慮しながら適切に管理する必要があります。特に、不動産を活用する場合は、賃貸経営を通じて資産価値を高めることで、相続時の財産評価を最適化できます。 相続対策は、相続発生前に計画的に進めることが重要です。特に、税務・法務・運用の各対策をバランスよく検討し、総合的な視点で取り組むことが求められます。そのため、税理士や弁護士、司法書士、ファイナンシャルプランナーなどの専門家と協力しながら、長期的な視点で計画を立てることが推奨されます。早期の準備を行うことで、円滑な資産承継が実現でき、相続人の負担を軽減することができます。