投資のガイド

Guide

節税目的の不動産投資はやめたほうがいい?仕組みと成功・失敗例を徹底解説

難易度:

執筆者:

公開:

2025.01.21

更新:

2025.12.30

「節税のために不動産投資を始めたけど、本当に節税になるのか?」「不動産投資は節税ではなく損を先延ばしにするだけか」と不安は尽きません。年収に比例して増す税負担を抑えようと、不動産投資を始める人は数多くいます。しかし、減価償却で税金は戻っても、空室や金利上昇でキャッシュが不足すれば家計は赤字。売却時に課税が跳ね返り、借金だけが残る「デッドクロス」も耳にします。投資額が大きいだけに決断を誤れば家計と心に深い傷を残しかねません。こうした悩みを抱えるあなたに向け、本記事では節税スキームの仕組みと失敗例を解剖し、税メリットと実際の手残りを天秤にかける具体的な判断基準を提示します。

サクッとわかる!簡単要約

本記事を読むと、減価償却費を活かした損益通算で所得税・住民税を抑える仕組みと、節税効果が大きい「課税所得900万円以上×築古木造アパート」など具体的な適格条件を整理できます。さらにデッドクロスや空室・金利上昇による資金繰り悪化リスク、節税偏重で失敗した典型事例をチェックリスト形式で確認し、税負担軽減と手残りキャッシュを同時に検証する視点が得られます。後半では、減価償却期間終了後の納税負担増と黒字倒産を防ぐ「5年超保有→タイミング売却」戦略や、経費計上の範囲・ローン選びの注意点まで解説。必要に応じて専門家へ相談すべきタイミングを判断できるようになります。

不動産投資で税金はどのくらい減る?節税効果の仕組みを解説

不動産投資には、節税効果を得られる仕組みがあることをご存じでしょうか。これは、不動産投資で発生する赤字を活用して所得税や住民税の負担を軽減する方法です。

損益通算で赤字を活用!不動産投資の節税効果とは?

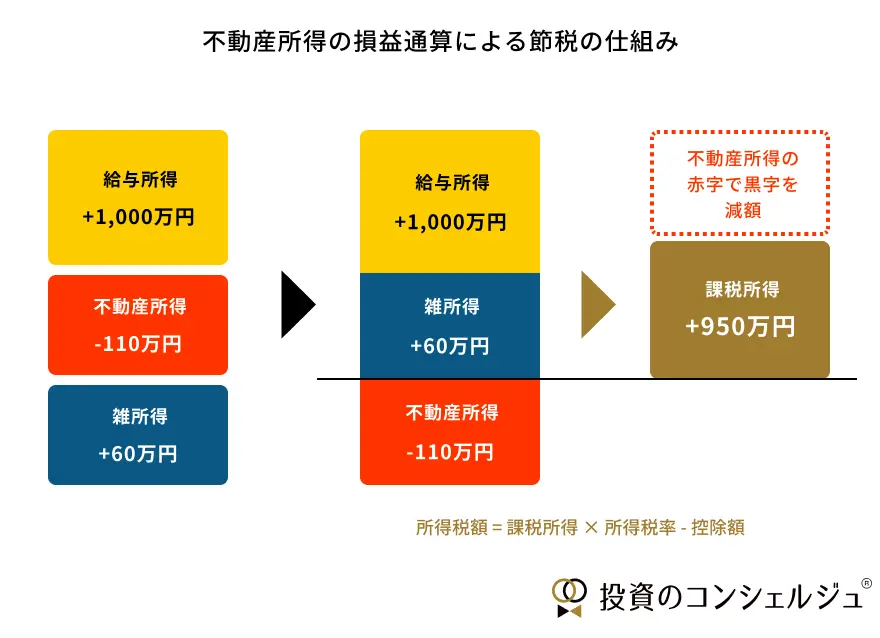

不動産投資には、赤字を活用して納税額を減らす方法があります。これは「損益通算」と呼ばれる仕組みを利用した節税効果です。不動産投資で赤字が発生した場合、その赤字を給与所得などの他の所得と差し引くことができます。これにより、課税対象となる所得総額が減少し、その分税額を抑えることが可能です。

たとえば、不動産投資で100万円の赤字が出た場合、その赤字分だけ課税所得が減ります。結果として、減少した所得にかかる税金を支払う必要がなくなるため、不動産投資は一定の節税効果があると言えます。

出典:国税庁「No.1391 不動産所得が赤字のときの他の所得との通算」

不動産投資で発生する税金と節税ポイント一覧

不動産投資の節税効果を知るためにも、まず不動産投資においてどのような税金が発生するのか把握しておきましょう。

不動産投資では、不動産の購入、運用、売却、相続のそれぞれのタイミングで各種税金が発生します。下記の表は、不動産投資で生じる税金の種類と節税のポイントをまとめたものです。

| タイミング | 発生する税金の種類 | 節税のポイント |

|---|---|---|

| 不動産購入時 | 不動産取得税、登録免許税、印紙税、消費税(建物のみ) | 不動産取得税・登録免許税・印紙税について軽減措置が受けられる。 |

| 不動産運用時 | 所得税、住民税、固定資産税、都市計画税 | ・運用益が赤字になった場合は損益通算により所得税・住民税を節税できる。 ・減価償却費を計上することで所得税・住民税を節税できる ・1戸200㎡以下の住宅用地を運用する場合は固定資産税・都市計画税を節税できる ・青色申告で確定申告をすると最大65万円の所得控除で節税できる |

| 不動産売却時 | 譲渡所得税、登録免許税、印紙税 | ・不動産を長期保有(5年超)して売却すると譲渡所得税の税率が短期保有の半分になり節税できる ・特定事業用資産の買換え特例を使うと納税の先延ばしが可能 |

| 相続時 | 相続税 | ・現預金を土地・建物に換えると相続税評価額を抑えられ、節税できる ・土地・建物は賃借人がいる方が相続税評価額を抑えられ、節税できる |

「所得税の節税」と「相続税の節税」目的の違いに注意

上記の節税ポイントのうち、不動産の購入時・運用時・売却時の節税ポイントは、「投資をするうえで発生する税金について、少しでも納税額を抑える」ための節税対策です。不動産投資をするうえで、少しでも余分なコストを抑えるために必要な対策といえるでしょう。

一方、相続時の節税ポイントは、「資産を現金や預貯金で持つよりも不動産で持った方が納税額を抑えられる」というものです。不動産投資をしないよりもした方が納税額を減らせるという節税効果です。このため、相続税の節税効果は、不動産投資を始める目的とされることもあるでしょう。

どういった状況におけるどのような節税効果なのかを正しく把握しないと、誤った投資判断をしてしまうケースもあるため注意が必要です。

不動産投資による相続税の節税効果については以下記事で詳しく解説しています。

税務上の赤字と実際の利益の違いとは?

不動産投資の節税効果は、税務上の不動産所得を赤字にすることで実現されるものです。ただし、これは実際の投資で赤字を出すことを推奨しているわけではありません。

具体的には、「減価償却費」という実際の支出を伴わない費用を適切に計上することで、税務上の不動産所得を赤字にすることを目的としています。これは会計上の利益やキャッシュフローの赤字を必須とするものではなく、税務上の処理を通じて税負担を軽減する手法です。

つまり、「不動産投資による節税効果」とは、税務上の仕組みを活用し、実際の利益を維持しながら、減価償却を通じて適切に税負担を軽減することを指します。

赤字を出さないと使えない節税効果への過度な期待やセールストークには要注意

「損益通算によって所得税・住民税の節税ができる」という節税効果を、不動産投資を始める目的のように勧めるセールストークもあります。しかし、損益通算による節税は、不動産投資で赤字が出た場合の節税対策です。赤字を出さないと使えない節税効果を目的に投資を始めることは適切な判断とはいえないでしょう。セールストークに流されないためにも、節税効果を正しく把握しましょう。

不動産投資の節税効果を得やすい人と得にくい人の特徴

不動産投資による節税効果は、投資者の所得状況や物件運用の形態によって大きく異なります。一般的に、課税所得が多く税率が高い人や、運用コストとして計上できる経費が多い人ほど、節税効果を享受しやすい傾向があります。特にローン利子や修繕費など、経費を適切に計上できる場合は、不動産所得の赤字を作り出しやすく、課税所得を効率的に減らすことが可能です。

一方で、課税所得が低く税率が低い人は、節税効果が限定的になります。同様に、物件購入時にローンを利用せず、経費計上の余地が少ない場合や、不動産収益が高く赤字が発生しない場合も、節税による恩恵を得ることが難しくなります。これらのケースでは、節税よりも収益の確保や資産価値の向上が主な目的となることが多いでしょう。

不動産投資の節税効果は、課税所得、経費計上の余地、収益のバランスという3つの要素が複雑に絡み合い、その結果が左右されます。適切な節税効果を得るには、自身の所得状況や投資目的に合った計画的な運用が重要です。

高収入者必見!不動産投資で節税効果を得やすい人の特徴

不動産投資による節税効果を得やすい人の主な特徴は以下の通りです。不動産投資を有効にできる人ではなく、あくまで節税効果を得やすいかどうかであることにご注意ください。

高収入の会社員や自営業者

累進課税制度により、所得が高いほど適用される税率が高くなるため、年収1,000万円以上、特に2,000万円以上の高収入層は、不動産所得の赤字を計上した際に大きな節税効果を得ることができます。たとえば、外資系企業の管理職で高収入を得ている人や、医師、弁護士といった専門職の人々は、この特徴に該当しやすく、税負担の軽減を強く実感できるケースが多いです。

副収入がある人

本業以外に副業や投資からの収入を得ている場合、不動産所得の赤字を適用することで大きな節税効果を得られます。副収入が多いほど課税所得が増えるため、節税効果が高まります。たとえば、アフィリエイトやオンラインビジネスで年収500万円以上の副収入を得ている人は、課税所得全体が増えることで不動産投資による節税の恩恵を受けやすくなります。

利子支払いが多いローンを利用する人

不動産投資でローンを利用する場合、利子支払い額が経費として計上できるため、支払いが多いほど赤字を計上しやすくなり、課税所得を減らす効果が高まります。たとえば、高額な物件をローンで購入した場合や、返済期間の長いローンを利用する場合、また海外不動産を購入して多額の現地ローンを組むケースでは、利子支払いが大きな経費となり、節税効果を高める要因となります。

こんな人はやめとけ!不動産投資で節税が難しいケースとは

一方で、不動産投資による節税効果を得るのが難しい人も存在します。以下は、その主な特徴です。

所得が低い人

課税所得が低い人は、適用される所得税率が低いため、不動産所得の赤字を差し引いても節税効果が小さくなります。たとえば、年収300万円以下の人や非課税限度内で収入を得ている人の場合、税負担がそもそも軽いため、赤字計上による効果が限定的です

ローンを利用せず自己資金で購入する人

自己資金で物件を購入した場合、ローン利子を経費として計上できないため、不動産所得の赤字が発生しにくく、節税効果が期待できません。たとえば、貯金を切り崩して物件を購入したリタイア後の高齢者は、このパターンに当てはまりやすく、節税の恩恵を受けることが難しい場合があります。

賃料収入が高すぎる人

不動産投資で得られる賃料収入が高すぎる場合、経費を差し引いても赤字が発生しないため、節税効果は得られません。たとえば、都心部の高収益マンションを保有しているオーナーは、収益が十分に高いため赤字を生じさせる余地が少なく、節税よりも利益確保が主な目的となります。

不動産以外にも、さまざまな投資商品があります。詳しく知りたい場合は、こちらの記事もあわせて参考にしてみてください。

所得が高いほど節税効果が高まる仕組みとシミュレーション

日本の所得税は累進課税制度を採用しており、課税所得が高いほど適用される税率が上がります。そのため、同じ不動産所得の赤字を計上しても、高所得者ほど節税効果を大きく感じられる仕組みです。以下に、具体的な計算を示します。

課税所得2,000万円の場合の節税効果

課税所得が2,000万円の人には、所得税率40%と住民税率10%を合わせた合計50%の税率が適用されます。この税率をもとに節税効果を計算すると、不動産所得の赤字が100万円の場合、節税額は50万円(=100万円 × 50%)になります。一方、赤字額が1,000万円に増えると、累進課税で節税分にかかる税率が一部50%から43%に下がるものの、節税額の合計は444万円(=200万円×50%+800万円×43%)にもなります。

このように、課税所得が高い人は高い税率が適用されるため、赤字額が大きいほど、より大きな節税効果を得ることができます。

課税所得1,000万円の場合の節税効果

課税所得が1,000万円の場合、適用される税率は所得税が33%、住民税が10%で、合計43%です。この税率をもとに計算すると、赤字額100万円では節税額は43万円(=100万円 × 43%)になります。赤字額1,000万円の場合では、損益通算すると課税所得が0円となるため、もともとの課税所得1,000万円にかかるはずだった税額約280万円(=所得税176.4万円+住民税100万円)全額の節税が可能です。

課税所得が1,000万円の人も、累進課税制度の影響を受けるため、節税効果は高所得層に次いで大きくなります。ただし、課税所得2,000万円の人ほどではありません。

課税所得500万円の場合の節税効果

課税所得が500万円の人は、所得税率が20%、住民税率が10%の合計30%の税率が適用されます。この場合、赤字額100万円の節税額は30万円(=100万円 × 30%)となり、赤字額1,000万円では、課税所得が0円となるため、課税所得500万円にかかるはずだった税額約110万円(=所得税57.25万円+50万円 )全額の節税ができます※。

課税所得が低いほど適用される税率が低いため、同じ赤字額を計上しても、節税効果は高所得者と比べて小さくなります。

※個人で青色申告をしている場合や法人の場合は、その年に差し引けなかった不動産所得の赤字を翌年以降3年間、繰り越すことも可能です。

減価償却を最大限活用!不動産投資を赤字にして節税する方法

前のセクションでは、不動産投資で発生した赤字を他の所得と相殺する「損益通算」の仕組みについて解説しました。今回は、節税効果を得るためのもう一つの重要な手法である「減価償却費」についてご紹介します。

減価償却は、不動産投資において建物や設備などの資産価値を適切に計上することで、大きな節税効果を得ることができる方法です。たとえ実際の収益が黒字であっても、この減価償却費を上手に活用すれば、税務上の不動産所得を赤字として計上できる可能性があります。

特に、減価償却費は建物の構造や築年数などの条件によって金額が異なるため、どの物件を選ぶかが節税効果を大きく左右します。この仕組みを正しく理解し、最大限活用することで、収益性と節税効果を同時に高めることが可能です。

減価償却費とは?

建物や設備などの資産は、その購入費用を耐用年数(使用可能な期間)に応じて分割して計上します。これが「減価償却費」であり、不動産の建物部分では毎年一定額を計上する定額法が用いられることが一般的です。これは、資産価値が使用期間にわたって均等に減少すると考えられるためです。

例えば、5,000万円で購入した建物の耐用年数が5年残っている場合、毎年1,000万円(=5,000万円 ÷ 5年)の減価償却費を計上できます。この経費は実際の支出を伴わないため、現金の流出を抑えながらも節税効果を得ることが可能です。

なお、他の資産では初年度に多くの金額を計上する定率法が使われる場合もあります。このような手法を理解して適切に活用することが、節税の第一歩です。

減価償却費を活用して税務上の赤字をつくる

減価償却費は、現金支出を伴わずに経費として計上できるため、不動産所得を税務上の赤字にする効果的な手段です。

例えば、不動産投資で年間収益が800万円あった場合でも、1,000万円の減価償却費を計上すれば、税務上は200万円の赤字として処理できます。この赤字は、給与所得やその他の所得と損益通算することで課税所得を減らし、結果として所得税や住民税の負担を軽減することが可能です。

特に高所得者層にとっては、減価償却費を活用することで大きな節税効果が期待できます。ただし、節税を目的とした無計画な投資は思わぬリスクを伴う可能性があるため、事前に十分なシミュレーションを行い、必要に応じて専門家のアドバイスを受けることが重要です

減価償却費の期ごとの経費計上が必須な個人と任意償却可能な法人の違い

個人の場合は、所得税法上で各期の減価償却費をその期に経費計上することが義務付けられているため、各期忘れずに計上する必要があります。その期の減価償却を計上し忘れたからといって、翌期に前期の減価償却費もあわせて計上することはできません。なお、万が一、計上を忘れて税金を多く支払ってしまった場合には、更正請求により、払いすぎた税金を還付してもらえます。

一方、法人の場合は、法人税法上、償却期間内であればいつ減価償却してもよいという任意償却が認められているため、「今期は償却しない」といったことも可能です。法人はこの任意償却により、減価償却費計上による赤字を回避できます。なお、任意とはいえ、1年に償却できる限度額は決まっており、まとめて複数年分の減価償却費を計上できるわけではない点に注意が必要です。

RC造より木造の方が減価償却費を計上しやすく節税効果を上げやすい

減価償却については、建物の構造が木造である方が他の構造よりも減価償却費を大きく計上でき節税効果を上げやすいといわれています。

これは、建物の構造により耐用年数が大きく異なるからです。

減価償却費は、資産の取得金額を使用可能な年数で振り分けますが、この使用可能な年数に関わってくるのが耐用年数です。

法定耐用年数は、SRC造・RC造や鉄骨造などよりも木造の方が短くなっています。

耐用年数が短い方が使用可能期間が短くなり、期間が短い分、費用を大きく計上できます。費用を大きく計上できた方が不動産所得を赤字にしやすいため、節税効果が大きくなる傾向です。

例えば、3,000万円で購入した新築アパートの例で見てみましょう。1年当たりの減価償却費を単純計算すると下記の通りです。

【3000万円の新築物件での比較】

新築物件の1年当たりの減価償却費は、木造アパート約136万円が最大です。購入額が同額の場合、減価償却費を大きく計上でき、不動産所得の赤字幅も大きくしやすく節税効果が大きくなります。

築浅より築古の方が減価償却費を計上しやすく節税効果を上げやすい

減価償却費は、新築などの築年数の浅い物件よりも、古い中古物件の方が大きく計上できるため、節税効果をあげやすくなります。耐用年数が短いほど1年あたりの減価償却費が増えるため、築古物件は短期間で節税効果を得やすくなります。ただし、修繕費用が高額になるリスクがあるため、物件の状態確認が重要です。中古物件の耐用年数計算は節税計画に直結するため、正確な計算を心掛けましょう。

中古物件の場合の法定耐用年数

中古物件の法定耐用年数は、築年数に応じて新たに計算されます。これは税務上、適切な減価償却費を算出するための重要なプロセスです。

法定耐用年数内の場合

「(法定耐用年数-経過年数)+ 経過年数×20%」を適用します。例えば、木造物件(法定耐用年数22年)の築10年物件の場合、「(22年-10年)+ 10年×20% =14年」となり、新たな耐用年数は14年です。

法定耐用年数超過の場合

「法定耐用年数×20%+2年(端数切り捨て)」を適用します。例えば、木造物件(法定耐用年数22年)の築30年物件の場合、22×0.2+2=6年となります。

築古の方が減価償却費を計上しやすい理由を具体例で説明

例えば、先ほどの3,000万円のマンションの例について、新築の場合と中古の場合とで比べてみましょう。

【3,000万円の投資物件での比較】

| 法定 耐用年数 | 1年当たりの 減価償却費 | |

|---|---|---|

| 新築木造 | 22年 | 3,000万円÷22年=約136万円 |

| 築10年の木造(耐用年数の一部を経過した中古) | 14年 ※(22年-10年)+10年×20%で算出 | 3,000万円÷14年=約214万円 |

| 築30年の木造(耐用年数を完全に経過した中古) | 6年 ※法定耐用年数 × 20% + 2年(端数切り捨て) | 3,000万円÷6年=500万円 |

上記の例で分かる通り、新築より築古の方が耐用年数が短くなり、減価償却費を大きく計上できます。特に耐用年数を超えるほどの古い木造物件の場合は、減価償却費が大きくなることがわかります。

減価償却費による減税は課税の繰り延べ?

減価償却費を活用した節税について、「単なる税金の先送りではないか」と指摘されることがあります。以下では、減価償却費がなぜ課税の繰り延べといわれるのか、その仕組みと、減価償却の節税効果が譲渡税負担を超える場合について解説します。

減価償却費の節税が納税の先送り(課税の繰り延べ)といわれる理由

減価償却費による節税が「税金の先送り」といわれるのは、減価償却費を計上すると帳簿上の資産価値が減少し、物件を売却する際に帳簿価額が低くなることで譲渡益が増え、譲渡税が多くかかると考えられるからです。

減価償却費を積み上げた分だけ、物件売却時の資産額は減少し、結果として譲渡益が大きくなります。そのため、一部の人は「減価償却費による節税は税金の支払いを後回しにしているだけ」と解釈します。

ただし、これは減価償却時の税率と売却時の税率が同じ場合に限った話です。もし減価償却時の税率が売却時の税率よりも高ければ、減価償却費によって節税できた金額が、売却時に支払う税金を上回り、結果として実質的な節税が可能です。

一方で、減価償却時の税率が売却時の税率よりも低い場合は、売却時の税負担が節税額を上回り、結果的に税負担が増えるリスクもあります。このため、減価償却による節税効果を得るには、減価償却時と売却時の税率を慎重に比較することが重要です。

減価償却費による節税と不動産売却時の税率の関係

減価償却費による節税が有効かどうかは、課税所得別に以下のように整理できます。

以下、課税所得別に詳しく説明します。

課税所得900万円以上の場合

課税所得が900万円以上の人は、減価償却費を計上する際の税率が43%(所得税33%+住民税10%)と高くなります。この税率は売却時の短期譲渡税率39%や長期譲渡税率20%を上回ります。そのため、短期売却の場合でも減価償却時の税率43%と譲渡税率39%の差で4%の節税効果が得られます。さらに、長期売却では税率差が23%(43%-20%)となり、より大きな節税効果を期待できます。課税所得が高い人ほど減価償却の節税効果が大きく、短期・長期を問わず有利といえるでしょう。

課税所得695万円~900万円未満の場合

課税所得が695万円から900万円未満の人では、減価償却費を計上する際の税率は33%(所得税23%+住民税10%)です。この場合、短期売却の税率39%を下回るため、売却時に支払う税金が節税額を上回り、結果的に税負担が増える可能性があります。一方で、長期売却では譲渡税率が20%となり、減価償却時の税率33%との差が13%となります。この差によって長期保有の場合に限り、節税効果が得られると言えます。したがって、課税所得がこの範囲の人は短期売却を避け、長期保有を前提とすることで減価償却のメリットを享受できるでしょう。

課税所得695万円未満の場合

課税所得が695万円未満の人では、減価償却時の税率が15%から30%とさらに低くなります。この税率は短期売却の39%や長期売却の20%をいずれも下回ります。例えば、課税所得が330万円から695万円の人では、減価償却時の税率30%に対し短期売却時の税率が39%となるため、9%の税負担増となります。長期売却の場合でも減価償却時の税率30%が譲渡税率20%を上回らないため、減価償却で得た節税額を売却時に超える税金を支払うことになり、節税効果を得るのは難しいと言えます。このため、課税所得が695万円未満の人にとっては、短期・長期を問わず減価償却が実質的な節税にはつながりにくいです。

不動産投資で失敗しない!賢く節税するためのポイント

不動産投資で適切に節税効果を得るためには注意点もあります。

経費を正確に計上して節税につなげる

不動産所得は、「家賃などの収入-必要経費」で計算されます。必要経費を正確に計上することで、不動産所得を抑え、節税につなげることが可能です。減価償却費をはじめ、計上できる経費をしっかりと把握しておくことが大切です。

経費を計上する際は、領収書や明細書をきちんと保管し、税務調査に備えましょう。適切な経費計上は、不動産投資の利益を最大化し、無駄のない節税につながります。不動産投資に関わる支出を正確に把握し、ルールを守った申告を心がけることが成功への鍵です。

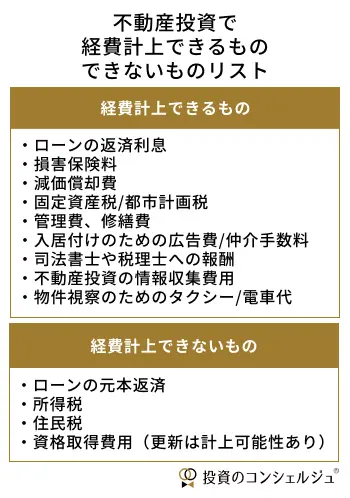

これだけは押さえたい!不動産投資で経費にできるものリスト

不動産投資において、経費として計上できるものとできないものには明確な違いがあります。以下のリストを参考にしてください。

赤字を作るための無理な経費は避ける

経費は必要な分だけ計上することが重要です。不動産所得を赤字にするために余計な出費をしても、その経費分が全額戻るわけではありません。たとえば、追加で100万円の経費をかけた場合、税率が33%なら33万円しか還付されません。赤字にするためだけに無理な経費をかけるのは、結果的に損失を生む可能性があります。

不動産投資におけるローンを適切に活用しましょう

不動産投資では、少ない自己資金で大きな資産を運用する「レバレッジ効果」を活用することが重要です。手元資金を抑えつつ収益を最大化するため、多くの投資家がローンを利用しています。不動産投資には、自宅購入用の住宅ローンは使えず、不動産投資ローン(アパートローン)を利用する必要があります。

不動産投資ローンの金利は、金融機関や借り手の条件、物件の種類などによって異なります。2025年1月時点では、一般的に変動金利で1.5%~3.5%、固定金利で2.0%~4.0%程度が適用されることが多いです。条件次第では1%台の金利で借り入れできる場合もありますが、より高い金利が適用されるケースも少なくありません。ただし、ローンの利息部分は経費(損金)として計上できるため、適切に活用することで節税効果を得ることが可能です。

一方で、ローン返済額は不動産経営の中で最も大きな支出となるため、注意が必要です。空室が続いたり、修繕費が発生したりすると、返済が苦しくなるリスクがあります。特に自己資金をほとんど使わないフルローンの場合、利息負担が重くなり、家賃収入を上回る「キャッシュフローのマイナス」が発生する可能性があります。こうしたリスクを軽減するには、収支計画を慎重に立てることが不可欠です。

5年以上の長期保有を心がけましょう

不動産投資の節税効果を最大化するには、物件を5年以上の長期保有とすることが推奨されます。

不動産は取得から売却までの保有期間によって、譲渡益にかかる税金が異なります。取得から5年を超えて長期所有した後に売却すると、売却益にかかる譲渡所得税の税率を抑えられ、節税することができます。

譲渡所得税は下記のような計算式で算定されます。

・譲渡所得税=譲渡所得×税率

・譲渡所得=譲渡価額(売却価格)-取得費-譲渡費用(売却費用)

この譲渡所得税の税率は、不動産の保有期間5年を境に下記のように異なります。

譲渡所得の税率の違い

- 5年以内の短期譲渡所得の税率:39.63%(所得税30.63%,住民税9%)

- 5年超の長期譲渡所得の税率:20.315%(所得税15.315%,住民税5%)

不動産取得から5年以内に売却すると「短期譲渡所得」として税率39.63%かかるのに対して、5年を超えて売却すると「長期譲渡所得」の税率20.315%と、短期譲渡の半分の税率ですみます。長期譲渡所得の場合は、税率が約半分となり、短期譲渡の場合に比べて節税が可能です。

ただし、長期間の運用ではキャッシュフローのマイナスに耐える資金力が求められます。所得水準が高い人ほど、ローン利息や減価償却費を活用した節税効果を得やすく、有利に運用を進められるでしょう。

黒字でも資金不足!? 不動産投資家が避けたい「デッドクロス」とは

不動産投資でローンを組む際は、「デッドクロス」のリスクに注意が必要です。デッドクロスとは、ローンの元本返済額が減価償却費を上回る状態を指し、帳簿上は黒字でもキャッシュフローがマイナスになる状況を意味します。

減価償却費は、実際の支出を伴わない経費として節税効果をもたらしますが、償却期間が終了すると経費計上できなくなり、不動産所得や税負担が増加します。一方、元本返済は経費にならないため、税負担と返済負担が重なり資金繰りが悪化する可能性があります。これが続くと、「黒字倒産」に陥るリスクもあります。

特に、短い減価償却期間の物件を選ぶ場合には、デッドクロスのタイミングを見越した収支計画が必要です

住宅ローンを不動産投資に使わない

住宅ローンは自宅物件を購入するための融資であり、「フラット35」などを含む住宅ローンを不動産投資に利用することは契約違反に該当します。住宅ローンの契約では、融資対象の物件を居住用として利用することが求められているため、賃貸経営などの投資目的で使用することは許されません。

万が一、住宅ローンを不動産投資に利用していることが判明した場合、金融機関から一括返済を求められるリスクがあります。このような場合、不動産を売却して返済に充てる必要が生じたり、新たな借金を重ねたりして、資金繰りが大きく悪化することがあります。また、意図的に虚偽の申告を行って住宅ローンを利用した場合、詐欺罪に問われる可能性もあるため注意が必要です。

住宅ローンと不動産投資ローンには目的や条件の違いがあるため、契約内容をよく理解し、用途に応じた正しいローンを選ぶことが大切です。

特定事業用資産の買換え特例で納税の先延ばしも可能

マイホームなど自用の不動産を売却する場合には、3,000万円特別控除や居住用財産の買換え特例などを利用することができますが、これらの優遇措置は投資用の物件には適用できません。

ただし、代わりに特定事業用資産の買換え特例を活用できます。

特定事業用資産の買換え特例とは、必要要件を満たした事業用資産を売却して一定の事業用資産に買換えた場合、譲渡利益の80%について課税の繰り延べができるというものです。事業用資産には貸家のほか駐車場(特別の施設を設けていないものは対象外)も含まれます。

特定事業用資産の買換え特例は、譲渡所得税の負担が大きいと思われる場合に、一時的に税負担を軽減するために利用できる特例措置です。

ただし、これは税金が免除されるものではなく、単に繰り延べである点に注意が必要です。例えば、買換え後に、課税を繰り延べた事業用不動産を急に売却することになった場合には、そのタイミングで繰り延べた税金の支払いが一気に発生するので注意しましょう。

知らないと大損!節税目的の不動産投資でよくある失敗例

節税効果を過度に期待して不動産投資を始めた結果、失敗に終わるケースは少なくありません。以下では、よくある失敗例とその原因について解説します。

収益性や資産価値の検討不足

節税効果を優先しすぎて物件の収益性や資産価値を十分に検討せず、結果的に収益の低い物件を購入してしまうケースがあります。不動産所得を赤字にすることで節税にはつながりますが、運用で実際に手残りが赤字になるようでは投資の目的を果たせません。

例えば、「節税に有利だから」と木造・築古物件を選ぶ場合、立地や需要、利便性などの条件を見落とすと空室が続いたり修繕費がかさんだりして、収益が思うように上がらないリスクがあります。また、資産価値の低い物件を購入すると、売却時に大きな損失を被る可能性もあります。

購入時には、物件の将来価値や収益計画を慎重に検討し、リスクを最小化するために専門家のアドバイスを活用することが重要です。

過剰な借入による資金繰りの悪化

節税効果を高めようとして多額の借入を行った結果、返済負担が重くなり資金繰りが悪化するケースも少なくありません。不動産投資では、空室が続いたり突発的な修繕費が発生することが避けられません。これらの出費を考慮せず、無理な返済計画を立てると、運用が破綻するリスクが高まります。

借入額は、予期せぬ出費にも対応できる余裕を持たせた金額に設定し、返済計画を慎重に立てることが成功の鍵となります。

海外転勤で損益通算が利用できなくなるリスク

海外転勤が決まると、不動産所得と給与所得を損益通算することができなくなる場合があります。日本の税法では、国内の住所または居住地を持つ「居住者」にのみ損益通算が認められますが、海外勤務中は非居住者となるため、国内不動産所得と海外の給与所得を合算することができなくなります。

これにより、節税効果を期待して物件を購入しても、海外勤務中はそのメリットが得られなくなる可能性があります。海外転勤の可能性がある場合は、不動産投資の計画を慎重に立てることが重要です。

この記事のまとめ

節税狙いの不動産投資は「税金が減っても手元資金が減らないか」を常に検証する姿勢が不可欠です。所得水準・融資条件・物件寿命が噛み合えば実益を生みますが、空室や金利上昇で逆回転するリスクも大きいもの。記事のチェックリストで資金繰りと出口戦略を点検し、数字に耐える計画だけを採択しましょう。大切なのは、税メリットよりもキャッシュフローと家計の安定を守ることです。不安が残る場合は税理士や不動産鑑定士にシミュレーションを依頼し、冷静なセカンドオピニオンを得てから行動に移しましょう。そうすれば、節税と資産形成を両立させる道筋が見えてきます。

投資のコンシェルジュを使ってみませんか?

フリーライター

大阪大学経済学部を卒業後、ビジネス系出版社で主に株式投資・企業情報・景気動向に関する情報誌のリサーチ・編集業務を担当。独立後は投資・不動産・転職分野を得意とするWEBライター、インタビューライターとして活動。金融投資メディアやビジネス系メディア、不動産メディアで解説記事を多数執筆。

大阪大学経済学部を卒業後、ビジネス系出版社で主に株式投資・企業情報・景気動向に関する情報誌のリサーチ・編集業務を担当。独立後は投資・不動産・転職分野を得意とするWEBライター、インタビューライターとして活動。金融投資メディアやビジネス系メディア、不動産メディアで解説記事を多数執筆。

関連ガイド

関連する専門用語

損益通算

投資で発生した利益と損失を相殺することで、課税対象となる利益を減らす仕組みのことです。たとえば、株式投資で50万円の利益が出た一方、別の取引で30万円の損失が発生した場合、損益通算を行うことで、課税対象となる利益は50万円から30万円を引いた20万円になります。この仕組みにより、納める税金を減らすことが可能です。 損益通算が適用されるのは、同じ「所得区分」の中でのみです。たとえば、株式や投資信託の譲渡損益や配当金などは「株式等の譲渡所得等」に分類され、この範囲内で損益通算が可能です。ただし、不動産所得や給与所得など、異なる所得区分間では基本的に通算できません。 さらに、株式投資の損失は、損益通算後も控除しきれない場合、翌年以降最長3年間繰り越して他の利益と相殺できます。これを「繰越控除」と呼び、投資初心者にとっても節税に役立つ重要なポイントです。

減価償却

減価償却とは、固定資産の購入価格をその使用可能年数にわたって経済的に分配する会計処理の方法です。企業が機械や建物、車両などの固定資産を購入した際に、これらの資産は使用することで徐々に価値を失います。減価償却を行うことで、資産のコストをその寿命にわたって費用として計上し、その結果として企業の財務報告が実態に即したものになることを目指します。 減価償却には様々な方法がありますが、一般的なものに直線法、定率法、数字和法があります。直線法はもっとも単純で、資産の耐用年数にわたって均等に費用を計上します。定率法は残存価値を基に毎年一定の割合で費用を計上し、数字和法では耐用年数の初年度に最も多くの費用を計上し、年数が経過するにつれてその額を減らしていきます。 減価償却は税務上も重要で、企業は減価償却費を経費として計上することで課税所得を減少させることができます。このため、適切な減価償却方法の選択と計算は、企業の税負担の管理にも直接関連しています。

譲渡税

譲渡税は、資産を売却して得た利益(譲渡益)に課される税金で、不動産取引で特によく使われる用語です。不動産の場合、保有期間によって短期譲渡(5年以下)と長期譲渡(5年超)に区分されます。 短期譲渡では約39.63%(所得税30%、住民税9%、復興特別所得税2.1%)、長期譲渡では約20.315%(所得税15%、住民税5%、復興特別所得税2.1%)が課税されます。 また、不動産には3,000万円の特別控除や買い替え特例といった税制上の優遇措置があります。一方、株式や暗号資産などの売却益に課税される場合には「キャピタルゲイン課税」と呼ばれることが一般的です。

累進課税

累進課税とは、所得が高くなるほど税率が上がる仕組みのことを指します。この制度は、所得の多い人ほど高い税率で税金を負担し、所得の低い人の負担を軽減することで、公平性を確保することを目的としています。 代表的な累進課税制度には、所得税や相続税があります。所得税は、課税所得に応じて税率が変わり、日本では5%から45%までの7段階の税率が設定されています。例えば、課税所得が195万円以下の場合の税率は5%ですが、4,000万円を超えると税率は45%となります。このように、所得が増えるにつれて税負担も増える仕組みになっています。 相続税も同様に累進課税が適用され、相続財産が多いほど高い税率がかかります。たとえば、相続財産が1,000万円以下の場合の税率は10%ですが、6億円を超えると55%の税率が適用されます。 累進課税は、所得の再分配を促し、経済的格差を是正する効果がある一方で、高所得者層の税負担が大きくなりすぎると、節税対策や海外移住の増加につながる可能性も指摘されています。そのため、税率のバランスを保つことが重要とされています。

課税所得

課税所得とは、個人や法人が一定期間内に得た収入から、法律に基づいて認められた各種控除や必要経費を差し引いた後の金額を指します。この金額に対して所得税や法人税などの税率が適用され、実際に納税すべき税額が計算されます。課税所得の計算方法は国や地域によって異なるため、具体的な控除項目や税率もそれに応じて変わります。 課税所得を計算する際には、まず総収入から非課税所得を除外します。その後、必要経費や特定の控除(例えば、標準控除、医療費控除、教育費控除など)を適用して課税対象となる所得を求めます。これにより、公正かつ実情に即した税額を算出し、納税者が収入に見合った税金を支払うことが可能となります。 課税所得の正確な把握と計算は、個人や企業の税務管理において非常に重要です。税法の変更に応じて控除額や計算方法が更新されることが多いため、適切な税務知識を持つこと、または専門の税理士などの助けを借りることが望ましいです。これにより、適切な税金の納付を確実に行い、法的な問題を避けることができます。

キャッシュフロー

お金の流れを表す言葉で、一定期間における「お金の収入」と「支出」を指します。投資や経済活動では特に重要な概念で、現金がどれだけ増えたか、または減ったかを把握するために使われます。キャッシュフローは大きく3つに分かれます。 1つ目は本業による収益や費用を示す「営業キャッシュフロー」、2つ目は資産の購入や売却に関連する「投資キャッシュフロー」、3つ目は借入金や配当などの「財務キャッシュフロー」です。 キャッシュフローがプラスであれば手元にお金が増えている状態、マイナスであれば減っている状態を示します。これを理解することで、資産の健全性や投資先の実態を見極めることができ、初心者でも資金管理や投資判断の基礎として役立てられます。

木造

木造は、木材を主要な構造材として使用する建築方法です。この方法は、柱や梁、床などの構造部分に木を利用し、伝統的には釘や金具を使わずに組み立てられることもありますが、現代では耐久性や安全性を高めるために金属製の接合部材や接着剤が使用されることも一般的です。木造建築は、その美観と自然な雰囲気で人気があり、住宅や小規模な商業施設など、さまざまな用途で利用されています。 木造の利点には、自然素材を使用しているため環境への影響が比較的小さいこと、木材の持つ断熱性や調湿性が高いことがあります。これにより、快適な居住環境を提供し、省エネルギーにも貢献します。また、木造は修復や改造が容易で、地震などの揺れに対しても適度な柔軟性を持つため、地震国日本においては古くから多く採用されています。 一方で、木造建築には火災に対する脆弱性や、防蟻・防腐処理が必要な点がデメリットとして挙げられます。また、時間が経過するにつれて木材が劣化するため、メンテナンスが重要となります。こうした特性を理解し、適切に管理することで、木造建築は長期にわたり安全かつ快適に利用することができます。 また、木造建築の減価償却においては、法定耐用年数が22年と定められています。これは鉄筋コンクリート造(RC造)の47年と比較すると短いため、投資用不動産としての減価償却メリットを早期に享受しやすい特徴があります。特に、事業用の木造物件では減価償却費を計上することで、課税所得を圧縮し、キャッシュフローの改善に役立てることができます。ただし、耐用年数が短いということは、資産価値の評価が相対的に早く低下することも意味しているため、長期的な資産運用の視点で慎重な計画が求められます。

RC造(鉄筋コンクリート造)

RC造(鉄筋コンクリート造)は、建築物の構造形式の一つで、鉄筋とコンクリートを組み合わせた構造体です。この構造は、鉄筋(鉄の棒)を型枠内に配置し、その上にコンクリートを流し込むことで形成されます。鉄筋が骨組みとして機能し、コンクリートが圧力に強い外皮として機能するため、高い耐久性と耐震性を持ちます。RC造の建物は、その強度と安定性から多階建てのオフィスビルやマンション、公共施設などに広く利用されています。 RC造の利点は、火災に対する耐性が高いことや、音の遮断性に優れている点も含まれます。また、形状が自由に設計できるため、建築デザインの柔軟性が高いのも特徴です。しかし、建設コストが高く、工期も長くなる傾向があるため、プロジェクトの初期段階での費用とスケジュールの計画が重要です。また、コンクリートの乾燥に時間が必要なため、工程管理が不可欠です。このようにRC造は、その耐久性と多機能性から、さまざまな用途で信頼されている建築方法です。 税法上、RC造の法定耐用年数は47年とされており、これは木造(22年)や軽量鉄骨造(19~34年)と比較して長い期間にわたる償却が求められます。そのため、投資用不動産としてのRC造は、長期的な資産計画が必要となります。特に賃貸物件の場合、建物の減価償却費を計上することで、課税所得を抑える効果が期待できます。一方で、減価償却期間が長いため、短期間での税務メリットは限定的であり、資産運用の視点からは、キャッシュフローとのバランスを考慮した計画が求められます。

フルローン

フルローンは、購入する物件や商品の価格全額を借入れることを指します。主に自動車や不動産の購入時に利用され、購入者が自己資金をほとんどまたは全く用意せずに全額をローンで賄う場合にこの用語が使われます。フルローンを利用することで、初期費用を抑えることができるため、資金に余裕がない購入者にとっては魅力的な選択肢となります。 しかし、フルローンにはリスクも伴います。全額を借入れるため、返済額が大きくなり、財務負担が増大します。また、市場価値の変動によっては、物件や商品の価値が借入額を下回ることもあり、いわゆる「逆ザヤ」の状態に陥る可能性があります。これは、売却時にローン残高が資産価値を上回る状況を指し、財政的な問題を引き起こす原因となり得ます。 フルローンを検討する際には、将来の返済能力や市場価値の変動を考慮し、無理のない計画を立てることが重要です。また、ローン条件や利率、返済スケジュールをしっかりと理解し、自身の経済状況に合った選択を行う必要があります。

オーバーローン

オーバーローンは、特に不動産や自動車の購入時によく見られる現象で、購入する物件や商品の価値を超える金額を借入れることを指します。この状況は、買い手が元手として持ち合わせている現金が少ない場合や、物件の価格交渉がうまくいかず、購入価格が市場価格を上回った際に発生することがあります。 オーバーローンにはリスクが伴います。たとえば、資産価値が借入額よりも下落した場合、いわゆる「水面下の負債」が生じ、売却時にローン残高が資産価値を上回ることになり、売却によって借金が完済されない可能性があります。また、オーバーローンは返済負担も大きくなりがちで、借り手の財政状態を圧迫することにもつながります。 このため、オーバーローンは慎重に検討すべき選択肢であり、借り手は自身の返済能力や将来の資産価値の見込みを十分に評価することが求められます。また、オーバーローンに対する法的な規制や条件は地域や金融機関によって異なるため、契約前には詳細をよく確認することが重要です。

デッドクロス

デッドクロスは、株式市場や他の金融市場で使用されるテクニカル分析の用語です。この現象は、ある短期の移動平均線が長期の移動平均線を下方から上方へと交差するときに発生します。多くの場合、デッドクロスは短期移動平均線が長期移動平均線よりも下に落ちることを指し、将来の価格下落の可能性を示唆しています。 デッドクロスが発生すると、市場の短期的な勢いが衰え、長期的なトレンドに逆らう形で価格が下落していく可能性があると考えられるため、投資家やトレーダーはこれを売りのシグナルとして解釈することが一般的です。ただし、このシグナルは常に正確とは限らないため、他の市場の動向やニュース、追加的なテクニカル指標と組み合わせて利用されることが推奨されます。デッドクロスは、市場のトレンドの変化を捉えるための有用なツールであるが、単独で投資の決定を行うには不十分である場合が多いです。 不動産投資においても、デッドクロスは重要な概念の一つです。不動産投資では、購入価格に対してローンの金利負担や維持費が増加し、家賃収入などの収益を下回る状態を指すことが多く、これは投資の採算が悪化するシグナルと見なされます。例えば、金利上昇や空室率の増加によって、借入コストが家賃収入を上回ると、キャッシュフローがマイナスになり、投資の持続性が危ぶまれます。このような状況が続くと、不動産の価値が下落し、最終的に売却を検討せざるを得ないケースもあります。 このため、不動産投資におけるデッドクロスの兆候を把握し、適切な資金管理やリスク対策を行うことが重要です。市場の金利動向や賃貸需要の変化を常にチェックし、キャッシュフローが悪化する前に対策を講じることで、リスクを抑えた運用が可能になります。

表面利回り

表面利回りとは、資産運用において投資対象の収益性を簡単に把握するための指標で、年間収益を投資額で割って算出されます。不動産投資では、年間の賃料収入を物件の購入価格で割った数値が表面利回りとなり、金融商品では配当や利息収入を元本に対する割合で示します。 例えば、2,000万円の不動産を購入し、年間家賃収入が120万円の場合、表面利回りは6%(120万円 ÷ 2,000万円 × 100)となります。ただし、これは管理費や修繕費、税金などの運用コストを考慮していないため、実際の収益性とは異なります。そのため、投資判断をする際は、表面利回りだけでなく、運用コストを差し引いた実質利回りを確認することが重要です。 表面利回りは、異なる投資対象を比較する際に便利な指標ですが、単独で投資判断をするのではなく、リスクやコストを含めた総合的な分析が必要となります。

実質利回り

実質利回りとは、資産運用において、名目上の利回りから運用コストや税金、インフレの影響を差し引いた後の、実際に得られる利益率を示す指標です。金融資産や不動産など、さまざまな資産運用の分野で活用され、投資の収益性をより正確に評価するために重要な役割を持ちます。 金融資産においては、債券や定期預金などの固定利回りの金融商品では、インフレ率が名目利回りを上回ると実質利回りがマイナスになり、資産価値が目減りするリスクがあります。そのため、投資家は名目利回りだけでなく、インフレ調整後の実質利回りを確認することで、資産の購買力を維持しながら運用することができます。 不動産投資では、実質利回りは単なる表面利回りとは異なり、賃貸収入から管理費、修繕費、固定資産税、ローンの利息などのコストを差し引いた後の利益をもとに算出されます。さらに、インフレによって家賃が上昇すれば実質利回りが向上する一方で、維持費の増加によって利回りが低下する可能性もあります。そのため、不動産投資では、地域の経済成長や賃料の上昇余地を考慮しながら、実質利回りを長期的に評価することが求められます。 資産運用全体において、実質利回りを考慮することで、単なる表面上の収益ではなく、実際に資産を増やすための正確な指標を得ることができます。運用コストや税金、インフレといった要素を踏まえて投資判断を行うことが、資産の成長と保全のために不可欠です。

賃料収入

賃料収入は、不動産を貸し出すことで得られる家賃や共益費などの収入を指します。物件の収益性を評価する際の重要な要素で、不動産投資の主要な収益源となります。

青色申告

青色申告は、個人事業主や不動産所得者、小規模事業者などが利用できる税務申告制度の一つで、一定の要件を満たすことで税務上のさまざまな特典を受けられる仕組みです。 具体的には、正確な帳簿を作成し、確定申告書を青色申告として提出することで、最大65万円の控除(複式簿記の場合)や、赤字を最長3年間繰り越して翌年以降の所得と相殺できる制度などが利用可能です。また、家族への給与を必要経費として計上できる「青色事業専従者給与」も特徴の一つです。 青色申告を始めるには、税務署に「青色申告承認申請書」を提出する必要があります。正確な記帳が求められるため、帳簿管理が重要ですが、節税効果が高く、多くの事業主に活用されています。

固定資産税

固定資産税は、土地や建物、償却資産(事業用設備など)を所有している人が、その資産の所在する市区町村に納める地方税です。この税金は、毎年1月1日時点の固定資産の所有者に課されます。課税額は、資産の「課税標準額」に基づき、標準税率1.4%を乗じて算出されますが、市区町村によっては条例で異なる場合もあります。また、土地や住宅には負担軽減措置が設けられることがあり、課税額が抑えられるケースもあります。固定資産税は、その地域のインフラや公共サービスの維持・運営を支える重要な財源となっており、納税通知書は通常、毎年4~6月頃に送付されます。不動産を所有する際には、この税金を考慮して資産計画を立てることが重要です。

税務調査

税務調査とは、税務署などの税務当局が、個人や法人の申告内容が正確かどうかを確認するために行う調査です。収入や経費の記載、納税額に不備がないかを検証し、適切な課税が行われているかをチェックすることが目的です。 調査には、事前通知がある「任意調査」と、重大な脱税の疑いがある場合に裁判所の令状に基づいて行われる「強制調査(査察)」の2種類があります。一般の個人投資家や中小企業が対象となるのは、ほとんどが任意調査で、税務署職員が自宅や事務所を訪れ、帳簿や領収書などの資料を確認します。 資産運用の文脈では、株式の譲渡益、配当収入、海外口座の利子などの申告漏れや過少申告が調査の対象になることがあります。日頃から記録を整理し、適正な申告を行っていれば、過度に不安になる必要はありません。基本的な税知識を持ち、必要に応じて専門家に相談する姿勢が重要です。

法定耐用年数

法定耐用年数とは、税法上で資産の「使用可能な期間」として定められた年数のことです。これに基づいて、資産の購入費用を分割して経費として計上する「減価償却」を行います。たとえば、不動産や設備、車両などが対象となります。 資産ごとに耐用年数は異なり、建物なら数十年、機械や車両なら数年程度が一般的です。この法定耐用年数は税務上のルールであり、実際の使用期間や資産の寿命とは必ずしも一致しません。投資家として不動産や設備に投資する際、この耐用年数を理解しておくことで、減価償却を活用した節税や資産の収益性の計算に役立てることができます。

譲渡益

譲渡益とは、株式や不動産などの資産を売却した際に得られる利益のことを指します。具体的には、売却価格から取得費や譲渡費用を差し引いた金額が譲渡益となります。個人が株式を売却して利益を得た場合、通常は譲渡所得として申告分離課税(税率20.315%)の対象になります。不動産の場合、所有期間が5年以下の短期譲渡は税率39.63%、5年超の長期譲渡は20.315%の税率が適用されます。 また、投資信託の売却益も譲渡所得に分類されますが、分配金の一部は配当所得として課税される場合があります。税制上の優遇措置として、NISA(少額投資非課税制度)や居住用不動産の3000万円特別控除などがあり、適用条件を理解することが重要です。 資産運用においては、売却のタイミングや税制の影響を考慮し、適切な税対策を行うことが求められます。

資産価値

資産価値とは、不動産や株式などの資産が持つ市場価格や将来的な収益性を示す評価額を指します。投資の判断基準として重要な要素です。

投資ローン(不動産投資ローン)

投資ローンは、不動産などの資産購入を目的として提供される融資です。住宅ローンとは異なり、金利が高めに設定されることが一般的で、返済計画の立案が重要です。

修繕費

修繕費は、建物や設備の維持・修理にかかる費用を指します。資産価値の維持や収益性の確保に重要な役割を果たし、通常は経費として計上されます。

経費計上

経費計上は、事業や投資活動に関連する支出を収益から差し引き、課税所得を減らす処理です。減価償却費や修繕費などが含まれ、適切な計上が節税に直結します。

空室率

空室率とは、賃貸物件やオフィスビルなどの不動産において、貸し出せる総戸数や総床面積のうち、実際に借り手がついていない割合を示す指標です。不動産投資においては、空室率が低いほど安定した収益を確保しやすく、高い場合は収益性の低下や資産価値の下落につながる可能性があります。空室率は地域や物件の種類、経済状況に影響されやすく、特に景気が悪化すると企業の撤退や住民の減少によって上昇する傾向があります。そのため、不動産投資を行う際は空室率の推移を注視し、立地や需要を慎重に見極めることが重要です。

所得控除

所得控除とは、個人の所得にかかる税金を計算する際に、特定の支出や条件に基づいて課税対象となる所得額を減らす仕組みである。日本では、医療費控除や生命保険料控除、扶養控除などがあり、納税者の生活状況に応じて税負担を軽減する役割を果たす。これにより、所得が同じでも控除を活用することで実際の税額が変わることがある。控除額が大きいほど課税所得が減少し、納税者の手取り額が増えるため、適切な活用が重要である。