投資のガイド

Guide

社会保険料はいくらになる?仕組みや計算方法・標準報酬・料率・抑える方法まで徹底解説

難易度:

執筆者:

公開:

2026.01.16

更新:

2026.04.25

社会保険料は、給与から毎月差し引かれるにもかかわらず、なぜこの金額になるのか、どうして急に上がるのかを体系的に理解している人は多くありません。特に、標準報酬月額・4〜6月の算定・昇給や通勤手当による等級変動など、仕組みを知らないまま放置すると手取りの変化を正しく判断できなくなります。この記事では、社会保険料の計算構造と変動のルールを基礎から整理し、負担額の背景を自分で理解できるよう、標準報酬の考え方から賞与・改定タイミングまでを具体的に解説します。

社会保険料とは?内訳や国民健康保険との違いをわかりやすく解説

社会保険料とは、会社員などが公的な保障制度に加入するために支払う保険料の総称です。一般的に、給与明細などで天引きされる社会保険料は、その文脈によって指す範囲が異なります。

| 保険種別 | 対象 | 全体料率 | 本人負担 | 会社負担 | 備考 |

|---|---|---|---|---|---|

| 健康保険 | 全員 | 9.91% | 4.955% | 4.955% | 協会けんぽ・東京都(2025年3月分〜) |

| 介護保険 | 40〜64歳 | 1.59% | 0.795% | 0.795% | 全国一律(2025年3月分〜) |

| 厚生年金保険 | 70歳未満 | 18.30% | 9.15% | 9.15% | 2017年9月以降固定 |

| 雇用保険(一般事業) | 全員 | 1.45% | 0.55% | 0.90% | 2025年4月〜(前年比▲0.1pt) |

| 雇用保険(農林・清酒製造) | 全員 | 1.75% | 0.65% | 1.10% | 2025年4月〜 |

| 雇用保険(建設事業) | 全員 | 1.85% | 0.65% | 1.20% | 2025年4月〜 |

| 労災保険 | 全員 | 業種による | 0% | 全額 | 0.25〜8.8%(2025年度変更なし) |

| 子ども・子育て拠出金 | — | 0.36% | 0% | 全額 | 事業主のみ負担 |

まず健康保険料は、会社員が加入する医療保険制度の対価です。病気やケガをした際の医療費負担が減るだけでなく、出産手当金や、病気で働けない期間の所得を補償する傷病手当金など、手厚い給付が含まれています。

次に厚生年金保険料は、将来受け取る公的年金のための保険料です。これは基礎年金に上乗せされる「二階建て部分」にあたり、老後の年金はもちろん、障害を負った際の障害年金や、万が一の際の遺族年金の財源にもなります。

さらに40歳から64歳までの社員に関しては、介護保険料も徴収されます。これは高齢者の介護を社会全体で支えるための制度であり、40歳になった月から健康保険料と合わせて給与から控除される仕組みです。

雇用保険は「広義の社会保険」に含まれる?

雇用保険と労災保険の2つは、まとめて「労働保険」と呼ばれます。広義の社会保険には含まれますが、日常業務や給与計算の実務では分けて扱われることが多いため注意が必要です。

雇用保険料は、失業した際の給付や育児休業給付などを受けるための保険料です。原則としてすべての労働者が対象となり、給与から控除されます。

一方、労災保険(労働者災害補償保険)は、業務中や通勤中のケガなどを補償する制度です。この保険料は全額を会社が負担する決まりになっており、従業員の給与から引かれることはありません。そのため、給与明細に労災保険料の記載がないのは正常な状態です。

雇用保険の仕組みや保険料については以下記事で詳しく解説しています。

社会保険と国民健康保険・国民年金の違い(対象者・切替)

会社員と、自営業や無職の方とでは加入する制度が異なります。自営業者などは「国民健康保険」と「国民年金」に加入しますが、これらは全額自己負担です。国民年金保険料は収入に関わらず定額であり、受け取る年金額も基礎年金部分のみとなります。

対して、会社員が加入する厚生年金は、給与額に応じて保険料が高くなるものの、会社が半分を負担してくれるうえに、老後に受け取る年金額も多くなります。

例えば、国民年金(老齢基礎年金)の満額は月6万円台後半ですが、厚生年金加入者の場合、これに給与比例分が上乗せされるため、加入期間や収入水準によっては受給額が大きく増えます。毎月の手取りが減ることは痛手ですが、将来の保障が手厚くなる点は会社員ならではのメリットと言えます。

社会保険料と国民健康保険の切り替え方については、以下記事で詳しく解説しています。

会社と個人の負担割合(折半の仕組み)

社会保険料の大きな特徴は、会社と従業員が保険料を分担する「労使折半」の仕組みにあります。

健康保険料、厚生年金保険料、介護保険料の3つは、法律により会社と従業員が半分ずつ負担することになっています。給与から引かれているのはあくまで本人負担分のみであり、同額を会社が上乗せして国や保険組合に納めています。

ただし、雇用保険料に関しては負担割合が半々ではありません。事業の種類によって異なりますが、一般の事業であれば会社側の負担割合がやや高く設定されています。また前述の通り、労災保険料は全額が会社負担です。

- このように、社会保険制度は会社と本人が協力して支え合う設計になっています。会社は加入手続きや保険料の納付義務を負っており、従業員にとっては、自分で全額を払うよりも有利な条件で保障を受けられる制度となっています。

国民健康保険と社会保険の違いについては、以下Q&Aでも説明しています。

社会保険料はいくら引かれる?計算方法と標準報酬月額の仕組み

社会保険料の金額は、毎月の給与額に直接料率を掛けて計算するわけではありません。まずは給与を一定の範囲ごとに区切った「標準報酬月額」という等級に当てはめ、その等級に基づいて保険料を決定する仕組みになっています。ここではその計算ロジックと、最新の料率について解説します。

すべての基準になる「標準報酬月額」と「等級」とは

社会保険料計算の基礎となるのが「標準報酬月額」です。これは、実際の報酬額(基本給、手当、通勤費などの合計)を、一定の幅ごとに区分された「等級」に当てはめた仮の給与額のことを指します。

たとえば報酬月額が20万6000円の人であれば、実際の給与そのものではなく「標準報酬月額20万円(14等級)」という枠に分類されます。このように等級制を採用することで、毎月の残業代などで給与が数千円変動しても、同じ等級の範囲内であれば保険料が変わらないよう、事務処理を簡素化・安定化させています。

等級の幅は保険の種類によって異なります。協会けんぽ(全国健康保険協会)の健康保険では、月額5万8千円(1等級)から139万円(50等級)まで幅広く設定されています。

一方、厚生年金保険の上限は現在32等級(標準報酬月額65万円)となっています。自分の給与がどの等級に該当するかは、日本年金機構や協会けんぽが公開している「保険料額表」で確認できます。

社会保険料率はいつ・どこで確認する?(都道府県・年度)

標準報酬月額に掛け合わせる「保険料率」は、保険の種類や年度、地域によって異なります。

まず厚生年金保険料率は、年金制度の安定化策により平成29年以降18.3%(労使合計)で固定されています。これを会社と従業員で折半するため、給与から引かれる料率は実質9.15%です。

次に健康保険料率ですが、協会けんぽの場合は都道府県ごとに料率が異なり、医療費の地域差などを反映して毎年見直されます。たとえば令和7年度(2025年度)の東京都の料率は9.91%(労使合計)です。40歳以上64歳までの方が負担する介護保険料率は全国一律で、令和7年3月分から1.59%となっています。

雇用保険料率は、景気や雇用情勢に応じて毎年改定される可能性があります。令和7年度の一般事業における料率は1.45%で、その内訳は従業員負担が0.55%、会社負担が0.9%です。このように料率は毎年変動するため、必ず最新年度の「保険料額表」を確認することが重要です。

給与明細の見方|控除欄のどこをチェックすべきか

実際に給与明細のどこを見ればよいか、新入社員(東京都勤務、40歳未満、月給総支給20万6000円)のケースで確認してみましょう。この金額の場合、標準報酬月額は「20万円」の等級になります。

社会保険料の計算例

- 健康保険料:9,910円(標準報酬20万円×料率9.91%(東京・令和7年度)÷2(折半)

- 厚生年金保険料:18,300円(標準報酬20万円×料率18.3%÷2(折半)

- 雇用保険料:1,133円(総支給206,000円×0.55%(令和7年度本人負担率)

給与明細の「控除」欄には、これらの金額が記載されているはずです。なお、会社もこれと同額(雇用保険はそれ以上)を負担して納付しています。明細を見る際は、単に「引かれている」と思うだけでなく、自身の標準報酬月額や料率に基づいた正当な金額かを確認する習慣をつけるとよいでしょう。

計算方法に関しては、こちらの記事でも詳しく解説しています。あわせて参考にしてみてください。

社会保険料が変わるタイミングは?4〜6月の給与が重要な理由

社会保険料は一度決まればずっと同じ金額というわけではありません。基本的には年に1回、決まった時期に見直しが行われますが、昇給などで給与が大きく変動した場合にはその都度変更されることもあります。なぜ手取り額が変わったのか、その仕組みとタイミングを解説します。

定時改定(算定基礎届)|4〜6月の残業代が1年間に影響する

社会保険料には、年に1回必ず金額を見直すルールがあり、これを定時決定(定時改定)と呼びます。具体的には、毎年4月、5月、6月の3ヶ月間に支払われた給与(残業代や各種手当を含む)の平均額を計算し、それに基づいて新しい標準報酬月額を決定します。

- ここで決定された新しい保険料は、その年の9月分から翌年の8月分まで適用されます。つまり、毎年4月から6月の給与が高いと、その後1年間の社会保険料も高くなり、手取りが減ってしまう仕組みです。よく「4月から6月は残業を控えたほうがいい」と言われるのは、この定時決定による保険料アップを避けるためです。

ただし、保険料が高くなることはデメリットばかりではありません。将来受け取る厚生年金の額は、現役時代に納めた保険料の額に比例します。したがって、高い保険料を払うことは、将来の年金受取額が増えるというメリットにもつながることを理解しておきましょう。

随時改定(月額変更届)|昇給・降給でいつから変わる?

年1回の定時決定とは別に、年度の途中で給与が大きく変わった場合に保険料を見直す仕組みがあり、これを随時改定と呼びます。昇給や降給があってもすぐに保険料が変わるわけではなく、以下の3つの条件をすべて満たした場合に限り、変更から4ヶ月目に改定されます。

1つ目の条件は、基本給や通勤手当などの「固定的賃金」が変動したことです。単に残業代が増減しただけでは対象になりません。2つ目の条件は、変動した月から3ヶ月間の給与平均を計算し、今の等級と比べて「2等級以上の差」が生じたことです。3つ目の条件は、その3ヶ月間の支払基礎日数が一定以上(通常は17日以上)あることです。

例えば、4月に昇給があった場合、4月、5月、6月の給与実績を確認します。ここで2等級以上あがっていれば、4ヶ月目である7月分の保険料から改定されます。多くの会社は「翌月徴収(7月分を8月給与で天引き)」を採用しているため、実際に手取りが変わるのは8月の給与からとなるケースが一般的です。

社会保険料が10月に上がるケースと決定通知書の見方

毎年多くの人が「手取りが減った」と感じやすいのが10月の給与です。これは前述した「定時決定」の結果が反映されるタイミングだからです。

4月から6月の給与実績で決まった新しい保険料は「9月分」から適用されます。多くの企業では9月分の保険料を10月の給与から天引きするため、給与明細上では10月から控除額が切り替わります(会社によっては9月給与から変わる場合もあります)。

改定が行われると、会社には「標準報酬決定通知書」が届きます。従業員が直接これを目にすることは少ないですが、給与明細の控除額が変わっていれば改定された証拠です。また、日本年金機構から届く「ねんきん定期便」を見れば、現在の自分の標準報酬月額やこれまでの納付記録を確認できます。

- もし、昇給もしていないのに10月以降の手取りが極端に減っている場合は、4月から6月の残業代が多かった影響で等級が上がった可能性があります。疑問に思った際は、給与明細の金額と通知書の等級を照らし合わせるか、会社の担当部署に確認してみるとよいでしょう。

賞与(ボーナス)からも社会保険料は引かれる?計算と上限について

毎月の給与と同じく、賞与(ボーナス)も社会保険料の徴収対象です。「額面のわりに手取りが少ない」と感じる主な原因ですが、実は毎月の給与とは計算のベースになる金額や、上限のルールが異なります。ここでは賞与特有の保険料計算の仕組みと、高額なボーナスを受け取った際に適用される上限金額について解説します。

賞与にかかる社会保険料の計算式(標準賞与額)

賞与の手取りを計算するうえで重要なのが、保険によって「計算のもとになる金額」の扱いが微妙に異なる点です。健康保険・厚生年金と、雇用保険の違いを見てみましょう。

健康保険・厚生年金は「1,000円未満切り捨て」

賞与にかかる健康保険料と厚生年金保険料は、「標準賞与額」という金額をもとに計算されます。標準賞与額とは、税引き前の賞与総支給額から1,000円未満の端数を切り捨てた金額のことです。

たとえば支給額が50万500円だった場合、500円を切り捨てた「50万円」が標準賞与額となり、これに保険料率をかけて計算します。端数が除外される分、わずかながら計算対象額が小さくなるのが特徴です。

雇用保険は「総支給額」で計算する

一方で、雇用保険料の計算方法は異なります。雇用保険には標準賞与額という概念がなく、1,000円未満の端数を含んだ「総支給額」そのものに料率をかけます。

令和7年度の一般事業の場合、本人負担率は0.55%です。金額の大小に関わらず、支給された額面のすべてが計算対象となります。

支給額100万円の計算シミュレーション

具体的に、賞与が100万円支給されたケースで計算してみましょう。

まず厚生年金保険料は、標準賞与額100万円に9.15%をかけた9万1,500円が引かれます。次に健康保険料は、地域によりますが約5%として約5万円が引かれます。最後に雇用保険料は、総支給額100万円に0.55%をかけた5,500円です。

- これらを合計すると約15万円近くが天引きされ、手取りは約85万円(所得税控除前)となるイメージです。このように、賞与からはまとまった金額が引かれますが、これらは将来受け取る年金額の計算基礎にも組み込まれます。手取りが減ることは痛手ですが、将来の給付額が増えるという側面も持っています。

保険料には上限がある?高額ボーナス時の注意点

賞与の社会保険料には、給与と同じく上限額が設定されています。ただし、健康保険と厚生年金で上限の判定基準が異なるため注意が必要です。

健康保険の上限は「年間573万円」

健康保険(および介護保険)の上限は「年度単位」で決まります。毎年4月1日から翌年3月31日までの1年間に支払われた賞与の累計額が573万円までは保険料がかかりますが、それを超えた分には健康保険料がかかりません。

たとえば夏と冬で合計600万円の賞与がある場合、超過した27万円分については保険料が免除されます。

厚生年金の上限は「1回あたり150万円」

一方、厚生年金保険の上限は「月単位」で決まります。1回(同月内に複数回ある場合は合算)の賞与につき、標準賞与額150万円が上限です。

たとえば一度に300万円の賞与が出たとしても、厚生年金保険料がかかるのは150万円分までで、残りの150万円分は計算対象外となります。

このように、外資系企業のインセンティブや役員賞与などで高額な支給がある場合、上限を超えた部分は保険料がかからないため、額面に対する手取り率が通常より高くなる現象が起きます。ただし、厚生年金の上限を超えた分は将来の年金計算の基礎にも入らないという点は理解しておく必要があります。

通勤手当・交通費は社会保険料に含まれる?非課税でも対象になる理由

結論から言えば、通勤手当(交通費)は社会保険料計算の対象に含まれます。

「交通費は実費精算だから給料ではない」と感じるかもしれませんが、社会保険のルール上は、所得税法上で非課税となる通勤費であっても給与(報酬)の一部とみなされます。そのため、交通費が高い人ほど社会保険料が高くなる傾向があります。

通勤手当が保険料に入る理由は以下Q&Aでも説明しています。

なぜ「標準報酬月額」に通勤手当が含まれるのか

ここで言う通勤手当とは、会社が従業員に支給する電車・バス代やガソリン代などのことです。所得税では月15万円までの通勤手当が非課税となる特例がありますが、社会保険においては、その全額が報酬に含まれると法律で定義されています。

健康保険法では、「報酬」とは労働の対償として受けるすべてのものを指すとされており、通勤手当も「業務に就く上で必要な費用の補填」として労働対価の一部とみなされるからです。したがって、給与明細で「非課税交通費」という欄に記載されていても、社会保険料を計算する際の「標準報酬月額」には合算されている点に注意が必要です。

交通費や定期代が増えると社会保険料も上がる仕組み

通勤手当が計算に含まれる以上、遠距離通勤などで交通費が高くなれば、その分だけ社会保険料も上がります。

例えば基本給が同じ2人の社員がいたとします。一方は月3万円の定期代を受け取り、もう一方は徒歩通勤で交通費ゼロの場合、前者の方が標準報酬月額の等級が1つ高くなる可能性があります。等級が上がれば、天引きされる健康保険料や厚生年金保険料も月に数千円ほど高くなります。

一見すると「損だ」と感じるかもしれませんが、これにはメリットもあります。納める厚生年金保険料が増えるということは、将来受け取る老齢厚生年金の額も増えることを意味するからです。つまり、通勤手当は単なる経費精算ではなく、自分の将来の年金を積み立てる原資の一部にもなっていると言えます。

ただし、パートタイマーの方が扶養の範囲内で働く場合には注意が必要です。いわゆる「130万円の壁(社会保険の扶養認定基準)」においては、交通費も含んだ総収入で判断されるのが一般的です。「交通費は別だから」と油断していると、通勤手当込みで基準を超えてしまい、扶養から外れてしまうケースもあります。

扶養に影響を与える年収の壁について詳しくは以下記事で解説しています。

「通勤費」「交通費」など名目が違う場合のチェックポイント

会社によって「通勤手当」「交通費」「通勤交通費」など名称は様々ですが、実質的に通勤費用の補助であれば、すべて社会保険料の対象です。「手当」ではなく「実費精算」という形をとっていても変わりません。

また、6ヶ月定期代などをまとめて支給されている場合は、支給月の給与が一時的に跳ね上がることになります。社会保険料の定時改定(4~6月の給与平均で決定)の時期にこの支給が重なると、計算上の月額報酬が高く算出されてしまうリスクがあります。

多くの企業では、これを避けるために「6ヶ月分の定期代を月割りにして各月の報酬に加算する」といった処理を行っていますが、支給タイミングや計算方法は会社により異なります。自分の通勤費がどのように保険料へ反映されているか気になる場合は、給与明細の標準報酬月額を確認するか、人事担当者に問い合わせてみるとよいでしょう。

会社員や公務員が社会保険料を抑える方法

会社員や公務員の社会保険料は、原則として毎月の給与・賞与をもとに算定される「標準報酬月額」によって決まります。個人事業主のように経費を計上して所得を圧縮するといった手段は使えないため、できる対策の幅は自営業者と比べると限られているのが現実です。

しかし、制度の仕組みを正しく理解したうえで合法的に活用できる方法はいくつか存在します。知っているかどうかで数万円〜数十万円単位の差が生じることもあるため、ぜひ確認しておきましょう。

育児休業・産前産後休業中の免除制度を活用する

育児休業期間中は、本人負担分だけでなく会社負担分の社会保険料も免除されます。これは健康保険・厚生年金の両方に適用される制度です。免除された期間も、将来の年金計算上は「保険料を納めた期間」として扱われるため、将来の年金額が減るわけでもありません。

産前産後休業(産休)中も同様に免除されます。育児休業の開始・終了のタイミングによって月をまたぐかどうかで免除月数が変わることがあるため、人事・総務担当者に相談しながらスケジュールを検討することが大切です。

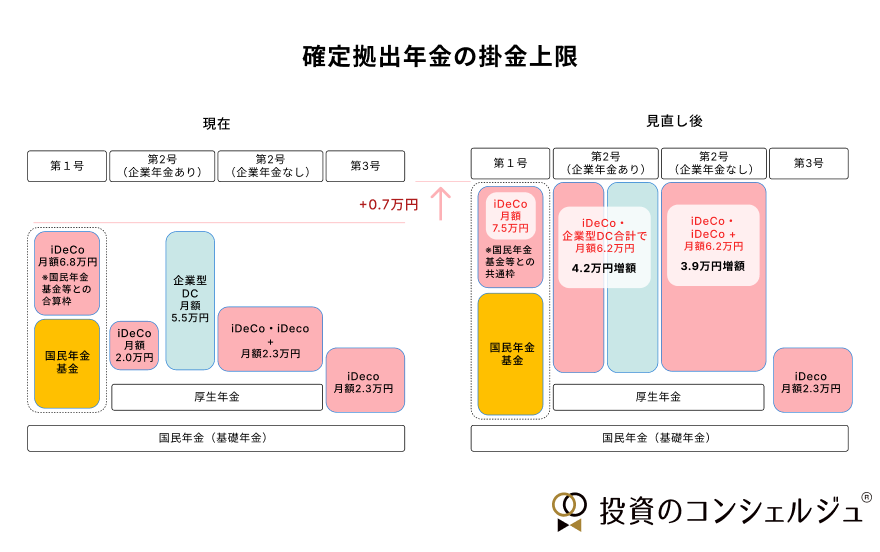

iDeCoや選択制DCで税・社会保険料の負担を下げる

iDeCo(個人型確定拠出年金)は、掛け金が全額所得控除の対象となるため、所得税・住民税の負担を軽減できます。会社員・公務員の掛け金上限は月額2万円〜2万3,000円(加入している企業年金の種類によって異なる)と自営業者より低めですが、それでも年間で数万円単位の節税効果が見込めます。

なお、iDeCoの掛金拠出限度額は2027年1月より、以下のように引き上げられる予定です。

さらに注目したいのが、選択制DC(選択制確定拠出年金)です。これは、会社が導入している場合に限られますが、給与の一部を「前払い退職金」として切り出し、DC掛け金に振り替える仕組みです。

この振り替えた分は給与として扱われないため、標準報酬月額が下がり、社会保険料そのものを減らせます。会社員が社会保険料を直接圧縮できる数少ない手段のひとつです。

4月〜6月の残業を抑えて標準報酬月額を下げる

社会保険料の算定基礎となる「標準報酬月額」は、毎年4月・5月・6月の3ヶ月間に支払われた給与の平均額をもとに決定され、その年の9月から翌年8月まで適用されます。これを「定時決定(算定基礎届)」と呼びます。

つまり、この3ヶ月間の給与が高いと、1年間にわたって社会保険料が高止まりするという仕組みになっています。逆に言えば、4月〜6月の残業を意識的に抑えて給与額を下げることができれば、標準報酬月額が1〜2等級下がり、年間で数万円単位の社会保険料削減につながることがあります。

ただし、いくつかの点には注意が必要です。残業を抑えることで残業代収入そのものが減るため、単純に「得をする」わけではありません。あくまで、もともと残業が少ない月・繁忙期が別にある方にとって有効な意識づけと捉えるのが現実的です。

退職・転職時は月末の前日退職を検討する

社会保険料は「退職した月の前月分」まで発生するのが原則です。一見わかりにくいですが、具体的に言うと、月末に退職すると退職した月の保険料も発生するのに対し、月末の1日前に退職すると退職月の保険料がかからなくなります。

たとえば3月31日退職なら3月分の保険料が発生しますが、3月30日退職にするだけで3月分が不要になります。1ヶ月分とはいえ、健康保険・厚生年金を合わせると数万円規模になることもあるため、退職日の設定は意外と重要なポイントです。

ただし、この方法にはいくつか注意が必要です。まず、退職月の翌日には国民健康保険や次の会社の社会保険に加入する必要があり、空白期間が生じないよう手続きのタイミングを慎重に管理しなければなりません。また、傷病手当金を受給中の方は退職日によって受給資格に影響が出る場合があります。さらに有給休暇の消化日程や、転職先の入社日との兼ね合いも考慮が必要です。

「1日ずらすだけで保険料が変わる」というシンプルな仕組みだからこそ、退職・転職を検討している方は事前に確認しておく価値があります。会社の人事・総務担当者や社労士に相談しながら、退職日を決めるようにしましょう。

賞与の受け取り方・時期を意識する

社会保険料は、給与だけでなく賞与にも同率でかかります。ただし、賞与にかかる社会保険料には上限額が設けられており、健康保険は年度累計573万円、厚生年金は月額150万円が上限です。これを超える部分には保険料がかかりません。

また、退職を予定している場合、退職月の賞与には厚生年金保険料がかからない(同月得喪の特例)ケースがあります。退職のタイミングによって保険料の負担が変わることがあるため、転職・退職を検討している方は事前に確認しておく価値があります。

ただし、賞与の受け取り方をコントロールするのは現実的ではないため、あまり一般的な方法ではありません。

年末調整・確定申告での「社会保険料控除」と源泉徴収票の見方

1年間に支払った社会保険料は、所得税や住民税を計算する際に、所得から全額差し引くことができます。これを社会保険料控除と呼びます。

毎月の給与から天引きされている分は会社が計算してくれますが、自分で直接納付した分がある場合は申告が必要です。ここでは、源泉徴収票の確認方法や、払いすぎた税金を取り戻すための手続きについて解説します。

源泉徴収票「社会保険料等の金額」の内訳と計算ズレの理由

年末や退職時に受け取る源泉徴収票には、「社会保険料等の金額」という欄があります。ここには、1年間(1月から12月)に支払った健康保険料、厚生年金保険料、雇用保険料、介護保険料の合計額が記載されています。

給与明細の控除額を自分で12ヶ月分足した金額と、源泉徴収票の金額が合わないことがよくあります。このズレの主な原因は、年の途中で転職した場合の前職分が含まれているか、あるいは年末調整で国民年金保険料などの「自分で支払った分」を追加して申告したためです。源泉徴収票の数字は、それらすべてを合算した「税金の計算に使われた最終的な控除額」であることを理解しておきましょう。

年末調整の書き方|払いすぎた分が戻ってくるケースとは

会社員の場合、給与天引きされている社会保険料は会社が把握しているため、年末調整の書類に書く必要はありません。しかし、それ以外に自分で支払った保険料がある場合は、「給与所得者の保険料控除申告書」に記入することで、税金が安くなり、払いすぎた税金が還付される可能性があります。

対象となるのは、たとえば学生である子供の国民年金保険料を親が代わりに支払った場合や、転職活動中の無職期間に自分で国民健康保険料や国民年金を納めていた場合などです。これらは生計を一にする親族の分も含めて全額が控除対象となるため、忘れずに申告しましょう。申告には日本年金機構などから届く控除証明書の添付が必要です。

確定申告が必要なケースと入力・証明書の扱い

年末調整で申告を忘れてしまった場合や、医療費控除を受けるために確定申告をする場合は、社会保険料控除も改めて確定申告書に記入します。

確定申告書には、源泉徴収票に記載されている「社会保険料等の金額」を転記します。それに加えて、年末調整で出し忘れた国民年金などの支払いがあれば、その金額も加算して記入してください。

この場合も、支払いを証明する控除証明書や領収書の提示・添付が必要です。正しく申告することで課税所得が下がり、納めすぎた所得税が戻ってくるほか、翌年の住民税も安くなります。

この記事のまとめ

この記事では、社会保険料が「標準報酬月額」と「料率」で決まり、4〜6月の算定や昇給・賞与などで変動する理由を基礎から整理して学びました。通勤手当が非課税でも保険料に含まれる仕組みや、等級が上がることで手取りに影響が出るメカニズムも理解できたはずです。次のステップとして、自分の給与明細・標準報酬の通知・通勤手当の額などを見直し、どの要素が保険料に影響しているのかを確認してみましょう。

投資のコンシェルジュを使ってみませんか?

MONO Investment

投資のコンシェルジュ編集部は、投資銀行やアセットマネジメント会社の出身者、税理士など「金融のプロフェッショナル」が執筆・監修しています。 販売会社とは利害関係がないため、主に個人の資産運用に必要な情報を、正確にわかりやすく、中立性をもってコンテンツを作成しています。

投資のコンシェルジュ編集部は、投資銀行やアセットマネジメント会社の出身者、税理士など「金融のプロフェッショナル」が執筆・監修しています。 販売会社とは利害関係がないため、主に個人の資産運用に必要な情報を、正確にわかりやすく、中立性をもってコンテンツを作成しています。

関連ガイド

雇用保険とは?加入条件や保険料、加入するメリットなどをわかりやすく解説

2026.01.16

難易度:

社会保険と国民健康保険の切り替えガイド|国保・任意継続・扶養の選び方と損しない切替手順を解説

2026.02.27

難易度:

【2026年最新・年収の壁一覧表】税金と社会保険の違いや扶養に入れるための手続きを解説

2026.06.12

難易度:

国民健康保険料はいくら?計算の仕組み・年収別早見表と手続き・減免まで徹底解説

2026.02.03

難易度:

扶養内の年収・月収はいくらまで?パート主婦・アルバイト学生・フリーランスごとに扶養の範囲を解説

2026.03.05

難易度:

出産育児一時金の申請方法は?気をつけたい3つのポイントと育児休業中の支援制度を解説

2026.04.07

難易度:

関連する専門用語

社会保険料

社会保険料とは、健康保険や厚生年金保険、雇用保険など、社会保険制度を運営するために加入者が負担するお金のことです。会社員の場合は、給与から天引きされ、事業主と従業員が半分ずつ負担する仕組みになっています。 自営業者やフリーランスの場合は、国民健康保険や国民年金の保険料を自分で納めます。社会保険料は、病気やケガ、老後の生活、失業といった生活上のリスクに備えるためのもので、将来の給付を受けるための重要な拠出です。資産運用の観点からは、社会保険料は毎月のキャッシュフローに影響する固定費であり、長期的なライフプラン設計や可処分所得の把握に欠かせない要素です。

標準報酬

標準報酬月額とは、社会保険において保険料や給付額の算定基準として用いられる、報酬水準を区分表に当てはめて決定される月額の基準値を指します。 この用語は、主に健康保険や厚生年金保険といった社会保険制度の中で、保険料負担や将来の給付水準を考える場面で登場します。会社員や公務員の報酬は月ごとに変動する可能性がありますが、そのままの実額を毎月の計算に使うと制度運用が複雑になります。そこで、一定期間の報酬をもとに区分化された等級に当てはめ、標準化された月額として扱う仕組みが採られています。この標準化された数値が、制度上の計算の起点になります。 実務や情報収集の場面では、「給与明細に書かれている金額」と「標準報酬月額」が同一だと誤解されがちです。しかし、標準報酬月額はあくまで制度上の区分値であり、実際に支払われた給与額そのものではありません。通勤手当や各種手当を含めた報酬の扱い方や、区分の境目によって、実額と標準報酬月額が一致しないことは珍しくありません。この違いを理解していないと、保険料の増減や将来の給付見込みを見誤る原因になります。 また、標準報酬月額は一度決まれば永久に固定されるものだと考えられることもありますが、これも典型的な誤解です。報酬水準に一定以上の変動があった場合や、制度上定められた見直しのタイミングでは、標準報酬月額が改定されることがあります。つまり、これは「個人の属性としての金額」ではなく、「制度が便宜的に設定する状態値」として捉える方が正確です。 投資や家計管理の観点では、標準報酬月額そのものを操作したり最適化したりする対象として考えるのではなく、社会保険制度の中でどのように使われ、どの判断に影響しているかを理解することが重要です。特に、保険料負担と給付の関係を考える際には、実収入ではなく標準報酬月額が基準になっている点を意識することで、制度に対する過度な期待や不安を避けることにつながります。

等級

等級とは、金額や水準の範囲を一定の区分に整理し、制度上の取り扱いを決めるために用いられる段階的な区分を指します。 この用語は、社会保険、保険料、給付、料金体系など、数値をそのまま扱うのではなく、あらかじめ定められた区分に当てはめて処理する制度の中で登場します。とくに、報酬額や保険料、給付水準を直接の金額ではなく、段階的な区分として管理する必要がある場面で使われ、「どの水準として扱われるか」を決めるための共通言語として機能します。 誤解されやすい点として、等級が「個人の評価」や「成績・能力のランク付け」を意味するものだと受け取られることがあります。しかし、制度上の等級は、優劣や評価を示す概念ではなく、事務処理や制度運用を安定させるための分類に過ぎません。等級が一つ変わったからといって、必ずしも実態が大きく変化したことを意味するわけではなく、一定の幅を持った区分の中で位置づけられている点が重要です。 また、「実際の金額と等級は常に一致しているはずだ」という理解も判断を誤らせやすいポイントです。等級は連続的な金額を便宜的に区切ったものであるため、実際の数値が少し変わっても、等級が変わらない場合があります。この仕組みを理解していないと、金額の変動に対して制度上の反映が遅れている、あるいは不公平だと感じてしまうことがあります。 等級を理解するうえで重要なのは、「正確な金額」を示すためのものではなく、「制度を運用するための共通の物差し」であるという点です。個々の数値を細かく追うのではなく、どの区分として扱われているかを見ることで、制度上の取り扱いや影響範囲を整理しやすくなります。等級は、制度と実態を橋渡しするための調整概念として位置づけるべき用語です。

健康保険

健康保険とは、病気やけが、出産などにかかった医療費の自己負担を軽減するための公的な保険制度です。日本では「国民皆保険制度」が採用されており、すべての人が何らかの健康保険に加入する仕組みになっています。 会社員や公務員などは、勤務先を通じて「被用者保険」に加入し、自営業者や無職の人は市区町村が運営する「国民健康保険」に加入します。保険料は収入などに応じて決まり、原則として医療費の自己負担は3割で済みます。また、扶養されている家族(被扶養者)も一定の条件を満たせば保険の対象となり、個別に保険料を支払わなくても医療サービスを受けられる仕組みになっています。健康保険は日常生活の安心を支える基本的な社会保障制度のひとつです。

厚生年金

厚生年金とは、会社員や公務員などの給与所得者が加入する公的年金制度で、国民年金(基礎年金)に上乗せして支給される「2階建て構造」の年金制度の一部です。厚生年金に加入している人は、基礎年金に加えて、収入に応じた保険料を支払い、将来はその分に応じた年金額を受け取ることができます。 保険料は労使折半で、勤務先と本人がそれぞれ負担します。原則として70歳未満の従業員が対象で、加入・脱退や保険料の納付、記録管理は日本年金機構が行っています。老後の年金だけでなく、障害年金や遺族年金なども含む包括的な保障があり、給与収入がある人にとっては、生活保障の中心となる制度です。

雇用保険

雇用保険とは、労働者が失業した際に一定期間、給付金を受け取ることができる公的保険制度です。日本では、労働者と事業主がそれぞれ保険料を負担しており、失業給付だけでなく、教育訓練給付や育児休業給付なども提供されます。 この制度は、収入が途絶えた際の生活資金を一定期間補う役割を果たし、資産の取り崩しを抑えるという意味でも、資産運用と補完的な関係にあります。雇用の安定を図るとともに、労働市場のセーフティネットとして重要な位置を占めています。