投資のガイド

Guide

NISAとはどんな制度?成長投資枠・つみたて投資枠や非課税枠が再利用できる仕組みを徹底解説

難易度:

執筆者:

公開:

2024.05.29

更新:

2025.12.30

NISAとは、株式や投資信託などの運用益にかかる税金を非課税にできる国の制度で、資産形成を後押しする仕組みです。

2024年から新制度が始まり、非課税保有限度額は生涯で最大1,800万円、年間投資枠は合計360万円に拡大しました。さらに保有期間は無期限化され、売却後の枠再利用も可能になっています。

ただし、損益通算ができない点や配当金の受取方法に注意が必要です。本記事では、NISAの基本から具体的な投資枠の使い方、見落としやすい注意点までをわかりやすく解説します。

目次

NISAの仕組み:なぜ非課税だとお得?通常の投資との税金の違いを比較

新NISAの仕組みとは?:生涯1,800万円の非課税投資枠を使いこなす

1. つみたて投資枠:毎月コツコツ積立で長期的な資産形成を目指す

2. 成長投資枠:個別株やETFにも投資できる自由度の高い枠

3. 年間360万円・生涯1,800万円の「非課税保有限度額」とは?

4. 非課税枠は売却しても翌年復活!無期限で利用できる新ルール

口座開設はどこで始める?ネット証券と銀行のNISA口座の違い

新NISAで何が買える?「つみたて投資枠」と「成長投資枠」の対象商品を解説

つみたて投資枠の対象商品:長期・分散投資に適した低コストな投資信託

成長投資枠で買えるもの:個別株・ETF・REITなど幅広い商品

配当金・分配金を非課税で受け取るには「株式数比例配分方式」の設定が必須

注意点:NISA口座の損失は他の利益と相殺(損益通算)できない

コスト1. 投資信託の「信託報酬」:最も重要な低コストの指標

コスト3. 手数料負けしない低コストな商品の選び方:インデックスファンドが基本

王道は「長期・積立・分散」:全世界株インデックスファンドを検討

成長投資枠の使い方:サテライト戦略で個別株やアクティブ投信に挑戦

2026年導入?議論が進む「プラチナNISA」「こどもNISA」とは

プラチナNISA(仮称):高齢者世帯の資産活用を支える新制度案

新NISAとは?投資で得た利益が非課税になる制度

2024年から始まった新NISAは、個人の資産形成を力強く後押しする税制優遇制度です。この制度の最大の魅力は、投資で得た利益に税金がかからないこと。本章では、NISAの基本的な仕組みから、新制度で何がどう変わったのか、なぜお得なのかを初心者にも分かりやすく解説します。

NISAとは「投資で得た利益が非課税になる」制度のこと

NISA(ニーサ)とは、毎年一定の金額内で購入した金融商品の利益が非課税になる制度です。通常、株式や投資信託の売却益や配当金には約20%の税金がかかりますが、NISA口座を利用すれば課税されません。そのため、得られた利益をまるごと受け取ることができます。

旧NISAから新NISAで何が変わった?4つの重要ポイント

旧NISAと新NISAの主な違いで特に押さえておきたいポイントは、以下の4点です。

ポイント1. 年間投資枠の拡大

旧NISAの一般枠は年間120万円、つみたて枠は年間40万円でしたが、新NISAではそれぞれ240万円、120万円に拡大されます。

ポイント2. 非課税保有期間の無期限化

旧NISAの非課税保有期間は一般枠が最大5年、つみたて枠が最大20年でしたが、新NISAでは無期限となります。

ポイント3. 非課税保有限度額の拡大

旧NISAの非課税保有限度額は一般枠が600万円、つみたて枠が800万円でしたが、新NISAでは成長投資枠が1,200万円、つみたて投資枠が1,800万円(合計で最大1,800万円)に拡大されます。

ポイント4. 二つの枠の併用

旧NISAでは一般枠とつみたて枠の併用ができませんでしたが、新NISAでは成長投資枠とつみたて投資枠を併用できます。

他の変更点詳細は以下の表のとおりです。

| 旧NISA | 旧つみたてNISA | 旧一般NISA |

|---|---|---|

| 実施期間 | ~2042年末まで (2024年からは新規の買付不可) | 2023年末まで |

| 制度の併用 | 併用不可 | 併用不可 |

| 非課税可能総額 | 800万円 | 600万円 |

| 年間投資上限額 | 40万円 | 120万円 |

| 投資可能期間 | 最大20年 | 最大5年 |

| 取扱商品 | 投資信託・ETF ※金融庁の基準を満たし登録のあるもの | 株式・投資信託・ETF・上場投資法人(REIT・インフラファンド) |

| 非課税期間 | 20年 | 5年 |

出典:金融庁 新しいNISAを参考に当社作成

NISAの仕組み:なぜ非課税だとお得?通常の投資との税金の違いを比較

NISAの最大のメリットは、運用で得た利益(売却益や配当金など)に通常約20%かかる税金が一切かからない点です。

例えば、100万円の投資が150万円に値上がりし、50万円の利益が出たとします。通常の課税口座では約10万円(50万円×20%)が税金として引かれ、手取りは約40万円になります。一方、NISA口座なら税金はゼロ。50万円の利益をそのまま受け取ることができます。

新NISAの仕組みとは?:生涯1,800万円の非課税投資枠を使いこなす

新NISAの核心は、「2つの投資枠」「大きな非課税上限額」「無期限の保有期間」「枠の再利用」という4つのルールに集約されます。これらを理解することで、生涯にわたる非課税メリットを最大限に活用できます。ここでは、新NISAの仕組みの要点を一つずつ丁寧に解説します。

1. つみたて投資枠:毎月コツコツ積立で長期的な資産形成を目指す

長期的な資産形成の土台となるのが「つみたて投資枠」です。購入できるのは、金融庁が定めた長期・積立・分散投資に適した基準を満たす投資信託などに限定されています。毎月一定額を積み立てていくことで、安定的に資産を育てることを目的とした、初心者にも安心の仕組みです。

2. 成長投資枠:個別株やETFにも投資できる自由度の高い枠

「成長投資枠」は、つみたて投資枠よりも幅広い商品に投資できる自由度の高い枠です。投資信託はもちろん、個別企業の株式やETF(上場投資信託)なども購入できます。つみたて投資を続けながら、ボーナスなどで個別株に挑戦するといった、柔軟な使い分けができるのが特徴です。

3. 年間360万円・生涯1,800万円の「非課税保有限度額」とは?

新NISAでは、年間に投資できる上限(年間投資枠)と、生涯にわたって非課税で保有できる上限(生涯非課税保有限度額)が定められています。

- 年間投資枠:合計360万円(つみたて投資枠120万円、成長投資枠240万円)

- 生涯非課税保有限度額:合計1,800万円(うち成長投資枠の上限は1,200万円)

この上限額は、2023年までの旧NISAでの投資額とは無関係で、誰もが新たに1,800万円の非課税枠を利用できます。

4. 非課税枠は売却しても翌年復活!無期限で利用できる新ルール

新NISAでは、非課税で商品を保有できる期間に上限がなくなり、無期限になりました。これにより、期間を気にすることなく、腰を据えた長期投資が可能になっています。

さらに大きな特徴が「非課税枠の復活」です。NISA口座内の商品を売却した場合、その商品を購入したときの金額(簿価)分の非課税枠が、翌年以降に復活し再利用できます。例えば100万円で購入した商品を売却すると、翌年に100万円分の非課税枠が回復します。これにより、ライフイベントに合わせて資産を売却しても、生涯にわたる非課税メリットを維持し続けることができます。

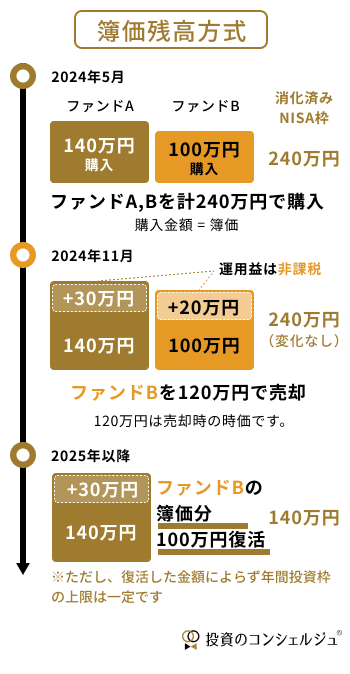

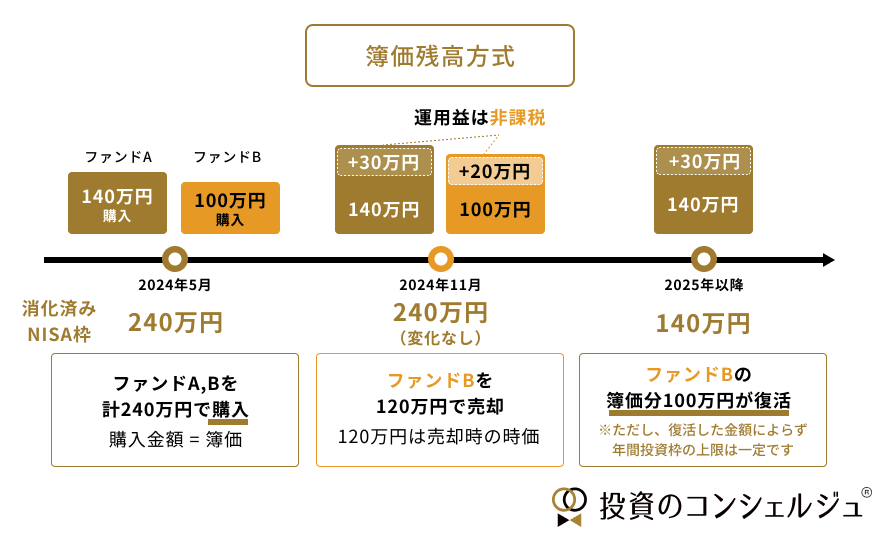

非課税枠の再利用が可能な「簿価残高方式」とは?

新NISAの大きな特徴の一つが、一度使った非課税枠を売却によって復活させ、再利用できる点です。この仕組みは「簿価残高方式」というルールで管理されています。ここでは、その仕組みからメリット、注意点までを分かりやすく解説します。

仕組み:購入時の価格(簿価)を基準に非課税枠を管理

新NISAでは、商品を売却すると、その商品を購入したときの価格(簿価)分の非課税枠が復活します。これは、値上がり後の時価ではなく、あくまで「購入時の価格」で管理されるのがポイントです。

例えば、2024年1月に50万円分の投資信託を購入したとします。その投資信託が70万円に値上がりしたので利確しようと2024年の11月に売却しました。この場合、売却時に投資信託が70万円になっていますが、新NISA枠の消費は購入時の50万円分です。そのため、売却後には購入時に消費した50万円分の非課税枠が復活することになります。

メリット:ライフプランに合わせて商品を柔軟に入れ替えできる

この仕組みにより、市場の状況やご自身のライフプランの変化に応じて、商品を柔軟に入れ替えることが可能になります。例えば、子どもの進学などで一時的に資金が必要になった際に商品を売却しても、翌年以降に非課税枠が元に戻るため、長期的な資産形成プランを継続しやすくなります。

注意点:枠が復活するのは「翌年以降」で「生涯枠」のみ

非課税枠の復活には、覚えておくべき重要な注意点が2つあります。

タイミングは売却した年の「翌年以降」

商品を売却してすぐに枠が復活するわけではありません。例えば2025年中に売却した場合、枠が回復するのは2026年になってからです。

復活するのは1,800万円の「生涯非課税保有限度額」の枠

復活するのは生涯にわたる非課税枠であり、年間の投資上限である「年間投資枠(最大360万円)」ではありません。売却によって、翌年の年間投資枠が360万円以上に増えることはないので注意しましょう。

NISA口座は誰が使える?開設条件と知っておくべきルール

新NISAを始めるにあたり、まずは誰が利用できるのか、そしてどのような基本ルールがあるのかを把握しておくことが大切です。ここでは口座開設の対象となる方の条件や、金融機関の選び方、口座数のルールといった、最初に知っておくべき点を解説します。

利用できる条件と基本ルール

新NISA口座は、日本国内に住む18歳以上の方であれば誰でも開設できます。利用にあたっては「1人1口座」が原則となっており、これが最も重要なルールです。

複数の金融機関でNISA口座を同時に持つことはできず、利用する金融機関は1社に絞る必要があります。もちろん、「つみたて投資枠」と「成長投資枠」を別々の金融機関で使い分けることもできません。

なお、NISA口座を開設する金融機関は、年単位で変更することが可能です。

口座開設はどこで始める?ネット証券と銀行のNISA口座の違い

NISA口座は証券会社や銀行など、さまざまな金融機関で開設できますが、どこで始めるかによってその後の投資の自由度が大きく変わるため、慎重に選びましょう。金融機関選びの主な比較ポイントは「商品ラインナップ」と「サービス内容」です。

NISA口座をどの金融機関で解説すると良いかは、以下記事で詳しく解説しています。

比較ポイント1:商品ラインナップ

ネット証券は取り扱う投資信託の数が非常に多く、個別株やETF(上場投資信託)など、幅広い商品に投資できます。「株式投資もしてみたい」という方は証券会社が必須の選択肢となります。

一方銀行は取り扱う投資信託の数が比較的少なく、個別株は購入できません。選べる商品が限られるため、シンプルな運用をしたい方向けです。

比較ポイント2:サービスやサポート体制

ネット証券はクレジットカード積立でポイントが貯まるなど、独自のサービスが充実しています。基本的にオンラインで手続きが完結するため、自分で調べて商品を選べる方に向いています。

一方銀行は窓口で担当者に直接相談しながら手続きを進められるのが最大のメリットです。「投資について相談しながら始めたい」という方に適しています。

新NISAで何が買える?「つみたて投資枠」と「成長投資枠」の対象商品を解説

新NISAを始める上で重要なのが、2つの投資枠で何が買えるのかを理解することです。「つみたて投資枠」は安定的な積立投資向けに商品が厳選されている一方、「成長投資枠」はより自由度の高い投資が可能です。ここでは、それぞれの枠で購入できる商品、そして注意すべき対象外の商品を解説します。

つみたて投資枠の対象商品:長期・分散投資に適した低コストな投資信託

「つみたて投資枠」で購入できるのは、長期的な資産形成に適していると金融庁が認めた、一定の基準を満たす投資信託やETF(上場投資信託)に限られます。主な基準は以下の通りです。

- 販売手数料が無料(ノーロード)

- 信託報酬(運用管理費用)が低い

- 頻繁に分配金が支払われる「毎月分配型」ではない

- 信託契約期間が無期限または20年以上ある

これらの基準により、初心者でも安心して長期投資を始めやすい、低コストなインデックスファンドやバランスファンドが主な対象となります。なお、個別企業の株式やREIT(不動産投資信託)などは購入できません。

成長投資枠で買えるもの:個別株・ETF・REITなど幅広い商品

「成長投資枠」では、投資対象が大きく広がり、より自由で柔軟な投資が可能です。

購入できる商品の種類

つみたて投資枠の対象商品に加えて、個別企業の株式、ETF、REIT、さまざまな投資信託など、幅広い金融商品に投資できます。主要なネット証券では、日本株だけでなく米国株などの外国株も購入対象となっています。

つみたて投資枠との柔軟な連携

成長投資枠では、つみたて投資枠の対象となっている投資信託を、積立ではなく好きなタイミングで一括購入することも可能です。例えば、「基本はつみたて投資枠でコツコツ積立をし、ボーナスが出た月は成長投資枠で同じ商品を買い増す」といった使い方ができます。

注意:成長投資枠で対象外となる主な商品

自由度の高い成長投資枠ですが、長期的な資産形成を目的とするNISAの趣旨に合わない、リスクが高すぎる一部の商品は購入対象から除外されています。主な対象外商品は以下の通りです。

- 整理銘柄・監理銘柄(上場廃止の可能性がある株式)

- 信託期間が20年未満の投資信託

- 高レバレッジ型(ハイリスク・ハイリターン)の投資信託

- 毎月分配型の投資信託

NISAの非課税メリットを最大化する仕組みと注意点

NISAの最大の魅力は、投資で得た利益が非課税になることです。この恩恵を最大限に受けるためには、利益の種類ごとに仕組みを理解し、いくつかの重要な注意点を押さえておく必要があります。ここでは、配当金と売却益の扱い、そしてNISAのデメリットについて解説します。

配当金・分配金を非課税で受け取るには「株式数比例配分方式」の設定が必須

株式の配当金や投資信託の分配金も非課税の対象です。ただし、これらを非課税で受け取るためには、配当金の受取方法を「株式数比例配分方式(証券会社の口座で受け取る方式)」に設定しておく必要があります。この設定を忘れると、NISA口座内の株式であっても配当金に課税されてしまうため、口座開設後に必ず確認・設定しましょう。

売却して得た利益(譲渡益)もすべて非課税

NISA口座で保有している商品を売却して得た利益(譲渡益)にも、税金は一切かかりません。売却して現金化した資金はいつでも自由に引き出すことができ、iDeCo(個人型確定拠出年金)と違って使途の制限もありません。資金の流動性が高く、ライフイベントに柔軟に対応できる点もNISAの大きなメリットです。

注意点:NISA口座の損失は他の利益と相殺(損益通算)できない

NISAを利用する上で最も重要な注意点は、口座内で損失が出た場合の扱いです。通常の課税口座では、ある投資で出た損失を他の投資で得た利益と相殺して、全体の税金を減らす「損益通算」が可能です。しかし、NISA口座の損失は、他の課税口座の利益と相殺することはできません。利益が非課税である代わりに、損失も税務上はなかったものとして扱われると覚えておきましょう。

NISAの唯一の注意点?損失は他の利益と相殺できない

NISAは非課税メリットが非常に大きい制度ですが、損失が出た場合の扱いに一つだけ重要な注意点があります。利益が非課税であることの裏返しともいえる、税務上のルールについて正しく理解しておきましょう。

ルールの解説:NISAの損失は「損益通算」の対象外

通常の課税口座では、投資で損失が出た際に他の利益と相殺して税金の負担を軽くする「損益通算」という仕組みが使えます。

しかし、NISA口座で発生した損失は、この損益通算の対象になりません。例えば、課税口座で50万円の利益、NISA口座で30万円の損失が出た場合、両者を相殺することはできず、課税口座の50万円の利益に対してそのまま課税されます。

これは「利益に課税されない代わりに、損失も税務上はないものとして扱われる」という制度設計のためです。

対策:含み損が出ても慌てない。長期保有と「枠の復活」を活用

このルールを踏まえると、NISA口座では損失をなるべく確定させない戦略が有効です。もし含み損を抱えても、NISAでは非課税のまま無期限で保有し続けられるため、慌てて売却せず、価格の回復を待つのが基本となります。

もし売却を選択した場合でも、過度に落ち込む必要はありません。売却によって使用した非課税枠は、翌年以降に復活します。気持ちを切り替え、その回復した枠で新たな投資にチャレンジすることが可能です。

NISAの手数料で損しないために|見るべき3つのコスト

NISAは非課税という大きなメリットがありますが、投資である以上、手数料やコストは発生します。特に長期投資では、わずかなコスト差が将来のリターンに大きく影響します。ここでは、NISAで損をしないために必ずチェックすべき3つのコストについて解説します。

コスト1. 投資信託の「信託報酬」:最も重要な低コストの指標

信託報酬とは、投資信託を保有している間、毎日少しずつ自動的に差し引かれる運用管理費用のことです。年率で表示され、この数値が低いほど実質的なリターンは高くなります。

長期で運用するNISAでは最も重要なコスト指標であり、可能な限り信託報酬が低い商品を選ぶことが資産形成の鍵となります。

コスト2. 株式売買手数料・為替コスト:金融機関ごとに比較

多くの金融機関で投資信託や国内株式の買付手数料は無料です。ただし、株式の売却時や一部の金融機関、特定の商品(外国株など)では手数料がかかる場合があるため、事前に確認しておきましょう。

また、外国株や海外ETFなどを購入する際に、日本円を外貨(米ドルなど)に交換するための手数料です。海外資産に投資する場合は、このコストも考慮に入れる必要があります。

コスト3. 手数料負けしない低コストな商品の選び方:インデックスファンドが基本

初心者は信託報酬が低いインデックスファンドを選ぶのが基本戦略です。幸い、新NISAの「つみたて投資枠」で購入できる商品は、金融庁が定めた基準をクリアした低コストなものが中心です。

例えば、「eMAXIS Slimシリーズ」に代表される信託報酬が年率0.1%前後のインデックスファンドを選べば、コストを最小限に抑えられます。反対に、信託報酬が高めのアクティブファンドや、仕組みが複雑な商品は、内容をよく理解できるまでは避けた方が無難です。

失敗しないNISAの運用戦略とポートフォリオの考え方

NISAで資産運用を成功させる鍵は、特別な知識よりも基本的な原則を守ることです。特に初心者の方は「長期・積立・分散」そして「低コスト」という4つのポイントを意識することが、リスクを抑え、NISAの非課税メリットを最大限に活かす着実な運用につながります。

王道は「長期・積立・分散」:全世界株インデックスファンドを検討

投資の王道とされる3つの基本原則を、具体的なNISAの活用法と合わせて解説します。

戦略1:長期投資で時間を味方につける

新NISAでは非課税期間が無期限のため、10年、20年といった長期的な視点での運用が可能です。長く続けることで、短期的な価格のブレが平準化されリスクが低減するほか、利益がさらなる利益を生む「複利効果」を大きく享受できます。

戦略2:積立投資でリスクを平準化する

毎月1万円など、決まった額をコツコツと買い続ける「積立投資」は初心者に最適です。価格が高い時には少なく、安い時には多く買うことになるため、平均購入単価を抑える効果(ドルコスト平均法)が期待でき、高値掴みのリスクを減らせます。

戦略3:分散投資でリスクを管理する

「卵は一つの籠に盛るな」の格言通り、投資先を一つに絞らず、複数の資産や地域に分けることが重要です。初心者の場合、1本で世界中の株式に分散投資できる「全世界株式インデックスファンド」などを選べば、手軽に分散投資を実践できます。

成長投資枠の使い方:サテライト戦略で個別株やアクティブ投信に挑戦

「つみたて投資枠」で王道の長期・積立・分散を実践しつつ、少しだけ応用的な投資に挑戦してみたい場合は、「成長投資枠」を「サテライト(衛星)」として活用するのがおすすめです。

これは、資産の大部分(例:8〜9割)をインデックスファンドなどの安定的な「コア(核)」とし、残りの少額(例:1〜2割)で、応援したい企業の個別株や、より高いリターンを狙うアクティブファンドなどに挑戦する考え方です。こうすることで、資産全体の安定性を保ちながら、NISAの自由度を活かした投資も楽しむことができます。

初心者がやりがちなNISAの失敗例と対策

NISAを始めるにあたり、避けるべき代表的な失敗例を3つ紹介します。

失敗1.短期的な売買を繰り返す

価格の上下に一喜一憂し、頻繁に売買すると、長期投資による複利効果の恩恵を受けられません。NISAの基本は、腰を据えた長期運用です。

失敗2: 手数料の高い商品を選ぶ

リターンが高そうに見えても、手数料(信託報酬など)が高い商品は、長期的に見るとコストが利益を圧迫します。まずは低コストのインデックスファンドを基本に考えましょう。

失敗3: 一つの銘柄や分野に集中投資する

特定の企業の株や、流行りのテーマに資産を集中させると、その投資先が不調になった際に大きな損失を被る可能性があります。分散投資の原則を忘れないようにしましょう。

2026年導入?議論が進む「プラチナNISA」「こどもNISA」とは

2026年度の税制改正に向け、新しいNISAの構想が議論されています。本記事で解説する「プラチナNISA」「こどもNISA」は、いずれもまだ正式な制度名ではなく、現行NISAのルールを見直すための「通称」です。制度化されるかどうかも含め、今後の議論で詳細が決まっていきます。

プラチナNISA(仮称):高齢者世帯の資産活用を支える新制度案

プラチナNISAは、主に退職後の高齢者世帯が資産を取り崩しながら生活していく「資産活用」のニーズに応えるための制度案です。

どのような制度?(想定される骨子)

高齢者を対象に、現行の新NISAでは対象外となっている「毎月分配型」の投資信託なども非課税で購入できるようにする案です。年金に加えて、運用資産から定期的な収入を得る選択肢を制度面で支えることを目的としています。

なぜ議論されている?(背景と論点)

現行NISAは「長期・積立・分散による資産形成」を目的としているため、元本を取り崩しやすい毎月分配型の商品は対象外です。この方針を、資産活用期にある高齢者の生活設計に合わせて緩和すべきかどうかが議論の焦点となっています。

現時点での状況

金融庁から2026年度税制改正要望の一つとして、対象商品の拡充が検討されている段階です。具体的な対象年齢や非課税上限額、開始時期などは決まっていません。

こどもNISA(仮称):未成年からの資産形成を促す新制度案

こどもNISAは、未来を担う世代の資産形成と金融リテラシー向上を後押しするための制度案です。

どのような制度?(想定される骨子)

18歳未満の未成年者も「つみたて投資枠」を利用できるようにする案です。2023年末で新規受付を終了した「ジュニアNISA」の後継として、長期の積立投資に特化した非課税制度を再構築することが構想されています。

なぜ議論されている?(背景と論点)

ジュニアNISAの終了により、未成年者が利用できる非課税投資制度が現在はありません。そのため、子どものうちから長期投資に触れる機会を設けるべきだという声が上がっています。親権者による管理方法や贈与税との関係をどう整理するかが論点です。

現時点での状況

こちらも2026年度税制改正に向けた要望の一つとして議論されている段階です。対象年齢の範囲や年間の投資上限額といった具体的な制度設計は未定です。

現時点で私たちが知っておくべきこと・すべきこと

新しい制度の議論が進む中、私たちは以下の3点を押さえておきましょう。

1.まずは現行の新NISAを理解し、活用する

現行制度では、NISA口座は18歳以上が対象で、毎月分配型の商品は購入できません。まずはこのルールに基づいて、自身の資産形成プランを着実に進めることが大切です。

2.子どもの教育資金は親名義のNISAで準備する

現時点では子ども名義のNISA口座は作れません。教育資金などを準備する場合は、親名義の新NISA口座内で「子ども用」などと目的を分けて積立投資を行うのが現実的な方法です。

3. 今後の公式発表を冷静に待つ

いずれの制度案も、まだ構想・要望段階です。報道に一喜一憂せず、年末にかけての与党税制調査会の議論など、金融庁や信頼できるメディアからの公式な情報を待つようにしましょう。

新NISAの口座を旧NISAとは別の金融機関で作る方法

旧NISA口座をお持ちの人は、2024年から同じ金融機関から自動的に新NISA口座が開設されています。そのため、旧NISAと同じ金融機関で新NISA口座を運用する場合は、新規解説の手続きは不要で、すぐに運用を開始できます。

ただし、旧NISAの口座を銀行で持っている場合でも新NISAの口座は証券会社で作ったほうが、購入できる商品のバリエーションや手数料などで有利な点が多いためおすすめです。(参考:新NISA証券会社別の特徴)

この場合、新NISAの口座を銀行から証券会社に移行させる必要があります。新NISAの口座を移行した場合でも旧NISAの口座は維持されるのでご安心ください。

新NISAの金融機関を変更する際は、以下の手順に従って手続きを進めます。

手順1. 変更前の金融機関で「勘定廃止通知書」または「非課税口座廃止通知書」の取得

旧NISAの口座がある金融機関、つまり現在の新NISA口座がある金融機関に連絡し、「勘定廃止通知書」または「非課税口座廃止通知書」を発行してもらいます。書類を受け取ったら、変更先の金融機関での手続きに移ります。

手順2. 変更先の金融機関で新NISA口座の開設申請

変更先の金融機関で新しいNISA口座の開設を申請します。この際、マイナンバーカードや本人確認書類(運転免許証など)とともに、先に取得した「勘定廃止通知書」または「非課税口座廃止通知書」を提出します。

旧NISA同様、新NISAも口座を複数持つことはできません。そのため、「勘定廃止通知書」または「非課税口座廃止通知書」を提出することなく新NISA口座を開設申請すると申請が棄却されます。この手順を必ず守るよう注意しましょう。

もし、新NISAの口座がどこにあるかわからない場合は以下の2つの方法があります

| 確認方法 | 手順 |

|---|---|

| 最寄りの税務署 | 税務署に設置されている「非課税口座の開設先金融機関に関する確認依頼書」に必要事項を記入し本人確認書類と印鑑とともに提出します。その後、新NISAの口座がある金融機関か税務署から連絡が来ます。 |

| e-tax | e-Taxのマイページにログインし、「NISA」を選択します。すると「営業所名称」「開設状況」「変更/廃止年月日」が確認できます。 |

注意:新NISA口座の金融機関変更時の注意点

また、口座変更の時期にも注意が必要です。変更を希望する年の前年10月1日から当年9月30日までに手続きを完了させる必要があります。10月1日以降に手続きした場合新NISAの口座が新しい金融機関で使えるようになるのは、翌年になるため注意が必要です。

また、その年に新NISA口座で非課税枠を利用している場合、その年内の金融機関変更はできません。翌年になるのを待ってそれから口座を変更しましょう。

以上が、新NISAにおいて金融機関を変更する際の手続きの流れと注意点です。金融機関変更のタイミングや非課税枠の利用状況に注意しながら、手続きを進めることが重要です。

この記事のまとめ

新NISAは、非課税枠の拡大・無期限化・売却後の再利用といった制度改正により、長期的な資産形成に非常に有利な仕組みになりました。

まずはつみたて投資枠で低コストの商品を活用し、余力に応じて成長投資枠を組み合わせることで、自分に合った投資スタイルを設計できます。一方で、損益通算ができない点や配当の受取方法など注意すべきルールもあります。

記事で整理したポイントを押さえつつ、迷ったときは金融機関や専門家に確認しながら取り組むことで、安心して長期運用を続けられるでしょう。

投資のコンシェルジュを使ってみませんか?

MONO Investment

投資のコンシェルジュ編集部は、投資銀行やアセットマネジメント会社の出身者、税理士など「金融のプロフェッショナル」が執筆・監修しています。 販売会社とは利害関係がないため、主に個人の資産運用に必要な情報を、正確にわかりやすく、中立性をもってコンテンツを作成しています。

投資のコンシェルジュ編集部は、投資銀行やアセットマネジメント会社の出身者、税理士など「金融のプロフェッショナル」が執筆・監修しています。 販売会社とは利害関係がないため、主に個人の資産運用に必要な情報を、正確にわかりやすく、中立性をもってコンテンツを作成しています。

関連ガイド

関連する専門用語

NISA

NISAとは、「少額投資非課税制度(Nippon Individual Saving Account)」の略称で、日本に住む個人が一定額までの投資について、配当金や売却益などにかかる税金が非課税になる制度です。通常、株式や投資信託などで得られる利益には約20%の税金がかかりますが、NISA口座を使えばその税金がかからず、効率的に資産形成を行うことができます。2024年からは新しいNISA制度が始まり、「つみたて投資枠」と「成長投資枠」の2つを併用できる仕組みとなり、非課税期間も無期限化されました。年間の投資枠や口座の開設先は決められており、原則として1人1口座しか持てません。NISAは投資初心者にも利用しやすい制度として広く普及しており、長期的な資産形成を支援する国の税制優遇措置のひとつです。

ジュニアNISA

ジュニアNISAとは、2023年で新規口座開設が終了した未成年者向けの非課税投資制度で、子ども名義の口座に年間80万円まで株式や投資信託を購入し、運用益や配当にかかる約20%の税金を非課税にできる仕組みです。 正式名称は「未成年者少額投資非課税制度」で、2016年に導入されました。親や祖父母が子どもの将来資金を準備する手段として利用されてきましたが、2024年以降は新NISAへ一本化されています。既存口座は当面非課税運用を継続できますが、追加買付には制限がある点に注意が必要です。

投資信託

投資信託は、多くの投資家から集めた資金を一つの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する金融商品です。運用によって得られた成果は、各投資家の投資額に応じて分配される仕組みとなっています。 この商品の特徴は、少額から始められることと分散投資の効果が得やすい点にあります。ただし、運用管理に必要な信託報酬や購入時手数料などのコストが発生することにも注意が必要です。また、投資信託ごとに運用方針やリスクの水準が異なり、運用の専門家がその方針に基づいて投資先を選定し、資金を運用していきます。

成長投資枠

新NISAにおける成長投資枠とは、個別株や投資信託などの成長性の高い投資商品を購入できる非課税枠のことです。2024年に始まった新NISA制度では、年間最大240万円、累計1,200万円まで投資が可能で、売却しても枠が復活しない「一生涯の上限額」が設定されています。 成長投資枠では、主に上場株式やETF、アクティブ型の投資信託などが対象となり、比較的リスクを取りながら資産を増やしたい投資家向けの仕組みになっています。一方で、レバレッジ型や一部の毎月分配型投資信託など、一部のリスクが高い商品は対象外となるため注意が必要です。 つみたて投資枠と併用でき、両方を活用すれば年間最大360万円の投資が可能です。成長投資枠を活用することで、中長期的な資産形成を非課税で行うことができ、売却益や配当金に税金がかからないため、資産を効率的に増やす手段となります。

新NISA

新NISAとは、2024年からスタートした日本の新しい少額投資非課税制度のことで、従来のNISA制度を見直して、より長期的で柔軟な資産形成を支援する目的で導入されました。この制度では、投資で得られた利益(配当や売却益)が一定の条件のもとで非課税になるため、税負担を気にせずに投資ができます。新NISAでは「つみたて投資枠」と「成長投資枠」の2つの枠が用意されており、年間の投資可能額や総額の上限も大幅に引き上げられました。 また、非課税期間が無期限となったことで、より長期的な運用が可能となっています。投資初心者にも利用しやすい仕組みとなっており、老後資金や将来の資産形成の手段として注目されています。