投資のガイド

Guide

土地相続の手続きは何から始める?相続登記の流れ、土地活用の選択肢まで解説

難易度:

執筆者:

公開:

2026.06.02

更新:

2026.06.02

土地相続は、相続人の確認や遺産分割だけでなく、相続登記、名義変更、相続税評価、売却や活用の判断まで論点が広く、全体像が見えないまま進めると手続き漏れや判断ミスにつながりやすいテーマです。特に相続登記の義務化により、後回しにするリスクも高まっています。この記事では、土地相続の流れを「相続人・手続き・税務・活用」の4つの軸で整理し、何から着手し、どこで判断が必要になるのかを実務目線で具体的に解説します。

目次

相続の基本と全体像

土地の相続を進めるには、まず「誰が相続人になるのか」「どんな手続きが必要か」という基本的な枠組みを押さえておく必要があります。

土地相続とは何か

土地を含む不動産は、所有者が亡くなった時点で「相続財産」となり、相続人が引き継ぐ手続きが必要になります。現金や預貯金と違い、土地は物理的に分けにくい財産です。そのため、相続人間での合意形成が難航しやすく、専門家への早めの相談が重要になります。

相続が発生すると、被相続人(亡くなった方)が所有していた土地の権利は、法律上は自動的に相続人へ移転します。ただし、名義変更(相続登記)を行わないと、売却や担保設定ができないうえ、2024年4月からは登記が義務化されたため、放置するとペナルティが生じます。「後でいい」と先送りにできない手続きである点を、まず認識しておきましょう。

法定相続人の範囲

誰が相続人になるかは、民法によって定められており、これを「法定相続人」といいます。相続人の範囲と人数は、相続税の基礎控除額や各人の相続分にも直結するため、最初に正確に把握しておくことが大切です。

法定相続人は「配偶者」と「血族相続人」に分かれます。配偶者は常に相続人となり、血族相続人には優先順位(相続順位)が設けられています。

相続順位の決まり方

血族相続人の相続順位は、以下のとおりです。

| 順位 | 相続人 | 備考 |

|---|---|---|

| 第1順位 | 子・孫(直系卑属) | 子が先に死亡している場合は孫が代襲相続 |

| 第2順位 | 父母・祖父母(直系尊属) | 第1順位の相続人がいない場合に相続 |

| 第3順位 | 兄弟姉妹・甥姪 | 第1・第2順位の相続人がいない場合に相続 |

「代襲相続(だいしゅうそうぞく)」とは、本来相続人になるはずだった人がすでに亡くなっている場合に、その子が代わりに相続権を引き継ぐ制度です。

- 上位順位の相続人が一人でもいれば、下位順位の相続人は相続権を持ちません。たとえば子が一人でも存在すれば、父母や兄弟姉妹は相続人から外れます。自分のケースで誰が相続人になるかを、まず戸籍で確認しましょう。

相続放棄という選択肢

土地に多額の借金や管理コストが伴う場合、「相続放棄」が有効な選択肢になります。相続放棄とは、プラスの財産もマイナスの財産(借金など)もすべて引き継がないという意思表示です。

- 相続放棄は、相続の開始を知った日から原則3ヶ月以内に家庭裁判所へ申述する必要があります。見落としがちな点として、自分が放棄すると次の順位の相続人に権利が移る点があります。たとえば子全員が放棄した場合、父母や兄弟姉妹が相続人となります。家族全体への影響を十分に考慮したうえで判断することが重要です。

土地の相続手続きの流れと期限

土地の相続では、死亡後から相続登記・相続税申告まで複数の手続きが発生し、それぞれに異なる期限が設けられています。期限を把握せずに進めると、ペナルティや特例の失効につながるため、まず全体の流れを俯瞰することが重要です。

土地の相続手続きは、大きく4つのフェーズで進みます。

| フェーズ | 内容 | 期限の目安 |

|---|---|---|

| ① 相続人・財産の確認 | 戸籍収集・遺言確認・財産調査 | できるだけ早めに |

| ② 遺産分割 | 遺産分割協議・合意形成 | 相続税申告期限までに |

| ③ 相続登記 | 法務局への名義変更申請 | 相続を知った日から3年以内 |

| ④ 相続税申告 | 税務署への申告・納税 | 相続開始を知った翌日から10ヶ月以内 |

土地特有の論点として、固定資産税の納税義務者の変更や、農地の場合は農業委員会への届出も必要になります。各フェーズを順に確認していきましょう。

1.相続人を確定する

最初に行うべきは、相続人が誰であるかを正確に確定することです。

被相続人(亡くなった方)の出生から死亡までの連続した戸籍謄本を取り寄せ、法定相続人を確認します。戸籍は本籍地の市区町村役場で取得でき、転籍がある場合は複数の役場から収集する必要があります。

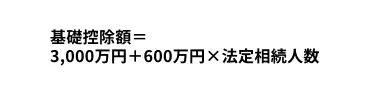

相続人の範囲・人数は、相続税の基礎控除額(3,000万円+600万円×法定相続人数)や各人の法定相続分に直結します。認知した子や養子がいる場合は相続人の範囲が変わるため、戸籍の内容を丁寧に確認することが欠かせません。

2.遺言書を確認する

遺言書の有無によって、その後の手続きの流れが大きく変わります。

遺言書がある場合は遺産分割協議(相続人全員で遺産の分け方を決める話し合い)が不要となり、手続きがシンプルになります。

| 遺言書の種類 | 確認・手続き方法 |

|---|---|

| 公正証書遺言 | 公証役場で検索可能。検認不要 |

| 自筆証書遺言(法務局保管) | 法務局の遺言書保管制度で検索。検認不要 |

| 自筆証書遺言(自宅保管) | 家庭裁判所での「検認」手続きが必要 |

「検認(けんにん)」とは、遺言書の存在と内容を家庭裁判所が公式に確認する手続きです。検認をせずに遺言書を開封・使用した場合、5万円以下の過料が科せられる可能性があります。

3.遺産と債務を確認する

相続財産には土地などのプラスの財産だけでなく、借金・未払い税金といった債務(マイナスの財産)も含まれます。

土地については、市区町村役場で「名寄帳(なよせちょう)」を取得することで、被相続人が保有していた不動産の一覧を確認できます。名寄帳とは、同一市区町村内にある不動産をまとめて記載した台帳のことです。複数の市区町村に土地がある場合は、それぞれの役場で個別に取得する必要があります。

債務が財産を上回る場合(債務超過)は、相続放棄の検討が必要です。放棄の期限は相続を知った日から3ヶ月以内のため、財産・債務の確認は最優先で進めましょう。

4.遺産を評価する

土地は現金と異なり、相続税計算のために評価額を算出する必要があります。

評価方法には「路線価方式」と「倍率方式」の2種類があり、土地の所在地によってどちらを使うかが決まります。また、自用地(自分で使っている土地)か、貸宅地・貸家建付地(賃貸に出している土地)かによっても評価額が変わります。

5.相続登記の書類を準備する

遺産分割の方針が固まったら、相続登記に必要な書類の収集を始めます。

書類の収集には数週間かかるケースが多く、早めに着手することが重要です。被相続人の出生から死亡までの戸籍謄本・住民票の除票・固定資産評価証明書に加え、相続人全員の戸籍謄本・住民票・印鑑証明書なども必要です。

6.法務局で手続きする

書類が揃ったら、相続した土地の所在地を管轄する法務局(登記所)に相続登記を申請します。

申請方法は「窓口持参」「郵送」「オンライン申請(登記・供託オンライン申請システム)」の3種類から選べます。申請から登記完了までは、通常1〜2週間程度です。

書類に不備があると補正の連絡が入り、完了が遅れる場合があるため、余裕をもったスケジュールで動くことが大切です。

各手続きの期限一覧

土地相続に関わる主な手続きの期限をまとめます。

| 手続き | 期限 | 主な注意点 |

|---|---|---|

| 相続放棄 | 相続を知った日から3ヶ月以内 | 家庭裁判所への申述が必要 |

| 準確定申告 | 相続を知った翌日から4ヶ月以内 | 被相続人の所得税申告 |

| 相続登記 | 相続を知り、かつ所有権取得を知った日から3年以内 | 正当な理由なく怠ると10万円以下の過料 |

| 相続税申告・納税 | 相続開始を知った翌日から10ヶ月以内 | 期限内未分割の場合は一部特例が使えない |

| 固定資産税の納税義務者変更 | 自治体によって異なる | 放置すると旧所有者宛に課税が続く |

特に注意が必要なのが相続登記です。2024年4月1日の義務化以前に発生した相続で未登記の土地も対象となり、2027年3月31日までに申請しなければなりません。

期限を過ぎた場合のリスク

期限を過ぎると、税負担の増加や法的ペナルティが発生する可能性があります。

たとえば相続税の申告期限(10ヶ月)までに遺産分割が完了していない場合、「配偶者税額軽減」(配偶者が取得した遺産が1億6,000万円または法定相続分以下なら相続税ゼロになる特例)や「小規模宅地等の特例」(居住用宅地の評価を最大80%減額できる特例)が、原則として適用できません。

ただし、申告書に「申告期限後3年以内の分割見込書」を添付し、期限から3年以内に分割した場合は、後から特例の適用を受けられる余地があります。

- また、相続登記を放置すると土地の売却・担保設定ができなくなるうえ、他の相続人の債権者から持分を差し押さえられるリスクも生じます。「後で対応しよう」という先送りが、取り返しのつかない事態を招きかねません。

相続登記と名義変更は義務化されている

2024年4月から相続登記が法律で義務付けられました。土地を相続した際の名義変更は、もはや「やらなくてよい任意の手続き」ではありません。義務化の背景から実際の手続き手順・費用まで、順を追って解説します。

相続登記の義務化とは

相続登記の義務化は、長年問題視されてきた「所有者不明土地」を解消するために導入されました。

所有者不明土地とは、登記簿を見ても所有者の連絡先がわからない、あるいは相続が繰り返されて権利関係が複雑化した土地のことです。国土交通省の調査によると、所有者不明土地の面積は九州全体の面積を超えるとも推計されており、公共事業の妨げや土地の有効活用を阻む社会問題となっていました。

こうした背景から、2024年4月1日に不動産登記法が改正され、相続登記が義務化されました。

義務化の施行日と内容

義務化の主な内容は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 施行日 | 2024年4月1日 |

| 申請期限 | 相続を知り、かつ所有権の取得を知った日から3年以内 |

| 過去の相続への適用 | 施行日前に発生した未登記の相続も対象 |

| 経過措置の期限 | 2027年3月31日までに申請が必要 |

重要なのは、過去に発生した相続で未登記のまま放置している土地も義務化の対象になる点です。「昔のことだから関係ない」とは言えません。

違反した場合のペナルティ

正当な理由なく期限内に登記しなかった場合、10万円以下の過料が科せられる可能性があります。過料とは刑事罰ではなく行政上の制裁金ですが、登記懈怠(けたい)が発覚した際に裁判所から通知が届く仕組みです。

また、登記を放置し続けると次の相続が発生した際に権利関係がさらに複雑化し、将来の相続人に多大な負担をかけることになります。ペナルティの金額だけでなく、家族への影響も考慮したうえで早期対応を検討しましょう。

名義変更の手続き手順

相続登記(名義変更)の手続きは、遺言書の有無によって流れが異なります。

| 遺言書あり | 遺言書なし | |

|---|---|---|

| 遺産分割協議 | 不要 | 相続人全員の合意が必要 |

| 主な書類 | 遺言書・検認調書(必要な場合) | 遺産分割協議書・相続人全員の印鑑証明書 |

| 手続きの複雑さ | 比較的シンプル | 相続人が多いほど複雑になりやすい |

遺言あり・なしで変わる

遺言書がある場合は、原則として相続人全員の合意が不要です。遺言書の内容に従って登記手続きを進められるため、手続きがスムーズに進みやすい傾向にあります。

一方、遺言書がない場合は相続人全員で遺産分割協議を行い、誰がどの土地を取得するかを決める必要があります。相続人の一人でも合意しなければ協議は成立しないため、関係者が多いほど時間がかかる傾向があります。

法定相続・遺産分割の違い

相続登記には「法定相続分での登記」と「遺産分割協議後の登記」の2つの方法があります。

法定相続分での登記とは、遺産分割協議が整う前に、民法で定められた相続割合(法定相続分)で一旦登記する方法です。手続き自体はシンプルですが、共有名義となるため後々の売却・活用に支障が出るリスクがあります。

遺産分割協議後の登記は、相続人間で合意した内容を反映した登記です。手続きは複雑になりますが、最終的な権利関係を明確にできるため、多くの場面で用いられます。

相続登記に必要な書類

相続登記の申請には複数の書類が必要です。収集に時間がかかるものも多いため、早めに準備を始めることが重要です。

| 書類 | 取得先 |

|---|---|

| 出生から死亡までの連続した戸籍謄本 | 本籍地の各市区町村役場 |

| 住民票の除票(じょひょう) | 最後の住所地の市区町村役場 |

| 固定資産評価証明書 | 土地所在地の市区町村役場 |

住民票の除票とは、死亡や転出などによって住民票から除かれた記録のことで、被相続人の最後の住所を証明するために必要です。戸籍謄本は転籍がある場合、複数の市区町村にまたがって収集する必要があり、数週間かかることも珍しくありません。

| 書類 | 取得先・備考 |

|---|---|

| 相続人全員の戸籍謄本 | 各自の本籍地の市区町村役場 |

| 相続人全員の住民票 | 各自の住所地の市区町村役場 |

| 印鑑証明書(遺産分割の場合) | 各自の住所地の市区町村役場 |

| 遺産分割協議書(協議の場合) | 相続人全員で作成・実印押印が必要 |

印鑑証明書には有効期限の定めはありませんが、金融機関や法務局によっては「発行から3ヶ月以内」のものを求めるケースがあります。他の手続きと並行して収集する場合は、取得するタイミングに注意しましょう。

登記申請の方法と費用

相続登記は自分で申請することも、専門家に依頼することも可能です。

自分で申請する場合

申請方法は「法務局への窓口持参」「郵送」「オンライン申請」の3種類があります。自分で申請する場合にかかる費用は、原則として登録免許税のみです。

納める登録免許税は「固定資産税評価額×0.4%」

たとえば固定資産税評価額が2,000万円の土地であれば、登録免許税は8万円となります。書類の準備に手間はかかりますが、費用を抑えたい方には有効な選択肢です。

法務局のウェブサイトでは申請書の書式や記載例が公開されており、手順を確認しながら進めることができます。

司法書士に依頼する場合

司法書士への依頼費用の相場は、5〜15万円程度です。土地の数・相続人の人数・書類収集の手間によって変動します。

費用はかかりますが、書類収集の代行・申請書の作成・不備のチェックまで対応してもらえるため、ミスのリスクを大幅に下げられます。相続人が複数いるケースや、不動産が複数ある場合は専門家への依頼が現実的な選択です。

登記完了までの期間

申請から登記完了まで、通常は1〜2週間程度かかります。

書類に不備があった場合は補正の連絡が入り、完了までの期間が延びます。また、年度末など法務局が混雑する時期はさらに時間がかかることがあります。売却や融資のスケジュールが決まっている場合は、余裕をもって申請することが重要です。

登記できないケースと対処

事情によっては、スムーズに登記が進まないケースもあります。

相続人が行方不明の場合

相続人の中に行方不明者がいる場合、遺産分割協議を成立させるために家庭裁判所へ「不在者財産管理人」の選任を申し立てる方法があります。

不在者財産管理人とは、行方不明の相続人に代わって財産を管理・処分する権限を持つ人物で、家庭裁判所が選任します。申し立てから選任までには数ヶ月程度かかるため、早めに弁護士や司法書士へ相談することをおすすめします。

合意できない場合の対処

相続人間で遺産分割の合意が得られない場合、家庭裁判所への「調停」→「審判」という法的手続きで解決を図ることができます。

調停とは、調停委員が間に入って話し合いをサポートする手続きです。調停でも解決しない場合は審判に移行し、裁判所が分割方法を決定します。法的手続きに進む前に弁護士へ相談することで、早期解決につながるケースも少なくありません。

相続税の基本と節税の手段

土地の相続では相続税が発生するケースがある一方、特例を活用すれば税負担を大幅に下げることも可能です。まずは「自分に相続税がかかるかどうか」の判断から始めましょう。

相続税がかかる目安

相続税は、遺産の総額が基礎控除額を超えた場合に発生します。基礎控除額の計算式は以下のとおりです。

たとえば法定相続人が配偶者と子2人の合計3人であれば、基礎控除額は4,800万円となります。土地の評価額を含めた遺産総額がこの金額を下回る場合、相続税は発生しません。

まずは名寄帳や固定資産税の納税通知書をもとに土地の評価額を把握し、預貯金・有価証券などと合算して遺産総額の概算を出すことが最初のステップです。

主な節税特例の種類

相続税には、要件を満たすことで税負担を下げられる特例が複数あります。土地相続で特に重要な特例を以下に整理しました。

| 特例の名称 | 概要 |

|---|---|

| 小規模宅地等の特例 | 居住用・事業用宅地の評価額を最大80%減額 |

| 配偶者税額軽減 | 配偶者が取得した遺産が1億6,000万円または法定相続分以下なら相続税ゼロ |

| 相続時精算課税制度 | 生前贈与した財産を相続時に合算して課税する制度。相続時精算課税に係る基礎控除額は毎年110万円で、これを控除した後、贈与者ごとに累計2,500万円まで特別控除がある |

これらの特例は適用要件が細かく定められており、申告期限内に手続きを完了させなければ適用できないものもあります。

土地の相続税評価

相続税の計算では、土地の「使われ方」によって評価方法と評価額が大きく変わります。正しく評価することが適正な申告と節税につながるため、区分ごとのルールを正確に把握しておくことが重要です。

評価の基本的な考え方

土地の相続税評価には「路線価方式」と「倍率方式」の2種類があり、土地の所在地によってどちらを使うかが決まります。

どちらの方式を使うかは、国税庁が公表する「財産評価基準書」で確認できます。まずこの大枠を理解しておくことが、各種評価を正しく理解するための前提です。

路線価方式とは

路線価方式は、国税庁が毎年7月に公表する「路線価」をもとに評価額を算出する方式で、主に市街地の土地に適用されます。

路線価とは、道路(路線)に面した土地1㎡あたりの評価額のことで、国税庁の「路線価図・評価倍率表」のウェブサイトで誰でも確認できます。基本的な計算式は以下のとおりです。

- ただし実際には、土地の形状や接道状況に応じた「補正率」をかけて調整するため、単純な掛け算で終わらないケースがほとんどです。

倍率方式とは

倍率方式は、路線価が設定されていない地域に適用される方式です。固定資産税評価額に国税庁が定めた一定の倍率をかけて評価額を算出します。

倍率は国税庁の「評価倍率表」で確認でき、農村部や山間部の土地に多く適用されます。固定資産税評価額は毎年市区町村から送付される納税通知書に記載されているため、比較的簡単に確認できます。

自用地の評価方法

自用地とは、所有者自身が居住・使用している土地のことで、相続税評価の最も基本となる形です。路線価方式または倍率方式で算出した価額が、そのまま自用地としての評価額となります。

他の区分(借地・貸宅地など)の評価は、この自用地評価額を基準に計算されるため、「評価の出発点」として位置づけを理解しておきましょう。

借地権の評価方法

借地権とは、他人の土地を借りて建物を建てる権利のことです。この権利も相続財産となり、評価が必要になります。

借地権割合は、路線価図上にA〜Gのアルファベットで表示されており、国税庁のウェブサイトで確認できます。割合は地域によって30〜90%と幅があるため、必ず対象地の路線価図を確認してください。

借地権は「土地を借りている側の権利」であるため、見落としがちな相続財産のひとつです。親が借地に家を建てて住んでいたケースでは、その借地権が相続財産に含まれる点を忘れずに確認しましょう。

貸宅地の評価方法

貸宅地(底地)とは、借地権を設定して第三者に貸している土地のことです。土地を貸している側(地主側)の権利を評価します。

借地権割合が高い地域ほど貸宅地の評価額が低くなります。たとえば借地権割合が70%の地域では、貸宅地の評価額は自用地評価額の30%となります。自用地よりも評価額が下がる点で、相続税の負担軽減につながる側面もあります。

貸家建付地の評価方法

貸家建付地とは、アパートや賃貸マンションなど賃貸用の建物が建っている土地のことです。入居者がいる分だけ所有者の利用が制限されるため、自用地より評価額が低くなります。

「借家権割合(しゃっかけんわりあい)」とは、建物を借りている側(入居者)の権利割合のことで、全国一律30%に設定されています。「賃貸割合」は、賃貸している部屋の割合のことで、空室が多いほど評価減の効果が薄れます。

- たとえば借地権割合60%・借家権割合30%・賃貸割合100%の場合、評価減率は18%(0.6×0.3×1.0)となり、自用地評価額の82%が評価額となります。

賃貸用不動産は相続税評価の観点でも節税効果が高く、相続対策としてアパート経営が活用されるのはこうした評価減の仕組みによるものです。

農地の評価方法

農地は「純農地・中間農地・市街地周辺農地・市街地農地」の4区分に分類され、区分によって評価方法が異なります。

| 区分 | 評価方法 | 特徴 |

|---|---|---|

| 純農地 | 倍率方式 | 評価額が低い。農業継続なら納税猶予制度の活用も可能 |

| 中間農地 | 倍率方式 | 純農地に準じた評価 |

| 市街地周辺農地 | 市街地農地の評価額×80% | 宅地転用の可能性を考慮 |

| 市街地農地 | 宅地比準方式(造成費控除あり) | 宅地に近い評価額になりやすい |

純農地・中間農地とは

純農地・中間農地は宅地への転用が難しく、倍率方式で評価されるため評価額が比較的低くなります。

農業を継続する相続人がいる場合、「農地の納税猶予制度」を活用することで相続税の支払いを猶予できる可能性があります。農業委員会や税理士への相談を早めに行うことが重要です。

市街地農地の特例

市街地農地は「宅地比準方式」で評価され、宅地としての評価額から造成費用相当額を控除して算出します。

宅地に近いエリアにある農地ほど評価額が高くなりやすく、相続税負担が大きくなるケースがあります。市街地農地を相続する可能性がある場合は、早めの対策が必要です。

山林の評価方法

山林も純山林・中間山林・市街地山林の3区分があり、農地と同様に区分ごとに評価方法が異なります。

純山林・中間山林は倍率方式、市街地山林は宅地比準方式で評価されます。山林は相続しても管理コストばかりかかるケースが多く、活用や売却が難しい場合は「相続土地国庫帰属制度」の活用も選択肢のひとつです。

雑種地の評価方法

駐車場・資材置き場・ゴルフ練習場など、農地・山林・宅地のいずれにも該当しない土地は「雑種地」として評価されます。

雑種地は周辺の土地利用状況をもとに、近傍の宅地や農地の評価額を基準として算出します。同じ雑種地でも周辺環境によって評価額が大きく変わるため、専門家による慎重な判断が必要です。

評価減が使える土地のケース

土地の形状や接道状況によって評価額を補正(減額)できるケースがあります。

不整形地・奥行補正

土地が正方形・長方形でない「不整形地」や、道路からの奥行きが長すぎ・短すぎる土地は、補正率をかけて評価額を下げることができます。

- 補正率は国税庁の「画地調整率表」から算出でき、形状次第で評価額が数十%下がるケースもあります。「土地の形が悪い=評価が下がる」という関係を理解しておくことで、節税の余地を見逃さずに済みます。

広大地補正の考え方

2017年の税制改正で「地積規模の大きな宅地の評価」として整理された評価減の仕組みで、一定面積以上の土地に適用されます。

三大都市圏では500㎡以上、それ以外の地域では1,000㎡以上が目安で、要件を満たせば評価額を大幅に下げることが可能です。ただし、容積率や市街化調整区域といった細かい適用要件があるため、必ず相続専門の税理士に確認することをおすすめします。

土地の分割方法4選

土地は現金のように単純に分けられないため、相続人間でどう分けるかが大きな課題になるケースが少なくありません。以下で、4つの分割方法それぞれの仕組みとメリット・デメリットを整理します。

| 分割方法 | メリット | デメリット |

|---|---|---|

| 現物分割 | 単独所有で権利がシンプル | 価値が不均等になりやすい |

| 代償分割 | 特定の人に引き継がせやすい | 代償金の資金が必要 |

| 換価分割 | 公平に分けやすい | 譲渡所得税が発生する |

| 共有分割 | いったん法定相続分で登記を進めやすい | 売却・活用時の合意形成が難しく、将来のトラブルリスクが高い |

現物分割の仕組み

現物分割とは、土地を物理的に分筆して相続人ごとに分ける方法です。分筆とは、一筆の土地を複数の筆に分割して登記する手続きのことです。

特定の土地を特定の人が単独で取得できるため、権利関係がシンプルになるメリットがあります。一方で、土地の形状や面積によっては分筆後の各区画の価値が不均等になりやすく、相続人間で不満が生じるケースもあります。また、分筆後の土地が狭小になると資産価値が下がる点にも注意が必要です。

代償分割の仕組み

代償分割とは、一人の相続人が土地を取得する代わりに、他の相続人に現金で「代償金」を支払う方法です。

実家など特定の不動産を特定の人に引き継がせたい場合に有効な手段です。代償金の金額は、不動産鑑定士による鑑定評価額や相続税評価額をもとに算出するのが一般的です。

たとえば相続人が長男・次男の2人で、評価額3,000万円の土地を長男が単独で取得する場合、以下のような分割になります。

| 長男 | 次男 | |

|---|---|---|

| 取得する財産 | 土地(評価額3,000万円) | 代償金(現金1,500万円) |

| 実質的な取得額 | 3,000万円-1,500万円=1,500万円 | 1,500万円 |

- 次男へ1,500万円の代償金を支払うことで、両者が均等に財産を取得したことになります。代償金の金額は、不動産鑑定士による鑑定評価額や相続税評価額をもとに算出するのが一般的です。

ただし、土地を取得する相続人が代償金を支払えるだけの資金を用意できるかどうかが、この方法を選べるかどうかの大きな判断軸になります。資金が不足する場合は、金融機関からの借入れも選択肢のひとつです。

換価分割の仕組み

換価分割とは、土地を売却して得た代金を相続人間で分ける方法です。

最もシンプルに公平な分割ができる方法で、相続人の誰かが土地を引き継ぐ必要がない場合や、誰も管理できない遠方の土地を処分したい場合に向いています。

注意すべき点は、売却益に対して譲渡所得税がかかることです。売却のタイミングや取得費の計算によって手残り額が変わるため、売却前に税理士へ相談することをおすすめします。また、不動産の売却には一定の時間がかかるため、早めに動き出すことが重要です。

共有分割の仕組み

共有分割とは、土地を相続人全員の共有名義にする方法です。遺産分割協議がまとまる前に、法定相続分でいったん共有名義の登記を行うことは可能ですが、最終的な分け方を確定するには遺産分割協議が必要です。「とりあえず共有」は一見進めやすく見える一方、後の活用や処分で意思決定が難しくなりやすいため、慎重に判断する必要があります。

- しかし、共有名義には長期的に深刻なトラブルを招くリスクがあります。土地の売却などの処分や、共有物に変更を加える行為では原則として共有者全員の同意が必要になる一方、管理に関する事項は内容に応じて持分価格の過半数で決する場面もあるため、判断ルールが複雑になりやすいからです。

さらに、相続が繰り返されるたびに共有者が増えていく「数次相続」の問題も生じます。数次相続とは、相続手続きが完了しないうちに次の相続が発生し、権利関係がねずみ算式に複雑化していく状態のことです。

共有状態にはどのようなリスクが含まれているのか、具体的に見ていきましょう。

土地を共有名義にする落とし穴

共有名義は「とりあえず」で選ばれることが多い分割方法ですが、長期的には深刻なトラブルを招くリスクがあります。安易な選択をする前に、問題点を正確に理解しておきましょう。

不動産を自由に処分できなくなる

共有名義の問題は、土地の売却・賃貸・大規模修繕といった重要な決定に、共有者全員の同意が必要になる点です。共有者が増えるほど意思決定が難しくなり、売却や活用が進みにくくなるおそれがあります。

たとえば兄弟3人で土地を共有している場合、1人でも反対すれば売却は成立しません。意見が合わないまま時間が経過し、関係が悪化するケースは実務上も珍しくありません。

さらに深刻なのが「数次相続」の問題です。数次相続とは、相続が完了しないうちに次の相続が発生することで、共有者が亡くなるたびにその相続人が新たな共有者として加わります。

- 世代を重ねるごとに共有者が増え、最終的には面識のない遠縁の親族と共有状態になるケースもあります。早期に解消しなければ、将来の相続人に多大な負担を残すことになります。

共有状態を解消する具体的な方法

共有名義の解消には複数の手段があります。状況に応じた選択肢を以下に整理しました。

| 方法 | 概要 | 向いているケース |

|---|---|---|

| 共有物分割請求 | 裁判所に分割を申し立てる | 話し合いが決裂した場合の最終手段 |

| 持分買取 | 他の共有者に自分の持分を買い取ってもらう | 共有者間で合意が取れる場合 |

| 持分売却 | 第三者に自分の持分を売却する | 他の共有者との合意が難しい場合 |

共有物分割請求とは

共有者間の話し合いがまとまらない場合、裁判所に「共有物分割請求訴訟」を申し立てることで、強制的に共有状態を解消できます。

裁判所は現物分割・代金分割(競売)・価格賠償のいずれかの方法で分割を命じます。ただし手続きには数ヶ月から1年以上かかるケースもあり、弁護士費用も含めるとコストが大きくなりやすい点は念頭に置いておく必要があります。

持分売却とは

自分の持分のみを第三者に売却する方法もありますが、買い手が限られるため市場価格より低くなりやすい点に注意が必要です。

まずは他の共有者に持分の買取を打診することが現実的な第一歩です。共有状態の解消は早いほど選択肢が広がるため、問題が複雑化する前に弁護士や不動産専門家へ相談することをおすすめします。

相続後の土地活用戦略

土地を相続した後、「売る・貸す・活用する・手放す」のどれを選ぶかによって、将来の資産価値と税負担が大きく変わります。それぞれの選択肢をリターンとリスクの両面から整理し、自分の状況に合った判断ができるよう解説します。

売却する場合の注意点

相続した土地を売却する場合、売却益に「譲渡所得税」がかかります。手残りが想定より大幅に少なくなるケースもあるため、売却前に税負担を正確に把握しておくことが重要です。

譲渡所得税の計算式は以下のとおりです。

取得費とは土地の購入価格のことで、相続で取得した土地は被相続人(亡くなった方)が購入した時の価格を引き継ぎます。購入時の契約書が見つからない場合は、売却価格の5%を取得費とみなす「概算取得費」を使います。

この場合、実際の購入価格より大幅に低くなるケースが多く、税負担が重くなりやすい点に注意が必要です。

また、保有期間によって譲渡所得に対する税率が異なります。

| 保有期間 | 所得税 | 住民税 | 合計税率 |

|---|---|---|---|

| 5年以下(短期譲渡) | 30% | 9% | 復興特別所得税を含めると実質39.63%程度 |

| 5年超(長期譲渡) | 15% | 5% | 復興特別所得税を含めると実質20.315%程度 |

相続で取得した土地は被相続人の取得日を引き継ぐため、長期譲渡(税率20%)に該当するケースが多くなります。

3,000万円特別控除の活用を検討する

相続した空き家(旧耐震基準の建物)を売却する場合、一定の要件を満たすことで譲渡所得から3,000万円を控除できる特例があります。

主な適用要件は以下のとおりです。

主な適用要件

- 1981年(昭和56年)5月31日以前に建築された建物であること

- 売却前に耐震改修を行うか、建物を除却すること

- 適用期限は2027年12月31日まで

2024年の税制改正により、売却前の耐震改修・除却に加え、売却後に買主が耐震改修・除却を行う場合も特例の対象となりました。使える状況かどうかを税理士に確認したうえで、売却のタイミングを検討しましょう。

なお、2024年1月1日以後の譲渡で、被相続人居住用家屋およびその敷地等を取得した相続人が3人以上の場合は、控除上限額は2,000万円です。

賃貸・活用する場合

土地を売却せずに収益を得る方法として、アパート経営・駐車場・太陽光発電などが挙げられます。

アパート経営

アパート経営は収益性が高い一方、建設コスト・空室リスク・修繕費といったリスクも大きい選択肢です。

向いている土地の条件は「駅から徒歩10分以内」「周辺に賃貸需要がある」「まとまった面積がある」の3点が目安となります。建設費の借入がある場合は空室が続くと返済が苦しくなるため、事前に需要調査を十分に行うことが不可欠です。

また、相続税評価の観点では貸家建付地として評価減の効果もあるため、相続対策と収益確保を両立できる点が魅力です。

駐車場・太陽光発電投資

初期投資が少なく始めやすい選択肢として、駐車場経営と太陽光発電があります。

| 駐車場経営 | 太陽光発電 | |

|---|---|---|

| 初期投資 | 比較的少額(舗装・設備費) | 設備費が比較的大きい(案件の規模・立地・工事条件によって差が大きい) |

| 収益性 | 立地に大きく左右される | FIT制度により固定収入が見込める |

| リスク | 需要減・競合増 | 制度変更・設備故障 |

| 出口戦略 | 転用が比較的容易 | 撤去費用が発生する |

「FIT制度(固定価格買取制度)」とは、太陽光発電などで作った電気を一定期間・固定価格で電力会社が買い取る制度のことです。収益の安定性は高いものの、買取価格は年々低下傾向にあるため、導入前に最新の買取価格を確認することが重要です。

国庫帰属制度の活用法

遠方の土地や管理が困難な土地など、活用も売却も難しいケースの「最後の出口」として、2023年4月に始まった「相続土地国庫帰属制度」があります。

この制度を使うと、要件を満たした土地を国に引き渡すことができます。ただし、すべての土地が対象になるわけではありません。建物がある土地・担保が設定されている土地・境界が不明確な土地などは対象外です。

また、国への引き渡しには「負担金」の納付が必要で、原則として10年分の土地管理費相当額が求められます。管理コストと比較したうえで活用を判断しましょう。

農地相続の特別ルール

農地は相続しても自由に売却・転用できず、一般の土地とは異なるルールが適用されます。

相続で農地を取得した場合、農業委員会への届出が必要です。農林水産省の案内では、相続発生日からおおむね10か月以内の届出が必要とされています。

農地を売却・転用したい場合は農業委員会または都道府県知事の許可が必要となり、手続きに時間がかかります。農地の扱いは制約が多く専門的な判断が求められるため、早めに農業委員会や農地に詳しい専門家へ相談することをおすすめします。

土地の相続に関する専門家の選び方と費用

土地の相続は税理士・司法書士・弁護士・不動産会社など複数の専門家が関わるケースが多く、「誰に何を頼むか」を間違えると余分なコストが発生します。役割分担を正しく理解したうえで、適切な専門家を選びましょう。

税理士・司法書士の役割分担

相続に関わる専門家の役割は、以下のとおり明確に分かれています。

| 専門家 | 主な役割 |

|---|---|

| 税理士 | 相続税申告・節税対策・税務相談 |

| 司法書士 | 相続登記・名義変更の手続き |

| 弁護士 | 遺産分割トラブルの解決・調停・訴訟 |

| 不動産会社 | 土地の売却・賃貸活用の相談 |

それぞれの専門領域が異なるため、「相続登記を税理士に依頼する」といった依頼先の誤りには注意が必要です。相続案件が複雑な場合は、税理士・司法書士・弁護士が連携してワンストップで対応できる「相続専門事務所」の活用も現実的な選択肢です。

依頼費用の相場

専門家への依頼費用の目安を以下に整理しました。

| 専門家 | 費用の相場 | 備考 |

|---|---|---|

| 税理士(相続税申告) | 遺産総額の0.5〜1%程度 | 土地が多いほど加算されるケースがある |

| 司法書士(相続登記) | 5〜15万円程度 | 不動産の数・相続人の人数で変動 |

| 弁護士(遺産分割) | 着手金20〜30万円+成功報酬 | トラブルの複雑さによって大きく変動 |

費用を惜しんで自分だけで対応しようとした結果、特例の適用漏れや書類不備が生じ、余分な税負担や手続きのやり直しが発生するケースは少なくありません。専門家への依頼コストと、ミスが生じた場合の損失を天秤にかけて判断することが重要です。

失敗しない専門家選び

相続の専門家を選ぶ際は、以下のポイントを確認することをおすすめします。

専門家選びのポイント

- 相続専門かどうか:相続案件の実績が豊富な専門家を選ぶ

- 初回相談が無料かどうか:複数の事務所を比較検討できる

- 報酬体系が明確かどうか:追加費用の有無を事前に確認する

- 土地評価の経験があるか:不動産の評価に精通した税理士かどうかを確認する

特に相続税申告を依頼する税理士は、土地の評価に詳しいかどうかが重要です。同じ土地でも評価方法によって相続税額が数百万円単位で変わるケースがあります。「相続税専門」を掲げる税理士事務所に相談し、セカンドオピニオンを活用することも有効な手段です。

この記事のまとめ

この記事では、土地相続を進めるうえで必要となる相続人の確認、名義変更や相続登記などの手続き、相続税評価や分割時の注意点、さらに相続後の売却・活用・処分までの考え方を整理しました。まずは対象土地の権利関係と相続人、期限のある手続きを確認し、自分で判断しにくい論点は早めに専門家へ相談することが大切です。

投資のコンシェルジュを使ってみませんか?

金融系ライター

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。

関連ガイド

関連する専門用語

相続登記

相続登記とは、不動産を所有していた人が亡くなったときに、その不動産の名義を相続人へ変更する手続きのことです。この登記を行うことで、相続人が正式な所有者として法的に認められ、売却や担保設定などの権利行使が可能になります。これまでは義務ではありませんでしたが、2024年からは相続登記が法律上の義務となり、正当な理由なく放置すると過料(罰金)が科される可能性があります。 相続登記を行うには、戸籍謄本や遺産分割協議書などの書類を用意し、法務局に申請する必要があります。不動産の相続が発生した場合には、早めに登記を済ませることで、後のトラブルを防ぎ、相続資産を円滑に活用できるようになります。

相続人(法定相続人)

相続人(法定相続人)とは、民法で定められた相続権を持つ人のことを指します。被相続人が亡くなった際に、配偶者や子ども、親、兄弟姉妹などが法律上の順位に従って財産を相続する権利を持ちます。配偶者は常に相続人となり、子がいない場合は直系尊属(親や祖父母)、それもいない場合は兄弟姉妹が相続人になります。相続税の基礎控除額の計算や遺産分割の際に重要な概念であり、相続対策を検討する上で欠かせない要素となります。

代襲相続

代襲相続とは、本来であれば相続人となるはずだった人が、相続が始まる前にすでに亡くなっていたり、相続欠格や廃除などの理由で相続できなくなった場合に、その人の子ども(直系卑属)が代わりに相続する仕組みのことをいいます。たとえば、亡くなった人(被相続人)の子どもがすでに他界していた場合、その子どもの子ども、つまり被相続人から見ると孫が相続するという形になります。この制度は、家族間の公平性を保ち、血縁のつながりに沿って財産が引き継がれることを目的としています。代襲相続は主に「子ども」や「兄弟姉妹」が相続人になる場合に認められており、それ以外の親族では適用されない点に注意が必要です。

相続放棄

相続放棄とは、亡くなった人の財産を一切受け取らないという意思を家庭裁判所に申し立てて、正式に相続人の立場を放棄する手続きのことです。相続には、プラスの財産(預貯金や不動産など)だけでなく、マイナスの財産(借金や未払い金など)も含まれるため、全体を見て相続すると損になると判断した場合に選ばれることがあります。 相続放棄をすると、その人は最初から相続人でなかったものとみなされるため、借金の返済義務も一切負わなくて済みます。ただし、相続があったことを知ってから3か月以内に家庭裁判所に申し立てる必要があり、その期限を過ぎると原則として相続を受け入れたとみなされてしまいます。したがって、放棄を検討する場合は早めの判断と手続きが重要です。

遺産分割協議

遺産分割協議とは、相続人が複数いる場合に、誰がどの財産をどのように受け取るかを話し合って決める手続きのことです。預貯金や不動産、有価証券などすべての遺産が対象になります。原則として相続人全員の合意が必要で、話し合いの結果を「遺産分割協議書」という文書にまとめて、全員が署名・押印します。遺言書がない場合や、遺言があっても一部の財産について分け方が指定されていないときに行われます。もし話し合いがまとまらない場合は、家庭裁判所での調停手続きに進むことになります。

名寄帳(なよせちょう)

名寄帳(なよせちょう)とは、市区町村の役所が管理している帳簿のひとつで、ある個人や法人がその自治体内で所有しているすべての不動産(土地・建物)を一覧で確認できる書類のことをいいます。 通常、不動産は「筆(ひつ)ごと」に登記されていますが、名寄帳では所有者ごとにまとめられているため、「自分(または相続人)がどの不動産を持っているか」を一目で把握することができます。 相続や不動産の売買、資産管理などの際に非常に役立つ資料であり、特に相続手続きでは、被相続人の不動産を漏れなく調べるために用いられます。 名寄帳は役所で申請すれば取得でき、登記簿とは異なり、課税の基礎となる情報(固定資産税)も含まれるのが特徴です。資産運用や相続対策を行ううえで、自分や家族の不動産の全体像を把握するための大切な書類です。