投資のガイド

Guide

遺産分割とは?分け方や手続きの流れ、トラブルを防ぐ方法を解説

難易度:

執筆者:

公開:

2026.05.29

更新:

2026.05.29

遺産分割は、身近な人が亡くなった直後に向き合うことが多い一方で、何を基準に誰とどう決めればよいのかが分かりにくい手続きです。対応を後回しにすると、不動産の扱いや相続人同士の認識のずれ、相続税申告や名義変更の遅れが問題化することもあります。この記事では、遺産分割の基本的な意味から、分け方の種類、手続きの流れ、もめやすい論点、専門家に相談すべき場面までを具体的に解説します。

目次

そもそも遺産分割とは何か

遺産分割とは、相続によって共有状態となった遺産について、誰がどの財産を取得するかを確定させる手続きです。相続人全員の協議で決めるのが原則ですが、まとまらない場合は家庭裁判所の調停や審判で決まることもあります。

遺産分割の基本的な意味

人が亡くなると、遺産は自動的に相続人全員の「共有状態」になります。これは民法898条に定められており、共有のまま放置すると不動産の売却や預金の解約ができない状態が続きます。

遺産分割とは、この共有状態を解消し、各財産を特定の相続人に帰属させる行為です。「自宅はAが取得し、預金はBとCで分ける」といった形で、財産ごとに取得者を決めていきます。

いつから始まるのか

相続は、被相続人が亡くなった瞬間に開始します(民法882条)。この時点で遺産は相続人全員の共有財産となり、遺産分割の対象です。

死亡診断書が出てから手続きを始める方が多いですが、法律上は死亡の事実が生じた瞬間に相続は始まっています。葬儀が落ち着いたら、早めに相続人の確定と財産調査に着手するのが理想的です。

期限はあるか

遺産分割協議そのものに、一律の期限が設けられているわけではありません。ただし、実務上は早めに進めるべき重要な理由があります。

まず、相続税の申告期限は死亡を知った日の翌日から10か月以内です。申告期限までに遺産分割が確定していないと、配偶者の税額軽減や小規模宅地等の特例をいったん適用できないことがあります。

- また、不動産を相続した場合は相続登記の義務があり、相続を知った日から3年以内の対応が必要です。さらに、遺産分割を長期間放置すると、数次相続によって関係者が増えるだけでなく、特別受益や寄与分を主張しにくくなる場合もあります。法律上「いつまでに分けなければならない」とは定められていなくても、実際には早期対応が重要です。

※数次相続とは:遺産分割が完了しないうちに相続人の一人が亡くなり、その相続人の相続人も加わって手続きを進めなければならなくなる状態のことです。

遺産分割の3つの方式

遺産分割には「協議・調停・審判」の3つの方式があります。これらは任意に選ぶものではなく、前の段階が成立しない場合に次の方式へ進む順序関係になっています。

3つの方式をまとめると、以下のとおりです。

| 方式 | 特徴 | 期間の目安 | 費用感 |

|---|---|---|---|

| 協議分割 | 相続人全員で話し合い | 任意 | ほぼかからない |

| 調停分割 | 家庭裁判所の調停委員が仲介 | 半年〜1年程度 | 数万円程度 |

| 審判分割 | 裁判官が分割方法を決定 | 1年以上になることも | 数十万円以上になることも |

協議分割とは

協議分割とは、相続人全員が話し合いで合意する方式です。家庭裁判所などの公的機関を介さず進められるため、最もシンプルで費用もかかりません。

期限や形式に法律上の制約はなく、合意内容も相続人全員が納得していれば自由に決められます。法定相続分(法律で定められた各相続人の取り分の割合)と異なる分け方をすることも可能です。

ただし、相続人全員の合意が絶対条件です。一人でも反対すれば成立しません。音信不通の相続人がいる場合や、感情的な対立がある場合は、調停へ移行することになります。

調停分割とは

調停分割とは、協議が成立しない場合に、家庭裁判所の調停委員が仲介する方式です。申立ては相続人のうち一人でも行うことができ、相手方の同意は不要です。

調停委員(法律の専門家や有識者が務める第三者)が、双方の意見を聞きながら合意形成をサポートします。ただし、調停委員には決定権がありません。あくまで合意を促す手続きであり、最終的な決定は当事者が行います。

申立てから解決まで、一般的に半年〜1年程度かかることが多いです。調停が不成立となった場合は、自動的に審判手続きへ移行します。

| 項目 | 内容 |

|---|---|

| 申立先 | 相手方の住所地を管轄する家庭裁判所 |

| 申立人 | 相続人であれば誰でも可(1人から申立て可能) |

| 費用 | 収入印紙1,200円+連絡用郵便切手代 |

| 期間の目安 | 半年〜1年程度 |

審判分割とは

審判分割とは、調停が不成立となった場合に、裁判官が分割方法を決定する最終手段です。当事者の合意は不要で、裁判官が法律と事実関係にもとづいて判断を下します。

審判では、現物分割・代償分割・換価分割のいずれかの方法が命じられます。相続人の希望が通らない場合もあるうえ、解決まで1年以上かかるケースも珍しくありません。弁護士費用などのコスト負担も大きくなります。

多くのケースでは、協議で早期に解決できれば時間や費用の負担を抑えられます。一方で、感情的対立が強い場合や、情報開示に非協力的な相続人がいる場合は、早い段階で弁護士を介入させたり、調停を視野に入れたりする判断も重要です。

遺産分割の4つの方法と選び方

協議・調停・審判のいずれの方式においても、実際にどのように財産を分けるかという「方法」は別途決める必要があります。財産の種類や相続人の状況によって最適な方法は異なります。

| 方法 | 概要 | 向いているケース | 注意点 |

|---|---|---|---|

| 現物分割 | 財産をそのまま各相続人に割り当てる | 預金・株式など分割しやすい財産 | 不動産など分けにくい財産には不向き |

| 代償分割 | 財産を取得した相続人が他の相続人へ金銭を支払う | 不動産を手放したくない場合 | 支払い能力がないと協議が崩壊するリスクあり |

| 換価分割 | 財産を売却し現金を分配する | 誰も不動産を引き継ぎたくない場合 | 譲渡所得税が発生する可能性あり |

| 共有分割 | 複数の相続人が共有名義で財産を持つ | 他の方法で合意できない場合の最終手段 | 後々のトラブルの温床になりやすい |

現物分割とは

現物分割とは、財産をそのままの形で各相続人に割り当てる方法です。最もシンプルで手続きの負担も少ないため、預金・株式・投資信託など金額で明確に分けられる財産に向いています。

一方で、不動産のように物理的に分けにくい財産には適さないケースが少なくありません。たとえば自宅1棟を3人で現物分割しようとすると、土地を物理的に3分割する「分筆(ぶんぴつ)」が必要になり、接道条件や面積の問題から現実的でないことがほとんどです。

- 複数の財産がある場合は、現物分割を基本としながら、不動産など分けにくい財産については代償分割や換価分割と組み合わせるのが実務上の一般的なアプローチです。

代償分割とは

代償分割とは、特定の相続人が財産を取得する代わりに、他の相続人へ自己資金から金銭(代償金)を支払う方法です。不動産を手放したくない場合や、事業を一人が引き継ぐ場面で特に有効です。

たとえば、評価額3,000万円の自宅を長男が単独で取得し、次男・長女に各1,000万円ずつ代償金を支払うといった形になります。

問題になりやすいのが、代償金の支払い能力です。支払い能力がないまま代償分割を合意すると、後から「払えない」という事態になり協議が成り立ちません。

- こうしたリスクを防ぐために、被相続人が生前に生命保険の死亡保険金を代償金の原資として準備しておく方法がよく使われます。受取人を不動産を取得する相続人に指定しておくことで、スムーズに代償金を用意できます。

換価分割とは

換価分割とは、財産を売却・換金して得た現金を相続人間で分配する方法です。誰も不動産を引き継ぎたくない場合や、公平に分けることを優先したい場合に選ばれます。

注意すべきは、売却時に譲渡所得税が発生する可能性がある点です。ただし、相続税の申告期限(死亡から10ヶ月)から3年以内に売却した場合は「取得費加算の特例」が使えます。

取得費加算の特例とは、売却した財産にかかった相続税額を取得費に加算することで、譲渡所得を圧縮し税負担を減らせる制度です。換価分割を選ぶ際は、このタイミングを意識しておくことが節税につながります。

共有分割とは

共有分割とは、複数の相続人が共有名義で財産を持つ方法です。話し合いがまとまらない場合の「とりあえずの妥協案」として選ばれることがありますが、後々のトラブルの温床になりやすく、極力避けるべき方法です。

共有後は売却・賃貸・リフォームのいずれも共有者全員の同意が必要になります。さらに共有者の一人が亡くなると、その持分が次の相続人へ引き継がれ、関係者が雪だるま式に増えていきます。

「今は決められないから共有にしておく」という選択は、問題を先送りしているに過ぎません。

遺産分割の具体的な流れ

遺産分割は「何から手をつければいいか」がわかりにくい手続きです。全体の流れをSTEP形式で把握しておくことで、抜け漏れなく進められます。

相続人を確定する

最初に行うべきは、法定相続人(法律で定められた相続権を持つ人)の範囲と人数の確定です。これが曖昧なまま協議を進めると、後から新たな相続人が判明して協議をやり直す事態になりかねません。

具体的には、被相続人の出生から死亡までの戸籍一式を収集し、婚姻歴・離婚歴・認知した子の有無などを確認します。戸籍は本籍地が変わるたびに別の市区町村に存在するため、複数の自治体に請求が必要になるケースが多いです。

- 2024年3月から導入された戸籍の広域交付制度を活用すれば、全国どこの市区町村窓口でも一括取得が可能になりました。従来のように、本籍地ごとに請求する手間を大幅に省けます。

相続財産を調査する

相続人が確定したら、次は財産の全体像を把握します。プラスの財産だけでなく、借金などのマイナスの財産も必ず調査してください。マイナスの財産を見落とすと、分割後に想定外の債務を負うリスクがあります。

調査すべき財産の種類と方法は以下のとおりです。

| 財産の種類 | 調査方法 |

|---|---|

| 不動産 | 市区町村役場で「名寄帳(なよせちょう)」を取得 |

| 預貯金 | 各金融機関へ残高照会・取引履歴の開示を請求 |

| 株式・投資信託 | 証券会社へ照会、証券保管振替機構(ほふり)への開示請求も可能 |

| 生命保険 | 保険証券を確認、生命保険協会の「契約照会制度」を活用 |

| 借金・保証債務 | 信用情報機関(CIC・JICC)への照会 |

とくに見落としやすいのが、被相続人が連帯保証人になっていた債務です。金融機関への直接照会だけでは判明しないこともあるため、信用情報機関への照会と合わせて被相続人の書類・通帳を丁寧に確認することが重要です。

遺言書の有無を確認する

遺言書が存在する場合、原則としてその内容が遺産分割協議より優先されます。そのため、協議を始める前に必ず遺言書の有無を確認してください。

確認すべきルートは主に2つあります。

- 法務局の遺言書保管制度(2020年〜):自筆証書遺言を法務局に預けている場合、全国どの法務局でも「遺言書保管事実証明書」の交付請求で有無を確認できます。

- 公証役場の公正証書遺言検索サービス:公正証書遺言はデータベースで一元管理されており、全国どの公証役場でも検索できます。手数料は無料です。

自宅などで保管されていた自筆証書遺言が見つかった場合は、原則として家庭裁判所で「検認」を受ける必要があります。なお、法務局の遺言書保管制度を利用している自筆証書遺言であれば、検認は不要です。

遺産分割協議書を作成する

相続人・財産・遺言書の有無が確認できたら、相続人全員で分割内容を話し合い、合意した内容を「遺産分割協議書」として書面化します。

全員の署名・実印の押印・印鑑証明書の添付が必須です。一人でも欠けると、金融機関や法務局での手続きに使えません。

名義変更などの手続きをする

協議書が完成したら、財産の種類ごとに名義変更などの実務手続きを進めます。

| 財産の種類 | 手続き先 | 主な必要書類 |

|---|---|---|

| 不動産 | 法務局 | 遺産分割協議書・戸籍一式・印鑑証明書 |

| 預貯金 | 各金融機関 | 遺産分割協議書・通帳・印鑑証明書 |

| 株式 | 証券会社 | 遺産分割協議書・戸籍一式 |

| 自動車 | 陸運局 | 遺産分割協議書・車検証・印鑑証明書 |

特に注意が必要なのが不動産です。2024年4月から相続登記が義務化され、相続を知った日から3年以内に登記を完了しないと10万円以下の過料が科される可能性があります。

遺産分割協議書の作り方

遺産分割協議書とは、相続人全員が合意した分割内容を証明する法的書類です。不動産登記や預金解約など、多くの手続きで提出を求められます。

書類の作成が必要なケース

遺産分割協議書が必要になる主な場面は、不動産の相続登記・金融機関での預金解約・相続税申告の3つです。

一方、相続人が一人だけの場合や、遺言書どおりに手続きを進める場合は原則不要です。ただし金融機関によっては、遺言書がある場合でも独自書式の提出を求めるケースがあるため、事前確認が必要です。

記載すべき内容

協議書に記載すべき項目は以下のとおりです。

| 項目 | 記載内容のポイント |

|---|---|

| 被相続人の情報 | 氏名・死亡日・本籍地・最後の住所 |

| 相続人全員の情報 | 氏名・住所・続柄 |

| 各財産の特定情報 | 不動産は登記簿謄本の記載どおりに転記 |

| 分割内容 | 誰がどの財産を取得するかを明記 |

| 作成日・署名捺印 | 全員の署名・実印・印鑑証明書を添付 |

よくある記載ミスが、不動産の情報を登記簿謄本と異なる表記で書いてしまうケースです。法務局に受理されなくなるため、必ず登記簿謄本を手元に置いて転記してください。

自分で作成できるか

インターネット上のテンプレートを活用すれば自作は可能ですが、不動産・株式・複雑な財産構成がある場合は専門家への依頼を推奨します。

自作した協議書が金融機関や法務局に受理されない、というケースは少なくありません。専門家に依頼することで、書類の不備による二度手間を防げます。費用はかかりますが、手続きの確実性を考えると費用対効果は高いといえます。

遺産分割でもめる・トラブルになる主な原因7選

遺産分割のトラブルは、感情的な対立だけが原因ではありません。法的・財産的な複雑さが絡み合うことで、当初は円満だった協議が突然こじれるケースも多いです。

不動産の評価額で揉める

不動産の評価額をめぐる対立は、遺産分割トラブルの中でも起こりやすいケースの一つです。評価方法が複数存在し、それぞれで金額が大きく異なるためです。

不動産の評価方法には主に3つあります。

- 路線価(国税庁が定める相続税計算用の価格)

- 固定資産税評価額(市区町村が算定する課税用の価格)

- 実勢価格(実際の市場取引価格)

同じ不動産でも、路線価は実勢価格の80%程度、固定資産税評価額は70%程度が目安とされており、どの基準を使うかで数百万円単位の差が生じることも珍しくありません。

評価方法の統一ができない場合は、不動産鑑定士に依頼して客観的な鑑定評価額を取得するのが有効な解決策です。

特別受益が争点になる

特別受益(とくべつじゅえき)とは、被相続人から生前に受けた贈与や援助のうち、遺産の前渡しとみなされるものです。住宅購入資金の援助・結婚費用・留学費用などが該当し、「自分だけ損をしている」という感情が対立を生みやすいです。

特別受益がある場合、その金額を遺産に加算したうえで各相続人の取り分を計算する「持ち戻し」という処理が行われます。たとえば遺産が3,000万円、長男が生前に1,000万円の住宅資金援助を受けていた場合、みなし遺産は4,000万円として計算されます。

ただし、2023年4月施行の民法改正により、相続開始から10年以上前の贈与は原則として持ち戻しの対象外となりました。「10年前の援助まで蒸し返せるのか」という争点が整理されたため、協議の場でこの改正を知っているかどうかが交渉に大きく影響します。

寄与分の主張がぶつかる

寄与分(きよぶん)とは、被相続人の財産の維持・増加に特別な貢献をした相続人が、法定相続分に加えて追加の取り分を主張できる制度です(民法904条の2)。長年にわたる介護や、家業への無償労働などがその典型例です。

問題になるのは、寄与分の立証が難しい点です。「10年間介護したのだから多くもらうべき」という主張は感情的には理解できますが、法律上は療養看護の内容・期間・頻度を客観的な証拠で示す必要があります。

さらに、2019年の民法改正で相続人以外の親族(例:長男の妻)による介護も「特別寄与料」として請求できるようになりました。これにより請求できる当事者が増え、協議がより複雑になるケースも出てきています。

行方不明の相続人がいる

遺産分割協議は相続人全員の合意が必要なため、一人でも行方不明だと手続きが完全に止まります。「連絡が取れない兄弟がいる」というケースは珍しくありません。

対処法は状況によって異なります。

| 状況 | 対処法 |

|---|---|

| 生存しているが連絡が取れない | 家庭裁判所へ「不在者財産管理人」の選任を申立て |

| 生死不明で7年以上経過している | 「失踪宣告」の申立てで法律上の死亡とみなせる |

| 災害などで死亡がほぼ確実な場合 | 「認定死亡」制度で戸籍上の死亡処理が可能 |

不在者財産管理人が選任された場合、その管理人が協議に参加することで手続きを進められます。ただし、管理人の同意が得られる分割内容は家庭裁判所の許可が必要なケースもあり、時間と費用がかかります。

借金などの債務が発覚する

相続開始後に被相続人の借金が判明した場合、プラスの財産だけを選んで相続することはできません。相続人は原則として財産も債務もすべて引き継ぐことになります。

対処法は主に2つです。

- 相続放棄(相続権そのものを手放す)

- 限定承認(プラスの財産の範囲内でのみ債務を引き受ける)

いずれも「相続を知った日から3ヶ月以内」に家庭裁判所へ申述しなければなりません。

特に注意が必要なのが限定承認です。限定承認は相続人全員が共同で申述する必要があり、一人でも反対すると利用できません。借金の発覚が遅れた場合や、相続人間で意見が割れた場合は、早急に弁護士へ相談することをおすすめします。

相続人同士の人間関係が複雑

再婚・養子縁組・婚外子(認知された子)など、家族構成が複雑なケースでは、相続人同士が面識すらないまま協議の場に立つことも少なくありません。

法的には正当な相続権があっても、関係性の希薄さや過去の経緯が感情的な摩擦を生みます。「突然、父の再婚相手の連れ子と遺産を分けなければならない」といった状況は、当事者にとって心理的な負担が重いでしょう。

こうした場合は当事者同士での直接交渉を避け、早い段階で弁護士を介入させることが賢明です。弁護士が窓口になることで、感情的な衝突を防ぎながら法的に適切な協議を進められます。

相続税を納税できない

遺産の大半が不動産や非上場株式など換金しにくい財産で占められている場合、相続税の申告期限(10ヶ月)までに現金を用意できず納税できないケースがあります。

対処法として延納(年払いの分割払い)と物納(財産そのものでの納付)がありますが、いずれも要件が厳格です。延納は担保提供が必要なうえ利子税もかかります。物納は国が定める財産の種類・優先順位に従う必要があり、希望する財産で必ずしも納付できるとは限りません。

こうした事態を防ぐためには、生前から納税資金の確保を計画しておくことが不可欠です。具体的には、生命保険の死亡保険金(500万円×法定相続人数まで非課税)を活用した資金準備や、換金しやすい資産を一定割合保有しておく方法が有効です。

遺産分割でもめないための対策

遺産分割のトラブルは、相続が発生してから防ごうとしても手遅れになるケースがほとんどです。有効な対策の多くは、生前に講じておく必要があります。

遺言書を生前に作成してもらう

遺言書は、遺産分割協議そのものを不要にできる最も強力な対策です。遺言書がある場合、原則としてその内容が法定相続分より優先されるため、相続人間の争いを根本から防げます。

なかでも公正証書遺言は、公証人が作成に関与するため法的効力が最も高く、家庭裁判所での検認手続きも不要です。費用は財産額によって異なりますが、目安は以下のとおりです。

| 財産の総額 | 公証人手数料の目安 |

|---|---|

| 100万円以下 | 5,000円 |

| 500万円以下 | 11,000円 |

| 1,000万円以下 | 17,000円 |

| 3,000万円以下 | 23,000円 |

| 5,000万円以下 | 29,000円 |

| 1億円以下 | 43,000円 |

※財産が複数ある場合は各財産の手数料を合算します。

「費用がかかる」という先入観から、公正証書遺言を避ける方は少なくありません。

しかし、相続トラブルが発生した際の弁護士費用や調停・審判にかかるコストと比べると、はるかに割安な対策です。

財産目録を事前に整理してもらう

相続発生後のトラブルの一因は、相続人間での「財産の情報格差」です。一部の相続人だけが財産の全体像を把握しており、他の相続人が不信感を抱くケースは少なくありません。

不動産・預金・保険・負債の一覧を生前に家族と共有しておくことで、死後の財産調査の負担と情報格差を大幅に減らせます。エンディングノートは手軽に始められる一方、法的効力はありません。

一方、2019年の民法改正により、公正証書遺言に添付する財産目録はパソコンでの作成が認められました。自筆証書遺言の本文は自書が必要ですが、財産目録のみパソコン作成・通帳コピーの添付が可能になっており、正確な財産記録を遺言書に組み込みやすくなっています。

生命保険を活用して資金を準備してもらう

代償分割を円滑に進めるための資金確保として、生命保険の死亡保険金を活用する方法は有効です。

不動産を取得する相続人を死亡保険金の受取人に指定しておくことで、相続発生と同時に代償金の原資を確保できます。死亡保険金は遺産分割協議を経ずに受取人へ直接支払われるため、協議が長引いても資金繰りに困りません。

さらに、死亡保険金には「500万円×法定相続人数」まで相続税が非課税になる優遇措置があります。たとえば法定相続人が3人の場合、1,500万円まで非課税です。代償金の確保と節税を同時に実現できる点で、生命保険は相続対策の中でも費用対効果の高い手段です。

家族信託を検討する

認知症などで被相続人の判断能力が低下すると、金融機関は本人の意思確認ができないとして口座を事実上凍結します。この状態になると、生活費の引き出しや不動産の管理・売却が困難になり、相続発生前から財産が「動かせない」状況に陥ります。

家族信託とは、財産の管理・処分の権限を信頼できる家族(受託者)に事前に移しておく制度です。判断能力が低下した後も、受託者が契約の範囲内で財産管理を継続できます。

成年後見制度と異なり、家族信託は家庭裁判所の関与なしに柔軟な財産管理が可能です。不動産の売却や積極的な資産運用など、後見制度では認められにくい行為も、信託契約の設計次第で実行できます。認知症リスクが高まる前に検討しておくべき対策の一つです。

家族間で事前に話し合う

「誰が介護した」「誰が家業を継ぐ」といった前提認識のずれは、相続発生後に深刻な感情的対立へと発展しやすいです。生前にこうした認識をすり合わせておくだけで、協議の摩擦を大幅に減らせます。

話し合いの内容は口約束にとどめず、合意した事項をメモや議事録として記録・共有しておくことが重要です。法的効力はなくても、「そんな話は聞いていない」という言い争いを防ぐ証拠になります。

話し合いの場を設けること自体に心理的なハードルを感じる方も多いですが、「相続の話をする」ではなく「老後の希望や財産の整理について聞かせてほしい」という切り口で始めると、被相続人も話しやすくなります。エンディングノートの記入を一緒に手伝うことも、自然な対話のきっかけになります。

専門家に早期に相談する

争いが深刻化してから専門家に相談しても、選択できる手段はすでに限られていることがほとんどです。「何となく不安」「少し揉めそう」と感じた段階で早めに相談することが、結果として時間とコストの節約につながります。

| 専門家 | 主な対応領域 | 費用の目安 |

|---|---|---|

| 弁護士 | 相続人間の争い・調停・審判の代理 | 着手金10〜30万円+成功報酬 |

| 司法書士 | 相続登記・遺産分割協議書の作成 | 5〜15万円程度 |

| 税理士 | 相続税申告・節税対策のアドバイス | 遺産総額の0.5〜1%程度 |

相談先に迷った場合は、何に困っているのかで依頼先を切り分けるのが基本です。争いがなく不動産登記や書類作成が中心なら司法書士、相続税の申告や節税の検討が必要なら税理士、相続人同士の対立がある、または対立が生じそうなら弁護士への相談を優先すると整理しやすくなります。

相続税と遺産分割の関係

遺産の分け方によって、相続税の負担額は大きく変わります。分割方法を決める前に、税務面の検討が不可欠です。

基礎控除額の計算方法

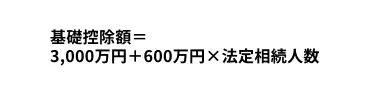

相続税には「基礎控除」があり、遺産総額がこの金額以下であれば相続税の申告自体が不要です。計算式は以下のとおりです。

たとえば、配偶者と子2人が相続人の場合、基礎控除額は3,000万円+600万円×3人=4,800万円です。遺産総額が4,800万円以下であれば、相続税はかかりません。

国税庁のデータによると、実際に相続税が課税される割合は全死亡者数の約9%程度です。「相続税は富裕層だけの問題」と思われがちですが、都市部では不動産の評価額だけで基礎控除を超えるケースも増えており、他人事とは言い切れません。まず自分のケースで申告が必要かどうかを確認することが、最初の判断ポイントになります。

配偶者控除を最大限使う

配偶者には「1億6,000万円、または法定相続分のいずれか多い額」まで相続税が非課税になる、大きな控除が用意されています。

ただし、この控除を使いすぎると二次相続(配偶者が亡くなったとき)で子の税負担が一気に増えるリスクがあります。一次相続で配偶者にすべて集中させると、二次相続では配偶者控除が使えないうえ、相続人も減るため基礎控除額も下がります。

一次・二次相続のトータルでシミュレーションしなければ、最適な分割方法は判断できません。配偶者控除の活用を検討する場合は、必ず税理士に相談することをおすすめします。

専門家に頼むべき場面

相続手続きは、状況によって必要な専門家が異なります。依頼先を間違えると対応できない場面が出てくるため、それぞれの役割を正確に把握しておくことが重要です。

弁護士が必要なケース

弁護士への依頼が必要になるのは、相続人間で争いが生じている・または生じそうな場面です。調停・審判の代理人になれるのは弁護士だけであり、紛争が深刻化した場合は弁護士なしでの対応は現実的ではありません。

具体的には、遺産額が大きく交渉が複雑なケース・行方不明の相続人がいるケース・遺言書の内容に納得できない相続人がいるケースなどが該当します。争いが表面化してから依頼すると選択肢が狭まるため、「揉めそう」と感じた段階で早めに相談することが重要です。

司法書士が必要なケース

司法書士が最も力を発揮するのは、不動産の相続登記と遺産分割協議書の作成です。2024年4月から相続登記が義務化されたため、不動産を相続する場合は司法書士への依頼を早めに検討してください。

争いがなく手続きが主体の案件であれば、弁護士より費用を抑えながら確実に進められます。協議書の作成・戸籍収集・金融機関への対応など、相続手続き全般をまとめて依頼できる点も大きなメリットです。

税理士が必要なケース

相続税の基礎控除額(3,000万円+600万円×法定相続人数)を超える財産がある場合、税理士への依頼を検討しましょう。申告期限(死亡から10ヶ月)を過ぎると、無申告加算税(最大20%)や延滞税が発生するため、早期の相談が不可欠です。

税理士が特に力を発揮するのは、小規模宅地等の特例・配偶者控除・二次相続を見据えたシミュレーションなど、節税制度の適用場面です。これらの制度は適用要件が複雑で、分割方法によって使える制度が変わるため、協議の段階から税理士を関与させることが重要です。

なお、相続税申告が得意な税理士は全体の一部に限られます。依頼する際は相続税の申告件数や実績を事前に確認することをお勧めします。

この記事のまとめ

この記事では、遺産分割の基本的な考え方から、実際の進め方、分割方法の選び方、トラブルになりやすい原因、相続税や専門家活用との関係までを整理しました。まずは相続人・財産・遺言書の有無を確認し、自分のケースで協議で進められるのか、専門家の関与が必要なのかを見極めることが大切です。不安や争いの火種がある場合は、早い段階で専門家に相談し、手続きを複雑化させないように進めましょう。

投資のコンシェルジュを使ってみませんか?

金融系ライター

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。

関連ガイド

推定相続人とは?相続人・法定相続人との違いを分かりやすく解説

2026.06.11

難易度:

単純承認とは?リスクと注意点、限定承認・相続放棄との違いを整理

2026.06.12

難易度:

遺留分とは?割合・計算方法・請求期限や「遺留分侵害額請求」をわかりやすく解説続

2026.06.11

難易度:

法定相続人の順位は?法定相続分の割合や計算方法を配偶者・子・親ごとに解説

2026.03.12

難易度:

名義預金とは?贈与税・相続税がかかるケースや時効との関係を整理

2026.01.08

難易度:

遺言の3つの基本方式を徹底比較:自筆・公正・秘密、それぞれの使い分け方とは

2026.04.03

難易度:

関連する専門用語

遺産分割

遺産分割とは、亡くなった方が残した財産を、相続人たちがどのように分け合うかを決める手続きのことです。遺言書がある場合は、その内容に従って分けるのが基本ですが、遺言がない場合や一部しか書かれていない場合には、相続人全員で話し合って分け方を決める必要があります。分割の対象には、現金や不動産だけでなく、株式や投資信託などの金融資産も含まれます。 話し合いがまとまらないときは、家庭裁判所に調停を申し立てることもあります。遺産分割は、相続税の申告や資産の名義変更にも影響するため、早めの準備と手続きが大切です。

相続人(法定相続人)

相続人(法定相続人)とは、民法で定められた相続権を持つ人のことを指します。被相続人が亡くなった際に、配偶者や子ども、親、兄弟姉妹などが法律上の順位に従って財産を相続する権利を持ちます。配偶者は常に相続人となり、子がいない場合は直系尊属(親や祖父母)、それもいない場合は兄弟姉妹が相続人になります。相続税の基礎控除額の計算や遺産分割の際に重要な概念であり、相続対策を検討する上で欠かせない要素となります。

法定相続分

法定相続分とは、相続人が相続できる取り分について、民法であらかじめ定められている割合のことをいいます。 たとえば、被相続人に配偶者と子どもがいる場合、配偶者が2分の1、残りの2分の1を子どもたちが均等に分けるというように、法定相続分が設定されています。 相続人の組み合わせによって割合は異なり、たとえば「配偶者と親」が相続人の場合は、配偶者が3分の2、親が3分の1、「配偶者と兄弟姉妹」の場合は、配偶者が4分の3、兄弟姉妹が4分の1というように決まっています。 遺言書がある場合は、その内容が優先されますが、遺言がない場合や、遺産分割協議の目安として法定相続分が使われることが一般的です。 この割合はあくまで「基準」であり、相続人間の話し合いで異なる分け方をすることも可能です。

現物分割

現物分割とは、相続財産を現金化せずに、実際の形のままで分ける方法を指します。たとえば、相続財産に土地や建物、預貯金、株式などが含まれている場合、それぞれを相続人が現物のまま受け取って分け合うことをいいます。たとえば、長男が自宅の土地と建物を、次男が預貯金を受け取るといった形です。 財産の形や評価額に偏りが出やすいため、公平性を保つために他の相続人に代償金を支払う「代償分割」と併用されることもあります。現物分割は、故人の遺志や相続人の希望に沿って、相続財産をできるだけそのまま活かして引き継ぐ方法として利用されますが、トラブル防止のためには評価や調整が慎重に行われる必要があります。

代償分割

代償分割とは、相続において遺産を現物で平等に分けることが難しい場合に、一部の相続人が特定の財産を単独で取得し、その代わりに他の相続人に現金などを支払って調整する方法です。たとえば、相続財産が一つの不動産しかないとき、その不動産を1人の相続人が引き継ぎ、他の相続人にはその分に相当する金額を支払うといったケースが該当します。 これにより、財産の形を変えることなく円満な分割がしやすくなります。代償分割は、財産の価値を正確に評価したうえで合意が必要であり、トラブルを避けるためには専門家の助言を受けることが重要です。

換価分割

換価分割とは、相続財産をいったん現金に換えてから、そのお金を相続人の間で分ける方法のことを指します。たとえば、亡くなった方が所有していた不動産を相続人全員の合意で売却し、その売却代金を人数や相続割合に応じて分配するといった形です。現物分割では分けにくい不動産や事業用資産が含まれている場合、公平性や現金化のしやすさを重視して換価分割が選ばれることがあります。 この方法は、財産を細かく分けづらいときや、相続人同士で特定の財産にこだわりがない場合に有効です。ただし、売却には時間や手間がかかるうえ、譲渡所得税などの税金が発生することもあるため、事前の確認や専門家への相談が重要になります。