投資のガイド

Guide

特別受益とは?相続での持ち戻し・計算方法・対象範囲をわかりやすく解説

難易度:

執筆者:

公開:

2026.05.29

更新:

2026.05.29

相続の場面では、生前に特定の相続人だけが住宅資金や事業資金の援助を受けていた場合、遺産分割の公平性が揺らぎます。こうした差を調整するのが「特別受益」ですが、範囲や計算方法を誤解したまま進めると、本来主張できる権利を見落とすリスクがあります。この記事では、特別受益の基本から該当範囲、持ち戻し計算、免除や時効、実務対応までを体系的に解説します。

目次

特別受益の基本を理解する

特別受益とは、相続人の一部が被相続人(亡くなった方)から生前に受け取った特別な利益のことです。遺産分割の公平性を保つための制度で、正しく理解しておくことが相続手続きを進めるうえで欠かせません。

定義と制度の目的

特別受益とは、特定の相続人だけが被相続人から受け取った「遺産の前渡し」に相当する利益を指します。この仕組みが必要な理由は、生前贈与を無視して遺産を分けると相続人間に深刻な不公平が生じるためです。

たとえば、兄弟3人で相続を迎えた際に、長男だけが生前に3,000万円の住宅購入資金を親から援助されていたとします。残った遺産を単純に3等分すれば、長男は他の兄弟より実質的に多くの財産を受け取ることになります。

- こうした不均衡を是正するのが特別受益の制度です。生前に受け取った利益を「相続財産に戻して計算する」ことで、全相続人が実質的に公平な配分を受けられる仕組みになっています。この調整手続きを「持ち戻し(もちもどし)」と呼びます。

ただし、遺産分割協議の大原則として、相続人全員が合意すれば分け方は自由に決められます。「生前にもらった分は持ち戻さなくていい」と全員が納得しているなら、特別受益は問題になりません。あくまでも相続人間で折り合いがつかない場合に、判断基準として機能する制度です。

根拠となる民法条文

特別受益の根拠は、民法第903条第1項に定められています。

- 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは(中略)被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし(以下省略)

要約すると、「生前に特定の相続人へ渡した財産は、相続財産に組み戻して分配計算する」というルールです。

なお、2023年4月施行の民法改正により、相続開始から10年を経過すると、遺産分割協議での特別受益の主張が原則として認められなくなりました。

特別受益者とは誰か

特別受益を受けた相続人を「特別受益者」と呼びます。制度上、対象となるのは法定相続人のみです。

相続人以外の第三者(孫・知人など)への贈与は、原則として特別受益の対象になりません。また、相続放棄した方は「最初から相続人でなかった」とみなされるため、その方への生前贈与も原則として持ち戻しの対象から外れます。

ただし、相続放棄した方への多額の贈与が他の相続人の遺留分(法律が保障する最低限の相続割合)を侵害している場合は、遺留分侵害額請求を受ける可能性があります。これは特別受益の問題とは別軸で生じるため、注意が必要です。

なお、特別受益の主張・立証は、受益を受けていない側の相続人が行う必要があります。「贈与があった」という事実を証明する責任(立証責任)は、持ち戻しを求める側にあるためです。

特別受益に該当するもの

特別受益に該当するのは、大きく「遺贈・死因贈与」と「生計の資本としての生前贈与」の2種類です。ただし、すべての贈与が対象になるわけではなく、内容・金額・目的によって判断が分かれます。

遺贈・死因贈与の場合

遺贈と死因贈与は、いずれも特別受益に該当します。どちらも「亡くなることを契機に財産が移転する」点では共通していますが、法的な性質が異なります。

遺贈(いぞう)とは、被相続人が遺言書で「〇〇に△△を渡す」と一方的に意思表示して財産を譲る行為です。受け取る側の同意は不要で、遺言の効力が発生した時点で権利が生じます。

一方、死因贈与(しいんぞうよ)とは、「自分が死んだらこの財産をあげる」という合意を生前に当事者間で交わす契約です。贈与する側と受け取る側の双方が合意している点で遺贈と異なります。

婚姻・養子縁組の贈与

結婚や養子縁組に際して行われた贈与も、特別受益に該当する場合があります。ただし、すべての関連費用が対象になるわけではありません。

判断の軸は「慣行・儀礼の範囲か、生計の基盤を形成する贈与か」です。

| 贈与の種類 | 特別受益の該当 |

|---|---|

| 結婚持参金・嫁入り道具 | 該当する |

| 婚姻に伴う住宅購入資金 | 該当する |

| 結納金・挙式費用 | 原則として該当しない |

| 新婚旅行費用 | 原則として該当しない |

結納金や挙式費用は、婚姻後の生活基盤を作るものではなく、慣行・儀礼的な支出とみなされます。一方、持参金や嫁入り道具は結婚後の生活を直接支えるものとして「遺産の前渡し」と評価されます。養子縁組のための贈与も同様の考え方で判断されます。

生計の資本としての贈与

問題になりやすいのが「生計の資本としての贈与」です。金額が大きくなりやすいうえ、贈与の事実が後から発覚することも多く、相続トラブルの主因になりがちです。

住宅取得資金の援助

子への住宅購入資金の援助は、特別受益の典型例です。判断基準は金額の大小ではなく、「生計の基盤を与えたかどうか」という点に置かれています。

500万円の頭金援助であっても持ち戻しの対象になります。また、金銭の贈与だけでなく、親名義の不動産を無償で使用させているケース(使用貸借)も、場合によっては特別受益に準じて評価されることがあります。「お金はもらっていない」という主張が通じないケースがある点に注意が必要です。

事業資金・株式の贈与

事業承継のために行われた農地・株式・開業資金の贈与も、特別受益に該当します。事業承継と遺産分割が同時に発生すると、トラブルが深刻化しやすい傾向があります。

たとえば、長男が親から1,000万円の開業資金を受け取って事業を始めていた場合、その1,000万円が特別受益として遺産に持ち戻されます。贈与を受けた側が「事業への貢献の対価だ」と主張しても、特別受益の持ち戻し自体には影響しません。ただし、その貢献は「寄与分(きよぶん)」という別の制度で考慮される余地があります。

現金・有価証券の贈与

まとまった現金や株式・投資信託の贈与も、生計の資本として特別受益に当たることがあります。「節税目的の暦年贈与(毎年110万円以下の非課税枠を使った贈与)だから問題ない」と考える方も多いですが、注意が必要です。

税務上の非課税と、民法上の特別受益への該当は全くの別問題です。毎年の贈与でも、その累計額が相続人間で大きな不均衡を生じさせている場合は、特別受益として主張される可能性があります。節税と相続対策は切り離して考えることが重要です。

特別受益にならないもの

特別受益の対象は広く見えますが、すべての贈与や受け取りが該当するわけではありません。「扶養義務の範囲か否か」「受取人固有の財産か否か」が、境界線を引くうえでの核心的な判断軸になります。

通常の扶養・生活費

日常的な生活費の仕送りや扶養の範囲内の支出は、特別受益に含まれません。民法上、親には未成熟の子に対する扶養義務があります。この義務の範囲内でなされた援助は「遺産の前渡し」ではなく義務の履行とみなされるため、持ち戻しの対象にはならないのです。

たとえば、大学在学中の子への毎月の生活費の仕送りは、通常は特別受益と判断されません。一方、すでに独立して生計を立てている成人の子への、長期にわたる多額の援助となると、扶養義務の範囲を超えると評価されるケースもあります。

- 判断の基準は「その家庭の生活水準・資産状況に照らして妥当な範囲か」という点です。金額の絶対値だけでなく、被相続人の経済状況との比較で見る必要があります。

一般的な学費・教育費

一般的な大学の学費は、通常は特別受益に当たりにくいとされています。ただし、医学部・歯学部など高額で兄弟間の負担差が大きい場合は、例外的に特別受益と認められることがあります。

大学進学率が50%を超えた現在、通常の学費は「親として当然行うべき扶養の一内容」とみなされることが多いためです。

大阪高裁の決定(平成10年)でも「学費は親の子に対する扶養の一内容として支出されるもので、遺産の先渡しではない」という考え方が示されています。

ただし、すべての学費が対象外になるわけではありません。

| ケース | 判断の傾向 |

|---|---|

| 高校までの学費 | 特別受益にならない |

| 一般的な大学の学費 | 原則として特別受益にならない |

| 私立大学医学部・歯学部の学費 | 特別受益と認められやすい |

| 長期留学・大学院の学費 | 個別判断(認められるケースあり) |

| 兄弟の中で1人だけ大学進学した場合 | 特別受益と認められやすい |

開業医の子が歯科大学に進学したケースでは、受験浪人・留年・国家試験受験期間を含む学費・生活費の合計が約2,500万円にのぼり、特別受益と認められた判例もあります。「大学費用だから問題ない」と安易に判断せず、家庭の状況や兄弟間の学歴差を踏まえた確認が必要です。

生命保険金・死亡退職金

生命保険金は、原則として特別受益に該当しません。最高裁判所が平成16年の決定で、「死亡保険金は受取人が保険契約に基づき固有の権利として取得するものであり、遺贈または贈与に当たらない」との立場を明示しています。受取人に指定された相続人が契約上の権利として取得するものであるため、相続財産とは切り離して扱われます。

ただし例外があります。保険金額が遺産総額に対して著しく高く、他の相続人との間に「到底是認できないほどの不公平」が生じている場合は、特別受益に準じた持ち戻しの対象になることがあります。

死亡退職金については、遺族の生活保障を目的とした給付であることが就業規則などで明らかな場合は特別受益に当たりません。一方、個人企業の役員への死亡退職金のように、故人の功績への報酬という色彩が強い場合は、特別受益に該当すると判断されるケースがあります。

持ち戻しの計算方法

持ち戻しは、「みなし相続財産」を算出したうえで各人の取り分を計算する手続きです。評価額は贈与時ではなく、相続開始時の時価が原則になります。

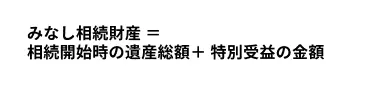

みなし相続財産の算出

持ち戻し計算の出発点は「みなし相続財産」の算出です。みなし相続財産とは、被相続人が亡くなった時点の遺産総額に特別受益の金額を加えた合計額を指します。

ここで見落としがちな重要点があります。特別受益の評価額は「贈与時の価額」ではなく「相続開始時の時価」で計算される点です。

たとえば、20年前に1,000万円で贈与した土地が相続開始時に3,000万円に値上がりしていれば、3,000万円として計算されます。節税目的で行った生前贈与が、時価上昇によって予想外の大きな持ち戻し額になるケースもあるため、長期的な視点で計画する必要があります。

持ち戻しの実際の計算例

具体的な数字で手順を確認しましょう。

前提条件

- 相続人:妻・長男・次男の3人

- 相続開始時の遺産:4,000万円

- 長男のみ生前に住宅資金1,000万円を受け取っていた

| ステップ | 内容 | 金額 |

|---|---|---|

| ① みなし相続財産 | 4,000万円 + 1,000万円 | 5,000万円 |

| ② 妻の一応の相続分(×1/2) | 5,000万円 × 1/2 | 2,500万円 |

| ② 長男・次男の一応の相続分(各×1/4) | 5,000万円 × 1/4 | 各1,250万円 |

| ③ 長男の具体的相続分 | 1,250万円 − 1,000万円 | 250万円 |

| ③ 次男の具体的相続分(調整なし) | — | 1,250万円 |

長男は遺産から250万円を受け取り、生前贈与1,000万円と合わせた総取得額は1,250万円になります。次男も1,250万円を受け取るため、実質的に公平な分配が実現します。

特別受益が相続分を超過した場合の扱い

特別受益の金額が一応の相続分を超えた相続人を「超過特別受益者」と呼びます。

たとえば、一応の相続分が1,000万円の長男が生前に2,000万円の贈与を受けていた場合、具体的相続分はマイナスになります。この場合、長男は遺産から何も受け取れませんが、超過分を他の相続人に返還する義務は負いません。

ただし、この原則には注意点があります。その贈与が他の相続人の遺留分(法律が保障する最低限の相続割合)を侵害している場合は、遺留分侵害額請求を受けて金銭の支払いを求められる可能性があります。「返還不要」という原則は、遺留分の問題を免除するものではない点を必ず押さえておきましょう。

特別受益の持ち戻し免除とは

持ち戻し免除とは、被相続人の意思表示によって特別受益を持ち戻し計算の対象から外せる制度です。相続人間の公平よりも、被相続人の意思を優先させる仕組みといえます。

免除できる条件とは

持ち戻し免除は、被相続人が「この贈与は持ち戻さなくてよい」と意思表示することで成立します。意思表示の形式に法律上の定めはなく、口頭でも有効です。

ただし、口頭では「言った・言わない」の水掛け論になりやすく、実際には遺言書への明記が必須です。記載の文例としては「遺言者は、令和○年○月○日に長男へ行った金○○万円の贈与について、相続財産の算定に加えないものとする」といった形が一般的です。

また、明示の意思表示がなくても、被相続人の言動や受贈者との関係性から「黙示の免除意思」が認定されるケースもあります。たとえば、介護への貢献に報いる目的で行われた贈与がこれに当たる場合があります。ただし、黙示の認定は裁判所の判断次第であり、確実性に欠ける点には注意が必要です。

さらに、被相続人は一度行った持ち戻し免除の意思表示を、いつでも自由に撤回できます。その意味でも、状況の変化に応じて遺言書を見直す習慣が重要になります。

配偶者への特例規定

2019年7月施行の改正民法(民法903条4項)により、一定の要件を満たす配偶者への贈与については、持ち戻し免除の意思表示があったものと自動的に推定されます。

要件は以下の3点をすべて満たす必要があります。

| 要件 | 内容 |

|---|---|

| ① 婚姻期間 | 20年以上 |

| ② 受贈者 | 配偶者であること |

| ③ 贈与の内容 | 居住用の建物または土地の遺贈・贈与 |

この規定の趣旨は、長年連れ添った配偶者の老後の生活基盤を守ることです。改正前は、夫が妻に自宅を生前贈与しても、遺言で免除の意思表示がなければ特別受益として計算され、妻が受け取れる遺産が減ってしまう問題がありました。改正後はその不利益が解消されています。

なお、この推定はあくまでも「推定」です。贈与の目的が配偶者の生活保障でないと判断されるような特別の事情がある場合、推定が覆ることもあります。自動的に無条件で除外されるわけではなく、個別事情により覆る可能性がある点に留意しましょう。

遺留分との注意点

持ち戻し免除には、見落とされがちな重要な限界があります。

持ち戻し免除は遺産分割における計算上の話にすぎません。遺留分(法律が保障する最低限の相続割合)の計算では、免除の意思表示があっても特別受益が原則として基礎財産に含まれます。最高裁判所も平成24年の判決で、持ち戻し免除の意思表示は「遺留分を害しない範囲においてのみ効力を有する」と判断しています。

つまり、長男への贈与について遺言で持ち戻し免除を記載していても、その贈与が次男の遺留分を侵害していれば、次男から遺留分侵害額請求を受ける可能性があります。「免除したから安心」と考えず、遺留分を侵害していないかを必ず確認する必要があります。

特別受益の時効と主張する際のプロセス

特別受益そのものに時効はありませんが、2023年4月施行の民法改正により主張できる期間に明確な制限が設けられました。権利を守るには、期限と手順を正確に把握したうえで早期に動くことが必要です。

10年ルールの詳細

2023年4月1日施行の改正民法(民法904条の3)により、相続開始から10年を経過すると、遺産分割協議における特別受益の主張が原則として認められなくなりました。

改正前は何十年前の贈与でも証拠があれば主張できましたが、改正後は10年経過後の遺産分割では法定相続分を基準とした分割しか行えません。

なお、改正前に相続が開始したケースには経過措置があります。

| 相続開始日 | 主張できる期限 |

|---|---|

| 2023年4月1日以降 | 相続開始から10年 |

| 2018年4月1日〜2023年3月31日 | 相続開始から10年(2028年3月31日より前) |

| 2018年3月31日以前 | 2028年3月31日まで |

経過措置は複雑なため、自分のケースの期限は専門家への確認を推奨します。

主張する3つの手順

特別受益を主張する場合、①遺産分割協議→②調停→③審判の順に進みます。

① 遺産分割協議での主張

まず相続人全員で行う話し合いの場で特別受益を主張します。相手が事実を認めれば、持ち戻しを前提とした協議が進みます。ただし、自分の相続分が減ることを嫌がり、特別受益を認めない相続人も少なくありません。

② 遺産分割調停

協議がまとまらない場合、家庭裁判所に遺産分割調停を申し立てます。調停委員(弁護士や有識者)が間に入り、双方の主張を整理して合意を促します。調停にかかる期間は一般的に半年〜1年程度です。

③ 遺産分割審判

調停が不成立に終わった場合、審判に移行します。裁判官が証拠をもとに判断を下す手続きで、法的証拠の準備が特に重要になります。弁護士への依頼を強く検討すべき段階です。

証拠収集のポイント

特別受益の立証責任は、主張する側(受益を受けていない相続人)にあります。「おそらく贈与を受けていたはず」という主観的な推測では認められません。

有効な証拠の種類と入手方法は以下のとおりです。

| 証拠の種類 | 入手方法 |

|---|---|

| 銀行の入出金履歴 | 金融機関への開示請求(相続人なら可能) |

| 贈与契約書 | 被相続人の書類・金庫の確認 |

| 不動産登記簿 | 法務局での登記情報取得 |

| メール・手紙などのやり取り | 本人・関係者の保有データ確認 |

金融機関の取引履歴は保存期間が10年程度のため、時間が経つほど証拠が消えていきます。「まだ時間がある」と先送りにせず、相続発生後はできる限り早期に着手することが権利を守る最善策です。

相続税の節税対策が特別受益に与える影響

「非課税だから問題ない」という判断が、民法上の特別受益トラブルを招くケースが増えています。税法と民法はまったく別のルールで動いており、両方の視点から生前贈与を設計する必要があります。

暦年贈与と7年持ち戻し改正

暦年贈与とは、年間110万円以下の非課税枠を使って毎年少額の贈与を繰り返す、最も一般的な相続税対策です。しかし2024年1月1日以降の贈与から、相続税計算上の「生前贈与加算(持ち戻し)期間」が従来の3年から最長7年へ段階的に延長されました。

適用のタイミングは段階的で、2031年以降に発生した相続から完全に7年間が対象となります。なお、延長された4年分(死亡前3年超〜7年以内)の贈与については、期間合計で100万円まで相続財産への加算が免除されます。

| 相続税法上の持ち戻し | 民法上の持ち戻し | |

|---|---|---|

| 目的 | 相続税の正確な計算 | 相続人間の公平な分配 |

| 根拠 | 相続税法19条 | 民法903条 |

| 効果 | 贈与財産を相続税の課税対象に加算 | 遺産分割の計算基準を変える |

| 非課税枠の影響 | 年間110万円以下は加算対象外 | 非課税枠内でも持ち戻し対象になりうる |

両者は目的がまったく異なる別制度です。暦年贈与が特定の相続人に集中していた場合、税務上は問題なくても、民法上は特別受益として持ち戻しを求められる可能性があります。

相続時精算課税との関係

相続時精算課税制度とは、贈与時に最大2,500万円まで贈与税を非課税とし、相続発生時にまとめて相続税を課税する制度です。2024年1月以降は年間110万円の基礎控除が新設され、使いやすくなりました。この基礎控除内の贈与は相続税への加算も不要です。

ただし、相続時精算課税を選択した贈与は、原則として民法上の特別受益に該当します。制度を選択した贈与はすべて相続財産に加算されて税計算が行われるうえ、兄弟間の遺産分割協議でも「特別受益があった」と主張される根拠になりえます。

節税効果が高く見える制度ほど、相続人間のトラブルの火種になりやすい点は意識しておく必要があります。

教育・結婚資金贈与の盲点

節税に精通した方でも見落としやすいのが、税制上の非課税措置と民法上の特別受益の「ズレ」です。

教育資金の一括贈与(最大1,500万円非課税)は令和8年3月31日で終了し、結婚・子育て資金の一括贈与(最大1,000万円非課税)は令和9年3月31日までとされています。いずれも税制上の扱いと、民法上の特別受益該当性は別問題です。

民法903条が対象とする「生計の資本としての贈与」には、教育費や婚姻費用も含まれうるためです。特に、特定の子だけが多額の一括贈与を受けていた場合は、他の相続人から特別受益として主張される余地があります。

不動産評価の時価リスク

特別受益の評価は、贈与時ではなく相続開始時の時価で行われます。これは相続税の計算とは逆の発想であり、注意が必要です。

相続税法では贈与財産を贈与時の価額で加算しますが、民法上の特別受益は相続開始時の時価で評価されます。たとえば、15年前に2,000万円で贈与した土地が相続開始時に5,000万円に値上がりしていれば、5,000万円として持ち戻し計算されます。

地価上昇が続く地域では、当初想定をはるかに超えた持ち戻し額になるリスクがあります。節税目的で不動産を贈与する際は、将来の時価変動まで見越した計画が不可欠です。

生命保険で特別受益を回避する方法

特定の相続人に多く財産を渡したいとき、生前贈与より生命保険の受取人指定を活用するほうが、相続トラブルを回避しやすい場面があります。

保険金が特別受益外である理由

生命保険の死亡保険金は、原則として特別受益に該当しません。最高裁判所は平成16年の決定で、「死亡保険金は受取人が保険契約に基づき自らの固有の権利として取得するものであり、遺贈または贈与には当たらない」と明示しています。

この法的根拠は、生前贈与とは性質がまったく異なる点にあります。生前贈与は被相続人の財産を直接移転する行為ですが、死亡保険金は被相続人の死亡によって初めて発生する権利であり、そもそも被相続人の遺産に含まれていません。受取人に指定された相続人が、保険契約という別の法律関係に基づいて固有の権利として取得する財産です。

同額の現金を生前贈与すれば特別受益の対象になりますが、同額を保険金として受け取らせれば原則として対象外になります。

受取人指定の活用法

特定の相続人に多く財産を残したい場合、終身保険や一時払い終身保険の受取人指定が有効な手段になります。

たとえば、長男に多く財産を渡したいが他の兄弟とのトラブルを避けたい場合、長男を受取人にした終身保険を契約しておくことで、遺産分割の枠外で確実に財産を移転できます。遺言書と組み合わせることで、より意図に沿った財産承継が実現します。

また、相続税の非課税枠(法定相続人1人あたり500万円)も活用できるうえ、受取人が確定しているため相続手続きをスムーズに進められるメリットもあります。

保険金額の設計上の注意点

ただし、無制限に活用できるわけではありません。保険金額が遺産総額に対して著しく高額な場合、例外的に「特別受益に準じた持ち戻しの対象」となる可能性があります。

最高裁平成16年決定が示した判断基準は以下の通りです。

| 考慮される要素 | 内容 |

|---|---|

| 保険金額と遺産総額の比率 | 比率が高いほどリスクが高まる |

| 受取人と被相続人の関係 | 同居・介護への貢献など |

| 他の相続人の生活実態 | 不公平の程度の評価 |

| 保険加入の趣旨・目的 | 生活保障なのか、意図的な財産移転か |

保険金額が遺産総額に対してどの程度の割合を占めるかは重要な判断要素ですが、一律の基準はなく、他の相続人との不公平の程度や生活状況、保険加入の目的などを総合的に考慮して判断されます。

令和5年12月の東京地裁判決では遺産総額の約15%にとどまるケースでも「特段の事情あり」と判断された事例があり、比率だけで安心することはできません。

生命保険を相続対策として設計する際は、遺産総額とのバランスや受取人と他の相続人の関係性まで含めて、税理士や弁護士と連携しながら計画することが重要です。

資産管理の視点から考える特別受益の注意点

生前贈与計画を立てる際、「税務上の最適解」と「民法上の公平性」は別軸で動いています。どちらか一方だけを意識した設計は、相続トラブルと想定外の税負担という二重のリスクを招きます。

生前贈与計画との関係

資産管理の観点から特別受益を考えると、「誰に・何を・どのタイミングで渡すか」という設計が、後の遺産分割協議に直結することがわかります。

たとえば、複数の子どもがいる家庭で長男にのみ住宅資金や事業資金を集中的に贈与した場合、税務上は非課税枠内の贈与であっても、民法上は特別受益として他の相続人から持ち戻しを求められる可能性があります。

生前贈与計画を立てる際には、受け取る相続人が複数いることを前提に、全相続人への均等贈与または遺言書との組み合わせを検討することが重要です。特定の相続人への贈与を行う場合は、遺言書に持ち戻し免除の意思表示を明記しておくことで、後のトラブルを大幅に減らせます。

相続税・贈与税への影響

特別受益と税務の関係で押さえておくべき重要な点が、二重課税の調整ルールです。

生前贈与に贈与税が課されていた場合、同じ財産が相続税の計算でも加算対象になると二重課税が生じます。これを防ぐために、贈与税額控除という調整制度が設けられています。

| 課税方式 | 二重課税の防止ルール |

|---|---|

| 暦年贈与(持ち戻し期間内) | 支払済みの贈与税を相続税から控除 |

| 相続時精算課税 | 支払済みの贈与税を相続税から控除(控除しきれない分は還付) |

ただし、暦年贈与の場合、控除しきれない贈与税は切り捨てとなり還付されない点に注意が必要です。また、相続税の計算では贈与時の時価で加算されますが、民法上の特別受益は相続開始時の時価で評価されます。

節税計画立案の注意点

節税目的の贈与を立案する際は、次の3点を常に念頭に置くことが重要です。

受贈者の数と公平性

特定の相続人だけへの贈与は、税務上の効果があっても民法上のトラブルを招くリスクがあります。全相続人への均等な贈与を基本とし、差をつける場合は遺言で手当てします。

制度選択のタイミング

相続時精算課税制度は、贈与を受けた翌年3月15日までに選択届出書を提出しなければならず、相続発生後に遡って選択することはできません。計画段階での決断が不可欠です。

評価額の変動リスク

民法上の特別受益は相続開始時の時価で計算されるため、値上がりが見込まれる不動産や株式の贈与は、意図せず大きな持ち戻し額になりえます。

「節税効果」だけを見た生前贈与計画は、相続トラブルという形で大きなコストになって返ってくることがあります。税理士と弁護士が連携した総合的な視点から設計することが、資産管理の本来の姿です。

特別受益をめぐるトラブルを防止する対策

特別受益のトラブルは、相続が発生してから初めて表面化するケースがほとんどです。有効な対策はすべて「生前」に完結します。手を打つタイミングが遅いほど、選べる手段は狭まります。

遺言書に持ち戻し免除を記載する

特別受益トラブルを防ぐ最も確実な手段は、公正証書遺言への持ち戻し免除の明記です。

遺言書には、贈与の日付・相手・金額を特定したうえで「民法903条1項の規定による相続財産への算入は不要とする」といった趣旨を記載します。この一文があるだけで、他の相続人は遺産分割協議において持ち戻しを求める根拠を失います。

公正証書遺言を選ぶべき理由は明確です。自筆証書遺言は様式の不備で無効になるリスクがあるうえ、紛失・改ざんの懸念もあります。公正証書遺言であれば公証役場に原本が保管され、法的効力も確保できます。

なお、遺言書に持ち戻し免除を記載しても、遺留分の計算には特別受益が原則として反映されます。遺留分を侵害しない範囲で設計することが、遺言の実効性を担保するうえで不可欠です。

家族へ事前に共有しておく

贈与の事実と意図を、家族全員に生前から共有しておくことがトラブル防止の大きな予防策になります。

「なぜ特定の子に多く渡したのか」という背景が共有されていれば、相続発生後に他の相続人が感情的な不満を持ちにくくなります。逆に、事実を隠したまま相続を迎えると、「知らなかった」という驚きが怒りに変わり、協議が紛糾します。

エンディングノートへの記録や、家族全員が集まる機会を利用した家族会議も有効です。「誰に・何を・なぜ渡したか」を言語化して残しておくことが、被相続人の意思を正確に伝える手段になります。

必要に応じて専門家と相談する

特別受益に関する専門家相談は、3つのタイミングで行うことが理想です。

| タイミング | 相談すべき専門家 | 主な相談内容 |

|---|---|---|

| 生前贈与を検討し始めた段階 | 税理士・弁護士 | 税務と民法の両面からの設計 |

| 相続が発生した段階 | 税理士・司法書士 | 申告手続きと遺産整理 |

| 協議が難航し始めた段階 | 弁護士 | 調停・審判への対応 |

特に「贈与を検討し始めた段階」での相談が最も費用対効果が高く、その後のトラブルをまるごと防げる可能性があります。相続発生後に弁護士へ依頼するケースに比べ、時間・費用・家族関係のすべてにおいてコストは格段に低くなります。

特別受益の問題は、税務と民法が複雑に絡み合います。どちらか一方だけを見ている専門家ではなく、両方の視点を持つ専門家、または税理士と弁護士が連携しているチームへの相談をおすすめします。

この記事のまとめ

この記事では、特別受益の定義や対象範囲、持ち戻し計算、免除や時効、実務上の主張方法までを整理しました。相続における不公平感は、制度理解と証拠の有無で結果が大きく変わります。まずは生前贈与や資金援助の有無を整理し、主張の可否を確認することが重要です。不安がある場合は、早い段階で専門家に相談し、適切な対応方針を固めておきましょう。

投資のコンシェルジュを使ってみませんか?

金融系ライター

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。

関連ガイド

関連する専門用語

特別受益

特別受益とは、相続人のうちの誰かが、生前に被相続人(亡くなった人)から特別に多くの財産や援助を受けていた場合に、その分を相続の際に考慮して公平に分けるという考え方です。たとえば、住宅購入のための多額な資金援助や、結婚時の持参金、学費の負担などがこれにあたります。 これは「すでに相続の一部をもらっていた」とみなすもので、相続財産を平等に分けるために、他の相続人とのバランスを取る目的があります。特別受益がある場合、その金額は相続財産に加えて計算され、そこから改めて相続分が決められます。

被相続人

被相続人とは、亡くなったことにより、その人の財産や権利義務が他の人に引き継がれる対象となる人のことです。つまり、相続が発生したときに、その資産の元々の持ち主だった人を指します。たとえば、父親が亡くなって子どもたちが財産を受け継ぐ場合、その父親が「被相続人」となります。相続は被相続人の死亡と同時に始まり、相続人は法律や遺言の内容にしたがって財産を引き継ぎます。資産運用や相続対策を考える際、この「被相続人」という概念はすべての出発点となる重要な言葉です。

遺贈

遺贈とは、遺言書によって自分の財産を相続人や第三者に無償で譲ることを指します。生前の贈与とは異なり、遺贈は本人が亡くなったときに初めて効力が生じるのが特徴です。たとえば、「私の預金を○○さんに渡す」といった内容を遺言書に書いておけば、その人が相続人であってもなくても、遺贈として財産を受け取ることができます。 遺贈は、特定の財産を指定して渡す「特定遺贈」と、財産の一定割合を指定して渡す「包括遺贈」に分けられます。また、相続人以外の人や団体(たとえば知人や慈善団体など)にも遺贈することが可能なため、本人の意思を柔軟に反映できる方法として活用されています。資産運用や相続の場面では、誰にどの財産をどのように渡すかを明確にする手段として、遺贈はとても大切な制度です。

死因贈与契約

死因贈与契約とは、「自分が亡くなったときに、ある財産を特定の人に贈与する」という約束を生前に結ぶ契約のことです。遺言と似ていますが、死因贈与は契約であるため、贈与する側と受け取る側の双方の合意が必要です。この契約が成立すると、贈与者が亡くなった時点で契約が効力を発し、指定された人が財産を受け取れるようになります。生前に意志を確実に伝えておく方法の一つであり、特定の人に感謝の気持ちを込めて財産を渡したいと考える方に向いています。ただし、相続税の対象となるため、税務上の確認や、後々のトラブルを防ぐための契約書の作成が重要になります。

相続人(法定相続人)

相続人(法定相続人)とは、民法で定められた相続権を持つ人のことを指します。被相続人が亡くなった際に、配偶者や子ども、親、兄弟姉妹などが法律上の順位に従って財産を相続する権利を持ちます。配偶者は常に相続人となり、子がいない場合は直系尊属(親や祖父母)、それもいない場合は兄弟姉妹が相続人になります。相続税の基礎控除額の計算や遺産分割の際に重要な概念であり、相続対策を検討する上で欠かせない要素となります。

相続放棄

相続放棄とは、亡くなった人の財産を一切受け取らないという意思を家庭裁判所に申し立てて、正式に相続人の立場を放棄する手続きのことです。相続には、プラスの財産(預貯金や不動産など)だけでなく、マイナスの財産(借金や未払い金など)も含まれるため、全体を見て相続すると損になると判断した場合に選ばれることがあります。 相続放棄をすると、その人は最初から相続人でなかったものとみなされるため、借金の返済義務も一切負わなくて済みます。ただし、相続があったことを知ってから3か月以内に家庭裁判所に申し立てる必要があり、その期限を過ぎると原則として相続を受け入れたとみなされてしまいます。したがって、放棄を検討する場合は早めの判断と手続きが重要です。