投資のガイド

Guide

生命保険の見直しと解約のタイミングはいつ?年代別のポイントと注意点、具体的な方法を解説

難易度:

執筆者:

公開:

2025.10.29

更新:

2026.04.07

保険料が重く感じたとき、「いっそ解約したほうが早い」と考える人は少なくありません。ただ、生命保険は解約すると保障が消え、解約返戻金の金額や受け取り時期、再加入の可否、税金などで結果が大きく変わります。焦って判断すると、必要な保障まで手放してしまうことも。この記事では、解約に踏み切る前に押さえるべき基本として、見直しと解約の違い、検討タイミング、年代別の考え方、事前に確認すべきポイントを順に解説します。

生命保険の見直しとは

生命保険の見直しとは、現在加入している保険契約の保障内容や保険料を、ライフステージや家族構成の変化に合わせて調整するプロセスです。契約を完全に終了させる「解約」とは異なり、保障を継続しながら必要な部分だけを変更できる点が特徴といえます。

見直しを行うことで、過不足のない保障を確保しながら、保険料の負担を適正化できます。また、最新の医療技術に対応した保障や、より効率的な保険商品への切り替えも検討できるでしょう。

見直しが必要な理由

ライフステージの変化に応じて、必要な保障が変わります。たとえば、独身時代には最小限の死亡保障で十分だった方も、結婚や出産を機に家族の生活費や教育費を準備するため、手厚い死亡保障が必要になるでしょう。

反対に、子どもが独立した後は、これまでの大きな死亡保障は不要になり、自分自身の医療保障や介護保障を重視すべきタイミングといえます。

医療保険やがん保険は、医療技術の進歩に合わせて保障内容が改定されています。古い契約のままでは、先進医療や新しい治療法に対応していない場合があるため、定期的なチェックが必要です。

見直しと解約の違い

見直しと解約は、どちらも保険契約に変更を加える手続きですが、その内容と影響は大きく異なります。

見直しは保障内容の調整

見直しとは、保障内容の調整や変更を指します。具体的には、保険金額の増減、特約の追加や解約、払済保険への変更など、契約を継続しながら内容を修正する方法です。保障が完全になくなることはなく、ライフステージに合わせて柔軟に対応できる点が特徴です。

解約は不要な契約の終了

一方、解約は契約を完全に終了させる行為です。解約が完了した時点で、すべての保障が消滅し、以後は保険金や給付金を受け取れなくなります。

生命保険を見直し・解約すべき人

生命保険は「目的と現状がずれている人」ほど見直す必要性が大きいといえます。具体的に、生命保険を見直すべき人の特徴を紹介します。

加入目的が現在のライフステージとズレている人

見直しが必要な代表的な状況は、加入目的と生活環境がずれているケースです。生命保険は「万一のときに家族の生活費を守る」目的で加入します。

しかし、子どもの独立や住宅ローン完済などで必要保障額が減ると、加入当時より大きな保障は不要になります。この状態を放置すると、保険料だけが重い負担になりやすいです。

- 共働きで世帯収入が安定している家庭では、以前より死亡保障が小さくても生活が保てる場合があります。ライフステージごとに保障額を見直すことは、家計管理の観点でも重要です。

年収比・家計比から見て保険料負担が過大な人

保険料が家計の負担として過大になっている場合も、見直しが必要です。一般的には、生命保険料は「手取りの5%以内」が家計に無理のない水準とされます。これを大きく超えると、貯蓄や投資に回す資金が不足し、長期的な資産形成を妨げる原因になります。

- 保険料が家計の負担になっている場合、必要以上の保険に加入している可能性を疑いましょう。本当に必要な保険だけを残し、解約したほうが合理的です。

生命保険の保障内容を見直すべきタイミング

生命保険の見直しは、ライフステージの変化に合わせて行うことが重要です。人生の節目となるイベントが発生したタイミングで保障内容を確認することで、過不足のない保障を確保しながら、無駄な保険料の支払いを避けられます。

結婚したとき:配偶者の生活を守るため

結婚は、生命保険を見直すべきタイミングです。独身時代とは異なり、配偶者の生活を守るための保障を検討する必要が生じます。

まず、配偶者の保障を追加検討すべきです。特に、どちらか一方が専業主婦・主夫になる場合や、収入に大きな差がある場合は、収入が多い方に万が一のことがあった際の保障を手厚くする必要があります。

- 具体的には、死亡保障の増額を検討しましょう。遺族年金や配偶者の収入を考慮したうえで、残された配偶者が当面の生活費を確保できる金額を設定することが重要です。

妊娠・出産したとき:配偶者だけでなく子どもの生活や将来を守るため

子どもが生まれることで、将来の教育費や養育費など、長期にわたる経済的な責任が発生します。

教育資金準備の開始が最優先課題となります。文部科学省の統計によれば、幼稚園から高校まで公立に通った場合でも約596万円、すべて私立の場合は約1,976万円の教育費が必要です。

さらに大学進学まで含めると、より多額の資金が必要になるでしょう。また、通学形態や塾の有無も、総額に影響します。

このため、学資保険や貯蓄性のある終身保険の活用を検討すべきです。学資保険は、契約者に万が一のことがあった場合でも、その後の保険料払込が免除され、満期時には保険金を受け取れる仕組みとなっています。

- 死亡保障の準備も必須といえます。子どもが独立するまでの期間、残された家族が生活費と教育費を賄えるだけの保障額が必要です。

用意すべき子どもの教育費は、進学ルートごとに異なります。詳しくは、こちらの記事を参考にしてみてください。

住宅を購入したとき:団信加入により保障内容を調整するため

住宅を購入する際は、団体信用生命保険(団信)と既存の生命保険との関係を整理する必要があります。

団体信用生命保険との調整が重要なポイントです。住宅ローンを組む際、多くの金融機関では団信への加入が義務付けられています。団信は、契約者が死亡または高度障害状態になった場合、住宅ローンの残債が保険金で完済される仕組みです。

このため、既存の死亡保障から住居費相当分を減額できる可能性があります。たとえば、月々の住宅ローン返済額が10万円で、賃貸住宅に住み続けた場合の家賃も同額だった場合、将来の住居費負担が実質的になくなるため、その分の保障は不要になります。

なお、団信に関してはこちらの記事で詳しく解説しています。あわせて参考にしてみてください。

子どもが独立したとき:死亡保障を縮小させるため

子どもが独立するタイミングは、生命保険を大きく見直す絶好の機会です。教育費の負担が終了し、必要な死亡保障額が大幅に減少するためです。

教育費負担の終了により、これまで確保していた教育資金分の保障は不要になります。子どもの独立後は、配偶者の生活費や老後資金の準備に重点を移すべきでしょう。

死亡保障の縮小検討が現実的な選択肢となります。ただし、配偶者の生活費や葬儀費用、相続対策のための保障は残しておく必要があります。

転職・独立したとき:公的保障との兼ね合いを考えるため

転職や独立は、社会保険制度が大きく変わるタイミングであり、生命保険の見直しが必須となります。

会社員から自営業者になる場合、厚生年金から国民年金に切り替わり、将来受け取れる年金額が減少します。また、健康保険から国民健康保険に変わることで、傷病手当金(病気やケガで働けない期間の所得補償)が受けられなくなる点に注意が必要です。

自営業者の保障については、特に慎重な検討が求められます。自営業者は会社員と比較して公的保障が薄いため、民間保険でしっかりと備えるべきでしょう。具体的には、就業不能保険や所得補償保険の加入を検討し、病気やケガで働けなくなった場合の収入減少に備えることが重要です。

傷病手当金を受け取れないケースや、就業不能保険に関して詳しく知りたい方は、こちらの記事を参考にしてみてください。

定年退職したとき:民間保険は基本的に不要になる

定年退職は、生命保険を抜本的に見直すよいタイミングです。収入が年金中心となり、生活スタイルも大きく変化するためです。

子どもがすでに独立し、住宅ローンも完済している場合、大きな死亡保障は必要ありません。配偶者の当面の生活費と葬儀費用、相続対策を考慮した最低限の保障で十分でしょう。

- 十分な預貯金や退職金があり、医療費に備えられている場合、医療保険やがん保険を解約しても問題ありません。

生命保険の解約を検討すべきタイミング

生命保険の解約は、保障が完全に消滅する重大な決断です。そのため、単なる見直しではなく、完全に解約すべき明確な理由がある場合に限って検討すべきでしょう。

ただし、どのような理由であっても、解約前には必ず解約返戻金の金額、保障の空白期間リスク、再加入の可能性などを十分に確認することが重要です。

保険料負担が重いとき

毎月の保険料が家計を圧迫している場合、解約を検討する前に、まず他の方法を試すべきです。

- 家計圧迫の解消が目的であれば、保険料負担を軽減する方法は解約以外にも複数あります。まず考えるべきは保障額の減額です。死亡保険金を半分に減らせば、保険料もおおむね半分程度になります。

また、特約の解約も有効な手段です。医療特約やがん特約など、主契約に付加している特約を外すことで、月々数千円の保険料削減が可能になるケースもあります。

定期保険と終身保険の違いについては、こちらの記事で詳しく解説しています。

保障が重複しているとき

複数の保険に加入している場合、知らないうちに保障内容が重複しているケースがあります。このような状況では、重複している保険のいずれかを解約することで、保険料を削減できます。

複数保険の整理必要性は、特に医療保障やがん保障で顕著です。たとえば、会社の団体保険と個人で加入した医療保険の両方で同じような入院給付金を設定している場合、片方を解約しても必要な保障は確保できるでしょう。

必要な保障が減少したとき

ライフステージの変化によって、必要な保障額が大幅に減少した場合も、解約を検討すべきタイミングのひとつです。

ライフステージの変化として大きいのは、子どもの独立です。これまで子どもの教育費や生活費のために高額な死亡保障を確保していた場合、独立後はその保障が過剰となる可能性があります。

- 貯蓄が十分になった場合も、保険の役割を見直すタイミングです。生命保険の本来の目的は、万が一の際に経済的な困難を避けるための備えです。十分な貯蓄や資産がある場合、保険でカバーする必要性は低下します。

より良い保険に切り替えるとき

現在加入している保険よりも、保障内容が充実していたり保険料が安かったりする商品が見つかった場合、切り替えを検討する価値があります。

保障内容の比較では、単純に保険金額だけでなく、給付条件や保障範囲も詳しく確認しましょう。たとえば、医療保険の入院給付金日額が同じでも、支払日数の上限や通院給付金の有無、先進医療特約の内容などで大きな差が生じます。

- 切り替え時の注意点として、必ず新しい保険の契約が成立してから、古い保険を解約しましょう。先に解約してしまうと、新しい保険の審査で加入を断られた場合、無保険状態になってしまいます。

また、告知内容によっては新しい保険に加入できない可能性もあるため、健康状態に不安がある方は特に注意が必要です。切り替えを検討する際は、まず新しい保険の告知内容を確認し、加入可能かどうか判断してから手続きを進めましょう。

解約返戻金が必要なとき

急な資金需要が発生し、解約返戻金を活用したい場合も、解約を検討する理由のひとつとなります。

緊急の資金需要としては、医療費や介護費用、住宅の修繕費用、事業資金など、さまざまなケースが考えられます。特に、予期せぬ出費が重なった場合、生命保険の解約返戻金が貴重な資金源となることもあるでしょう。

一般的に、貯蓄性のある保険では、契約後一定期間が経過すると返戻率が100%を超えるタイミングがあります。このタイミングで解約すれば、元本割れを避けられます。

年代ごとの保険の見直し・解約のポイント

生命保険の見直しや解約を検討する際は、年代ごとに異なるライフステージや経済状況を考慮することが重要です。30代、40代、50代、60代では、それぞれ優先すべき保障内容や注意すべきポイントが大きく異なります。

ここでは、各年代における見直し・解約の具体的なポイントと、その時期特有の注意事項について詳しく解説します。

30代の見直し・解約ポイント:ライフイベントごとに慎重に検討する

30代は、結婚や出産、住宅購入など、人生の大きな転機が集中する時期です。このライフイベントの変化に合わせて、保険の見直しを積極的に行うべきタイミングといえます。

結婚・出産による保障の増額は、30代における重要な検討事項です。独身時代には最小限の保障で十分だった方も、家族ができることで必要保障額は大きく変わります。

- 特に、配偶者が専業主婦・主夫の場合や、小さな子どもがいる場合は、死亡保障を手厚くする必要があります。一般的には、年間生活費の10〜15年分程度の死亡保障が推奨されます。具体的な金額としては、2,000万円〜5,000万円程度が目安となるでしょう。

医療保障の基本確保については、30代のうちに必要十分な保障を整えておくことが重要です。30代はまだ健康状態が良好な方が多く、保険料も比較的安い年齢です。この時期に入院日額5,000円〜10,000円程度の医療保険と、がん保険に加入しておけば、医療費リスクに備えられます。

40代の見直し・解約ポイント:教育費と老後準備を同時に意識

40代は、子どもの教育費負担が本格化する一方で、老後資金の準備も意識し始める時期です。保険の見直しでは、現在と将来のバランスを取ることが求められます。

子どもの教育費ピーク期の対応が最優先課題です。子どもが中学生・高校生になると、塾代や部活動費、受験費用など、教育関連の支出が増加します。さらに大学進学を控えている場合は、入学金や授業料などまとまった資金が必要になります。

この時期は、死亡保障を手厚く維持することが重要です。万が一のことがあった場合でも、子どもが大学を卒業するまでの教育費と生活費を賄える保障額を確保しましょう。

- 既存の医療保険の保障内容を見直し、入院日額や手術給付金が十分かどうか確認してください。ただし、高額療養費制度や勤務先の付加給付、預貯金などを踏まえて、医療保険・がん保険の必要性を判断しましょう。

年代ごとに健康状態や家族状況は異なるため、必要な保険にも差があります。年代別の生命保険の選び方について、こちらの記事で解説しています。

50代の見直し・解約ポイント:徐々に保障を縮小させる

50代は、子どもの独立と老後生活の準備という2つの大きな転換期を迎える年代です。保険の見直しでは、死亡保障の縮小と老後保障の充実化が必要になります。

子どもの独立による保障見直しは、50代前半の重要な検討事項です。子どもが大学を卒業し、就職や結婚で独立すると、これまで必要だった教育費や生活費の保障は不要になります。

なお、生命保険の必要性に関してはこちらの記事で解説しています。あわせて参考にしてみてください。

60代以降の見直し・解約ポイント:相続対策以外の保険は不要

60代は、定年退職を迎え、収入が年金中心となる時期です。保険の見直しでは、保険料負担の適正化と必要な保障の維持というバランスが求められます。

年金生活と保険料負担のバランスも慎重に考える必要があります。年金収入は現役時代の収入と比較して大幅に減少するケースが一般的です。子どもがすでに独立し、住宅ローンも完済している場合、高額な死亡保障は必要ありません。

75歳以上になると後期高齢者医療保険に加入し、自己負担割合は原則1割になります(所得に応じて2割または3割になることもあります)。公的医療保険による給付が手厚くなるため、医療保険やがん保険の必要性は小さくなります。

相続対策としての活用は、60代以降になると本格的に考えるべきテーマです。まとまった資産がある方は、終身保険を活用した相続対策が有効です。特に、現金や預貯金が多い場合、その一部を終身保険に変えることで、相続税の非課税枠を活用できます。

資産を保有している方にとって、生命保険は相続対策を進めるうえで利用しやすいツールです。生命保険を活用した相続税対策に関しては、こちらの記事を参考にしてみてください。

生命保険の見直し方法は「保障を厚くする」「保障を減らす」の2パターン

生命保険の見直しには、複数の方法があります。解約して新しい保険に加入し直すだけでなく、既存の契約内容を調整することで、保障を継続しながら自分に合った形に変更できます。

ここでは、保障額の増減、特約の追加・解約、払済保険や延長保険への変更、契約転換制度の活用、新規契約への乗り換えなど、具体的な見直し方法について詳しく解説します。

保障を手厚くする方法

保障額の増額

保障額の増額は、結婚や出産など、家族が増えたタイミングで検討すべき見直し方法です。既存の保険契約に保障を追加することで、新たに保険に加入するよりも手続きが簡単なケースがあります。

子どもが生まれた場合、教育費や生活費の保障として死亡保険金を増やす必要があります。この場合、既存の契約の保障額を増額し、保障を手厚くすればよいでしょう。

ただし、収入が減少している時期に増額すると保険料の負担が重くなる可能性があるため、家計全体のバランスを考慮して判断しましょう。

特約の追加

特約の追加は、主契約を維持しながら保障内容を充実させる方法です。医療保障やがん保障、介護保障など、必要な保障を効率的に追加できます。

主な特約の種類としては、医療特約、がん特約、先進医療特約、介護特約、災害割増特約などがあります。

先進医療特約は、公的医療保険の対象外となる先進医療を受けた場合に、技術料を保障する特約です。先進医療は高額になるケースが多いため、月々数百円程度の保険料で加入できる先進医療特約は、コストパフォーマンスが高い保障といえます。

保障を縮小する方法

保障額の減額

保障額の減額は、子どもの独立や住宅ローンの完済など、必要な保障額が減少したタイミングで有効な方法です。保障を維持しながら保険料負担を軽減できるため、解約を検討する前に必ず検討すべき選択肢といえます。

減額のメリットは、保障を完全に失わずに済むことです。たとえば、死亡保険金3,000万円を1,000万円に減額すれば、保険料も概ね3分の1程度になります。それでも1,000万円の保障は継続されるため、万が一の際には一定の保障を受けられます。

特約の解約

特約の解約は、不要になった保障を整理し、保険料を削減する有効な方法です。主契約は維持したまま、特約のみを解約できるため、柔軟な見直しが可能です。

特約のみの解約方法は比較的簡単で、保険会社に連絡して解約の申し出をするだけで手続きができます。解約請求書に必要事項を記入し、保険証券のコピーとともに提出すれば、通常は数週間程度で手続きが完了します。

払済保険への変更

払済保険への変更は、以後の保険料払込を中止し、その時点での解約返戻金を元に、保険期間を変えずに保障を継続する方法です。保険料の支払いが困難になった場合に有効な選択肢といえます。

払済保険の仕組みは、解約返戻金を原資として、同じ保険期間の保険に切り替えることです。たとえば、30年満期の養老保険を15年経過時点で払済保険に変更した場合、残りの15年間は保険料を支払わずに保障を継続できます。

ただし、保険金額は変更前よりも減少します。減少の程度は、変更時点での解約返戻金の額や残りの保険期間によって異なりますが、一般的には元の保険金額の30〜70%程度になるケースが一般的です。

延長保険への変更

延長保険への変更は、その時点での解約返戻金を元に、保険金額を変えずに保険期間を短縮する方法です。払済保険とは逆のアプローチで、保障額を優先する場合に適した選択肢といえます。

延長保険の特徴は、死亡保険金の額は変更前と同額を維持できる点です。ただし、保険期間が短縮されるため、延長期間満了後は保障がなくなります。延長期間の長さは、変更時点での解約返戻金の額によって決まります。

契約転換制度の活用

契約転換制度は、現在の保険契約の積立部分や配当金を転換価格として、新しい保険に切り替える制度です。まったく新規に加入するよりも保険料負担が軽減されますが、注意すべき点も多い方法です。

転換制度の仕組みは、既存契約の解約返戻金や配当金を新しい契約の一部に充当することで、保険料を割り引く仕組みです。新しい契約の保険料から転換価格分が差し引かれるため、通常よりも安い保険料で加入できます。

- ただし、転換後の保険料は転換時の年齢で再計算されるため、若い頃に加入した元の契約と比較すると、割引後でも保険料が高くなる可能性があります。また、保険会社が解約を防ぐ目的で提案するケースもあるため、契約転換は慎重に判断しましょう。

生命保険を解約する前に確認すべき3つのポイント

生命保険の解約は、保障が完全に消滅する重大な決断です。一度解約してしまうと元に戻すことはできないため、解約前には必ず複数の確認事項をチェックする必要があります。

また、解約以外の選択肢についても改めて検討し、本当に解約が最善の方法なのかを慎重に判断しましょう。ここでは、解約前に必ず確認すべき重要事項について詳しく解説します。

解約返戻金はいくらか

解約返戻金は、保険契約を解約した際に契約者が受け取れる金額です。すべての保険に解約返戻金があるわけではなく、また金額も保険の種類や契約期間によって異なります。

解約返戻金とは、契約者が払い込んだ保険料の一部が積み立てられたものです。ただし、保険料の全額が積み立てられているわけではありません。保険料の一部は、毎年の保険金支払いや保険会社の運営費用に充てられるためです。

- そのため、解約返戻金の額は、払い込んだ保険料の総額よりも少なくなるのが一般的です。特に、契約後間もない時期に解約すると、解約返戻金がまったくないか、あってもごくわずかな金額となります。

貯蓄型保険に加入している方の場合、解約返戻金は特に重要です。詳しくは、こちらの記事やQ&Aを参考にしてみてください。

保障の空白期間が発生しないか

保障の空白期間とは、保険を解約してから新しい保険に加入するまでの期間、または解約後に保険に加入できない状態で、まったく保障がない状態を指します。この期間に万が一のことがあっても、保険金や給付金は一切受け取れません。

解約後の無保障期間については、特に注意が必要です。生命保険を解約すると、解約が完了した時点ですべての保障が消滅します。その日以降に死亡したり、病気やケガをしたりしても、保険金や給付金は支払われません。

たとえば、医療保険を解約した翌日に事故で入院することになっても、入院給付金は受け取れません。また、死亡保険を解約した後に突然亡くなった場合、遺族は死亡保険金を受け取れず、経済的に困窮する可能性があります。

再加入の可能性はないか

生命保険を一度解約してしまうと、再度加入する際には改めて健康状態の告知が必要となります。解約時には想定していなかった健康上の問題が発生し、再加入できなくなるリスクについて十分に理解しておく必要があります。

年齢による保険料上昇は、再加入時のデメリットです。生命保険の保険料は、契約時の年齢によって決まります。年齢が上がるほど病気やケガのリスクが高まるため、保険料も高く設定されます。

たとえば、30歳で加入した医療保険を40歳で解約し、45歳で再加入する場合、同じ保障内容でも月々の保険料が高くなります。死亡保険も同様で、年齢が上がるほど保険料負担は重くなる点に注意しましょう。

生命保険を見直し・解約するときの注意点

生命保険の見直しは家計を軽くするチャンスですが、やり方を誤ると「保障の空白期間」や「税金・再加入リスク」など思わぬ落とし穴があります。ここでは、見直し前に必ず確認しておきたい注意点を解説します。

解約のタイミングを誤ると損をすることがある

契約からの経過年数が短い段階で解約すると、解約返戻金が払込保険料を下回り、結果的に損をするケースがあります。特に貯蓄型保険は、10年未満では返戻率が低く、受け取れる金額が思ったより少ないことが多いです。

また、解約返戻金の増加カーブは契約期間後半に急上昇するため、あと数年待てば返戻率が改善することも。焦らず、契約内容・返戻金の推移を必ず確認してから判断しましょう。

保障を追加すると保険料の負担が重くなる

見直しの際に「将来が不安だから」と保障を増やしすぎるのも注意が必要です。医療保険やがん保険、死亡保障を複数契約すると、月々の保険料が積み上がり、固定費として家計を圧迫する原因になります。

特に共働き世帯や教育費のかかる時期は、過剰な保障が貯蓄の妨げになることも少なくありません。保障を追加する前に、「本当に必要なリスクか」「他の保険や公的保障でカバーできないか」を整理しましょう。生命保険文化センターの試算によると、公的医療保険で自己負担限度額は一定に抑えられています。民間保険はその“上乗せ分”として位置づけるのが基本です。

節約目的だけで見直すと保障不足になる

「保険料を減らしたい」という理由だけで見直すと、いざというときに保障が足りないという落とし穴があります。たとえば、医療保障を減らしすぎて入院時の自己負担が増えたり、死亡保障を削って家族の生活費が足りなくなったりするケースです。

保険は万が一のリスクに備える仕組みであり、節約目的だけで決めると本来の役割を果たせません。見直しの際は、費用削減と保障充実のバランスを意識し、必要な部分はしっかり残すようにしましょう。

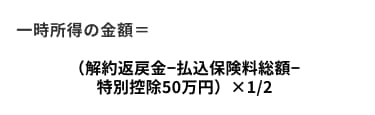

確定申告が必要になることがある

解約返戻金の課税については、受け取った解約返戻金が払込保険料総額を上回る場合、その差額が課税対象となります。課税区分は一時所得として扱われ、他の所得と合算して総合課税の対象となります。

たとえば、解約返戻金が400万円、払込保険料総額が300万円の場合、一時所得の金額は「(400万円−300万円−50万円)×1/2=25万円」となります。この25万円が他の所得に加算され、税率に応じた所得税と住民税が課税されます。

解約返戻金が払込保険料総額を下回る場合、つまり元本割れしている場合は、課税対象となる所得は発生しません。

特に、変額保険での受け取る保険金は課税関係がやや複雑です。変額保険で保険金や解約返戻金を受け取ったときの税金については、こちらのQ&Aを参考にしてみてください。

生命保険を解約するメリットとデメリット

生命保険の解約には、メリットとデメリットの両面があります。保険料負担から解放されるメリットがある一方で、保障が完全に消滅するというデメリットも存在します。

ここでは、解約のメリットとデメリットを詳しく解説し、年代別の注意点についても説明します。これらの情報をもとに、解約が本当に最善の選択なのかを慎重に判断しましょう。

解約のメリット:保険料負担を軽減し貯蓄や投資に回す資金を増やせる

生命保険を解約することで得られるメリットは、主に経済的な負担軽減とライフプランの柔軟性向上です。保険料を削減できるため、家計のキャッシュフローが改善されます。

特に、複数の保険に加入している場合、不要な保険を整理することで、月々数万円の支出削減が可能となるケースもあります。この削減分を貯蓄に回したり、他の必要な支出に充てたりできるでしょう。

生命保険文化センターの「2024年度生命保険に関する全国実態調査」によれば、世帯年間払込保険料の平均は約35.3万円(月額約2.9万円)です。もし不要な保険を解約してこの半額程度に抑えられれば、年間約18万円の節約となり、10年間で180万円の資金を他の用途に活用できます。

まとまった資金の確保も、解約の重要なメリットです。貯蓄性のある保険を解約すると、解約返戻金を受け取れます。急な医療費や教育費、住宅の修繕費用など、予期せぬ出費が発生した際の資金源となるでしょう。

「万が一に備える」という保険の本質を踏まえると、基本は掛け捨て型保険をおすすめします。掛け捨て型保険の特徴やメリットなどは、こちらの記事を参考にしてみてください。

解約のデメリット:死亡や病気などに対する備えが薄くなる

保障の消滅は、解約時に注意すべきデメリットです。解約が完了した時点で、すべての保障がなくなります。その日以降に死亡したり、病気やケガをしたりしても、保険金や給付金は一切受け取れません。

特に、医療保険やがん保険を解約した後に重大な病気が発覚した場合、高額な医療費を全額自己負担しなければならなくなります。公的医療保険の高額療養費制度があるとはいえ、差額ベッド代や先進医療の技術料など、自己負担となる費用も少なくありません。

死亡保険を解約した後に突然亡くなった場合、遺族は死亡保険金を受け取れず、経済的に困窮する可能性があります。受け取れる社会保障や預貯金などを把握したうえで、解約してもあなた自身や家族が困らないかを確認しましょう。

障害年金と遺族年金は、リスクに備えるうえで理解すべき制度です。詳しくは、これらの記事を参考にしてみてください。

生命保険の解約手続きの流れ

生命保険の解約手続きをスムーズに進めるためには、事前の準備が重要です。解約を決断した後、適切な手順で手続きを進めることで、不要なトラブルを避けられます。

ここでは、解約前の準備から解約完了後の証明書類の保管まで、解約手続きの全体の流れを詳しく解説します。

解約前の準備

解約手続きを始める前に、まず保険証券を確認しましょう。保険証券には、契約者名、被保険者名、証券番号、保険金額、保険期間、保険料などの重要な情報が記載されています。

特に、保険金額や保障内容が現在のニーズに本当に合っていないか、もう一度チェックすることが重要です。また、証券番号は解約手続きの際に必要となるため、メモしておくとよいでしょう。

解約返戻金の試算も、解約前に必ず行うべき準備です。解約することで実際にいくら受け取れるのか、正確な金額を把握しておく必要があります。

必要書類の準備

解約手続きには、いくつかの書類が必要です。事前に準備しておくことで、手続きをスムーズに進められます。

解約請求書は、保険会社から取り寄せる書類です。保険会社に連絡すると、解約請求書を郵送してもらえます。また、保険会社によっては、ウェブサイトからダウンロードできる場合もあります。

解約請求書には、契約者の氏名、住所、証券番号、解約理由、解約希望日、解約返戻金の振込先口座などを記入します。記入漏れや誤りがあると手続きが遅れるため、丁寧に記入しましょう。

なお、勤務先の団体保険に入っている場合は手続きが異なります。詳しくは、こちらの記事をご覧ください。

解約の申し込み方法

解約の申し込み方法には、主に3つの選択肢があります。それぞれにメリットとデメリットがあるため、自分の状況に合った方法を選びましょう。

保険会社窓口での手続き

保険会社窓口での手続きは、対面で相談しながら解約できる方法です。その場で疑問点を質問したり、他の選択肢について相談したりできるメリットがあります。

必要書類を持参すれば、窓口で解約請求書に記入し、その場で手続きを完了できます。郵送のやり取りが不要なため、早く手続きが完了する方法といえます。

担当者経由での手続き

担当者経由での手続きは、保険加入時からの担当者に連絡して、解約手続きを依頼する方法です。自宅や職場を訪問してもらえる場合もあり、利便性が高い方法といえます。

担当者への連絡方法は、名刺に記載されている電話番号やメールアドレスに連絡するのが一般的です。担当者の連絡先がわからない場合は、保険会社のコールセンターに問い合わせれば、担当者から折り返し連絡してもらえます。

訪問日時を調整し、必要書類を準備しておけば、その場で解約請求書に記入し、手続きを完了できます。

コールセンターでの手続き

コールセンターでの手続きは、保険会社のカスタマーセンターに電話して、解約手続きを進める方法です。

電話での申し込みについては、保険会社のコールセンターの電話番号に連絡し、解約したい旨を伝えます。コールセンターの電話番号は、保険証券や「ご契約内容のお知らせ」、保険会社のウェブサイトで確認できます。

コールセンターでの手続きは、仕事などで窓口に行く時間がない方や、担当者と直接会いたくない方に適した方法です。

解約返戻金の受け取り

解約手続きが完了すると、解約返戻金がある保険の場合は、指定した口座に解約返戻金が振り込まれます。

振込までの期間は、解約手続きが完了してから通常1週間〜2週間程度です。保険会社によって多少異なりますが、長くても1か月以内には振り込まれるのが一般的です。

振込が遅れている場合や、予定日を過ぎても入金がない場合は、保険会社に問い合わせましょう。書類の不備や記入ミスなどがあると、手続きが遅れる可能性があります。

生命保険の見直し相談はどこですればいい?

生命保険の見直しや解約は、自分だけで判断するのが難しい場合があります。保障内容の適切性、保険料の妥当性、税金への影響など、専門的な知識が必要となる場面も少なくありません。

ここでは、保険会社の窓口、保険代理店、ファイナンシャルプランナー、オンライン相談など、それぞれの相談先の特徴と活用方法について詳しく解説します。

保険会社の窓口

保険会社の窓口は、現在加入している保険について相談する際の直接的な相談先です。自社の商品に精通した担当者から、詳しい説明を受けられます。

直接相談のメリットとしては、まず現在の契約内容について正確な情報を得られることです。保険証券だけではわかりにくい保障内容や、解約返戻金の正確な金額、特約の詳細などを確認できます。

また、減額や払済保険への変更など、解約以外の選択肢についても、具体的な試算をしてもらえます。「保険金額を半分に減額すると保険料はいくらになるのか」「払済保険に変更すると保険金額はいくらになるのか」といった具体的な数字を確認できる点は大きなメリットです。

保険代理店の活用

保険代理店は複数の保険会社の商品を取り扱っており、自分に合った保険を幅広い選択肢の中から選べる点が大きなメリットです。

複数社比較のメリットとしては、まず各社の保険商品を横並びで比較できることです。死亡保険、医療保険、がん保険など、同じ種類の保険でも、保険会社によって保障内容や保険料が異なります。

また、保険代理店の担当者は、複数社の商品を取り扱っているため、保険商品全般に関する知識が豊富です。「今の年齢ならどの保険会社の商品がおすすめか」「保険料を抑えながら充実した保障を得るにはどうすればよいか」といった、より広い視点からのアドバイスを受けられるでしょう。

ただし、保険代理店も営利企業であるため、手数料の高い商品を優先的に勧めてくる可能性があります。提案内容をそのまま受け入れるのではなく、自分でも保障内容や保険料を確認し、納得したうえで判断することが重要です。

ファイナンシャルプランナーへの相談

ファイナンシャルプランナー(FP)は、保険だけでなく、家計全般の相談に乗ってくれる専門家です。生命保険の見直しを、家計全体の最適化の一環として考えたい場合に適した相談先といえます。

FPは、生命保険の見直しを単独で考えるのではなく、家計全体のバランスを考慮してアドバイスしてくれます。たとえば、「保険料を削減した分を老後資金の積立に回す」「住宅ローンの繰上返済と保険料削減のバランスを考える」といった、総合的な視点からの提案を受けられるでしょう。

中立的なアドバイスを受けられる点も、FPへの相談の大きなメリットです。特定の保険会社に所属していない独立系のFPであれば、特定の商品を売るためのバイアスがかからず、純粋に相談者にとって最善の選択肢を提案してくれます。

資産運用や保険に関する相談相手の選び方は、こちらの記事を参考にしてみてください。

見直した結果「今のままでいい」も正解

見直しを検討した結果、「現在の保険をそのまま継続する」という判断になることもあります。これは決して時間の無駄ではありません。以下の条件が揃っているなら、現状維持は合理的な選択です。

見直しや解約が不要なケース

- 保険料が家計を圧迫していない

- 保障内容が現在のライフステージの必要性に合っている

- 健康状態に不安があり、乗り換えリスクを負えない

- 加入から年数が浅く、乗り換えると再び保険料が割高になる

見直しの本来の目的は「保険を変えること」ではなく、「今の保険が自分に合っているかを確認すること」です。現状維持という結論も、根拠を持って出せれば十分な成果といえます。

この記事のまとめ

生命保険の解約と見直しは、人生における重要な決断のひとつです。保険料の負担軽減という短期的なメリットだけでなく、長期的な保障の必要性や、将来の健康リスクも考慮したうえで判断する必要があります。

ライフステージに合わせた保障の見直しにより、過不足のない安心を確保できます。特に解約を検討する際は、解約返戻金の有無や保障の空白、再加入の可否を必ず確認しましょう。

判断に迷う場合は保険会社や代理店、ファイナンシャルプランナーに相談し、専門的な視点で判断することが賢明です。

投資のコンシェルジュを使ってみませんか?

金融系ライター

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。

関連ガイド

団体信用生命保険(団信)って入るべき?住宅ローン契約前に知るべき仕組み・費用・選び方

2026.03.06

難易度:

傷病手当金がもらえないケース7選|うつ病や適応障害時の扱い、振り込まれないときの確認ポイントを解説

2026.07.01

難易度:

就業不能保険とは?仕組み・給付条件・必要な人をわかりやすく解説【2026年】

2026.06.11

難易度:

民間の医療保険とは?必要かどうかの判断軸、代表的な商品10選を解説

2026.05.08

難易度:

がん保険は必要か?いらない人の特徴・代表的な商品・選ぶときのポイントを解説

2026.05.07

難易度:

団体保険とは?種類やメリット・デメリットから退職時の注意点まで解説

2026.03.12

難易度:

関連する専門用語

生命保険

生命保険とは、契約者が一定の保険料を支払うことで、被保険者が死亡または高度障害になった際に保険金が支払われる仕組みのことです。主に遺族の生活保障を目的とし、定期保険や終身保険などの種類があります。また、貯蓄性を備えた商品もあり、満期時に保険金を受け取れるものもあります。加入時の年齢や健康状態によって保険料が異なり、長期的な資産運用やリスク管理の一環として活用されます。

解約返戻金

解約返戻金とは、生命保険などの保険契約を途中で解約したときに、契約者が受け取ることができる払い戻し金のことをいいます。これは、これまでに支払ってきた保険料の一部が積み立てられていたものから、保険会社の手数料や運用実績などを差し引いた金額です。 契約からの経過年数が短いうちに解約すると、解約返戻金が少なかったり、まったく戻らなかったりすることもあるため、注意が必要です。一方で、長期間契約を続けた場合には、返戻金が支払った保険料を上回ることもあり、貯蓄性のある保険商品として活用されることもあります。資産運用やライフプランを考えるうえで、保険の解約によって現金化できる金額がいくらになるかを把握しておくことはとても大切です。

団体信用生命保険(団信)

団体信用生命保険とは、住宅ローンを組んだ人が亡くなったり高度障害になったりした場合に、その時点のローン残高が保険金で返済される保険です。多くの場合、住宅ローンを借りる際に金融機関が加入を条件とすることがあり、略して「団信(だんしん)」とも呼ばれます。 この保険に加入しておけば、万が一のことがあった際に遺族がローンを引き継ぐ必要がなくなり、家に住み続けることができるため、大きな安心材料になります。保障の範囲は、死亡や高度障害に限らず、がんや三大疾病、就業不能までカバーするタイプもあり、ライフスタイルに応じて選ぶことができます。

定期保険

定期保険とは、あらかじめ決められた一定の期間だけ保障が受けられる生命保険のことです。たとえば10年や20年といった契約期間のあいだに万が一のことがあれば、保険金が支払われますが、その期間を過ぎると保障はなくなります。保障期間が限定されているため、保険料は比較的安く設定されています。特に子育て世代や住宅ローンを抱えている方など、特定の期間だけ万が一の保障を重視したい場合に適しています。貯蓄性はなく、純粋に「保障のための保険」である点が特徴です。

終身保険

終身保険とは、被保険者が亡くなるまで一生涯にわたって保障が続く生命保険のことです。契約が有効である限り、いつ亡くなっても保険金が支払われる点が大きな特徴です。また、長く契約を続けることで、解約した際に戻ってくるお金である「解約返戻金」も一定程度蓄積されるため、保障と同時に資産形成の手段としても利用されます。 保険料は一定期間で払い終えるものや、生涯支払い続けるものなど、契約によってさまざまです。遺族への経済的保障を目的に契約されることが多く、老後の資金準備や相続対策としても活用されます。途中で解約すると、払い込んだ金額よりも少ない返戻金しか戻らないこともあるため、長期の視点で加入することが前提となる保険です。

収入保障保険

収入保障保険とは、契約者が死亡または高度障害になった場合に、遺された家族が毎月一定額の保険金を受け取れる生命保険の一種です保険金は一括ではなく、年金のように月々の定額支給という形で受け取るため、日々の生活費や教育費など、継続的な支出に備えるのに適した保険です。 この保険の特徴は、契約期間が経過するごとに受け取れる総額(=支給期間)が短くなるため、保険料が比較的割安に設定されていることです。必要な保障額を効率よく確保できることから、特に子育て中の家庭や、一家の収入を支える人に万が一があった場合のリスクに備えたい方に人気があります。