投資のガイド

Guide

2026年版iDeCo(個人型確定拠出年金)完全ガイド|今後の改正内容やメリット・デメリットを解説

難易度:

執筆者:

公開:

2025.08.04

更新:

2026.03.17

iDeCoは「節税できる制度」として知られますが、改正によって拠出上限や手続きが変わり、受取時の課税(退職所得控除の調整)も含めて判断が難しくなっています。誤解したまま始めると、掛金設定や変更のタイミングを誤り、期待した税効果を得られないことも。この記事では、iDeCoの仕組みからメリット・注意点、改正の要点、掛金変更・上限・受取までを体系的に整理します。

iDeCoとは何か?制度の仕組みと特徴

iDeCo(個人型確定拠出年金)は、公的年金に上乗せして任意加入できる「私的年金」の一種です。公的年金(国民年金・厚生年金)は全員加入の 1階部分 ですが、iDeCoは自分で積立てる 3階部分 にあたります私的年金には他に企業年金〈企業型DCや確定給付企業年金(DB)等〉や国民年金基金、個人年金保険などがあります)。

iDeCoでは加入者自身が 毎月一定額(掛金)を拠出し、自ら選んだ金融商品で運用を行います。その運用成果に応じて将来受け取れる金額が変わる 確定拠出型 の年金制度です。

他の年金制度との違いを簡単に整理すると、以下のようになります。

| 年金制度名 | 制度の位置づけ | 拠出者(負担者) | 運用・管理 | 給付内容の特徴 |

|---|---|---|---|---|

| 企業型DC(確定拠出年金) | 会社が導入する私的年金 | 主に会社(※マッチング拠出で社員負担も可) | 社員本人が運用・管理 | 運用結果により将来受取額が変動 |

| 確定給付企業年金(DB) | 会社が導入する私的年金 | 会社 | 会社が運用・管理 | 将来の給付額があらかじめ保証される |

| iDeCo(個人型DC) | 個人が任意で加入 | 全額自己負担 | 本人が運用・管理 | 運用結果により受取額が変動、税制優遇が大きい |

iDeCoの最大の特徴は、掛金拠出から運用益、受取に至るまで税制面のメリットがあることです。拠出した掛金が全額所得控除になるため毎年の所得税・住民税が軽減され、運用中の利息や運用益も非課税で再投資されます。

- そして60歳以降に受け取る際も、一定額まで税金が優遇されます。こうした「3つの税制メリット」によって、同じ金額を積み立てる場合でもiDeCoを使えば効率的に資産形成できます。また、掛金は月5,000円から少額で始められるため、自分のペースで無理なく老後資金を準備できる点も魅力です。

iDeCoの主なメリットと老後資金づくりへの効果

iDeCo(個人型確定拠出年金)は、老後資金を効率的に準備できる制度として、多くの優遇措置が用意されています。特に税制面でのメリットは大きく、加えて資産形成の継続性・柔軟性も確保されており、長期的な資産構築に適しています。以下では、iDeCoの主な利点を6つの観点から解説します。

掛金が全額所得控除の対象になる

iDeCoに拠出した掛金は、全額が「小規模企業共済等掛金控除」の対象となり、課税所得から差し引かれます。これにより、所得税と住民税が軽減され、実質的に手取りが増える仕組みです。

- たとえば月1万円を拠出し、所得税率10%・住民税率10%の人なら、年間約2.4万円の節税になります。月2.3万円(年間27.6万円)を拠出すれば、税率20%で約5.5万円、30%で約8.3万円もの税負担が軽減される計算です。掛金額と税率が高いほど節税効果は大きくなります。

運用益が非課税で複利効果を最大化できる

通常の金融商品では、運用益(利息・配当・譲渡益)に約20%の税金がかかりますが、iDeCo口座内で得た運用益はすべて非課税で再投資されます。

仮に運用益が100万円出た場合、通常の課税口座では約20万円の税金が差し引かれますが、iDeCoなら全額がそのまま再運用に回ります。非課税の効果が積み重なることで、長期運用における複利の恩恵を大きく受けられます。

- この差額も再投資できるので、翌年以降さらに大きな運用元本で運用できるわけです。長期になるほど「税金を払わず運用できる」というのは強力なアドバンテージと言えます。

受取時にも税制優遇がある

iDeCoで積み立てた資産は、60歳以降に一時金または年金形式で受け取れます。この受取時にも税優遇があります。

一時金であれば「退職所得控除」が適用され、勤続年数や拠出年数に応じて多くの部分が非課税となるケースも。年金形式で受け取る場合も「公的年金等控除」の対象となり、一定額までが非課税または低税率で受け取れます。

退職金との控除調整についてはこちらのQ&Aもご参照ください。

ポータビリティが高く転職後も継続しやすい

iDeCoは個人単位の制度であるため、転職や退職などで勤務先が変わっても、制度の利用を原則継続できます。拠出額の変更や一時停止も可能で、ライフステージに応じた設計がしやすい仕組みです。

- また、企業型DC(企業型確定拠出年金)を離れた際に、資産をiDeCoに移すことも可能です。長期での継続運用を支える柔軟性は、制度活用の大きな強みです。

転職時の資産移換以下の記事で詳しく解説しています。

少額から始められ掛金変更も柔軟に行える

iDeCoは月額5,000円から、1,000円単位で掛金を設定できます。毎月の予算に応じて無理のない金額から始められ、年1回は掛金額の見直しも可能です。

また、年1回以上、任意の月にまとめて拠出する「年単位拠出」も選択でき、ボーナス月などに対応した設計も可能です。こうした柔軟性は、長期的な継続を後押しします。

老後資金を確実に積み立てられる

iDeCoは原則60歳まで資金の引き出しができないため、「うっかり使ってしまう」ことがなく、計画的な資産形成に向いています。受取開始は60歳〜75歳の間で選べるため、公的年金の受給時期や資産状況に合わせた調整も可能です。

- なお、加入者が高度障害となった場合は「障害給付金」を受け取れることがあり、税務上は非課税と整理されています。一方、死亡時に遺族が受け取る「死亡一時金」は、一般に相続税の対象(みなし相続財産)として扱われます。

iDeCoのデメリットと注意点|制度の本質を理解したうえでの活用を

iDeCoは節税効果をはじめとする数々のメリットがある一方で、制度の性質上どうしても無視できないデメリットや注意点も存在します。以下では、特に押さえておきたい6つのポイントについて解説します。

iDeCoのデメリットについては以下の記事で詳しく解説しています。

60歳まで資金を引き出せない

iDeCoの最大の制約は、原則として60歳になるまで積み立てた資金を引き出すことができない点です。途中解約や一時的な引き出しは、住宅購入や教育資金といった理由でも認められていません。急な出費が必要になってもiDeCoの資産に手を付けることはできず、当面使う可能性のある資金とはしっかり分けて管理する必要があります。

例外として、高度障害状態になった場合や、脱退一時金の支給要件(一定の資産額や加入期間の制限)を満たした場合に限り、60歳前の引き出しが可能です。

元本割れのリスクがある

iDeCoでは、自分で選んだ運用商品によって資産を増やすことになります。

- そのため、特に投資信託などのリスク資産を選んだ場合、運用成績次第で元本割れを起こす可能性があります。実際に、拠出総額を下回るケースもゼロではありません。

一方で、長期・積立・分散を基本とした運用を行えば、短期的な価格変動の影響は平準化され、複利効果によって元本割れリスクは相対的に低減されます。元本確保型の商品も選べますが、その場合リターンは非常に限定的です。自分のリスク許容度に応じて、適切な運用スタイルを選ぶことが重要です。

手数料がかかる

iDeCoでは、利用にあたり各種の手数料が発生します。主なものは以下の通りです。

- 初回加入時手数料:2,829円(税込)

- 毎月の管理手数料:約171円(国民年金基金連合会105円+信託銀行66円)

さらに、金融機関によっては独自の運営管理手数料(月額数十〜数百円)が上乗せされる場合もあります。現在は多くのネット証券でこの部分が無料化されており、実質171円のみで運用できるケースが主流ですが、拠出がない月でも信託銀行等への手数料は差し引かれ続けます。

拠出額が小さいと手数料の比重が高くなるため、コスト意識は重要です。できるだけ低コストの金融機関を選びましょう。

自分で運用判断をする必要がある

iDeCoは、金融機関や運用商品の選定、資産配分の見直しなど、基本的に自助努力で管理していく制度です。NISAよりも制度設計や手続きが複雑で、申込にも一定の手間がかかる点にハードルを感じる方も少なくありません。

ただし、初期設定さえ済めば運用の変更は年1回程度でも問題なく、継続負荷はそこまで大きくありません。迷った場合は、年齢に応じて自動調整されるターゲットデートファンドなどを活用する手もあります。多くの金融機関ではiDeCo専用サポートも用意されているため、必要に応じて相談しながら進めることが可能です。

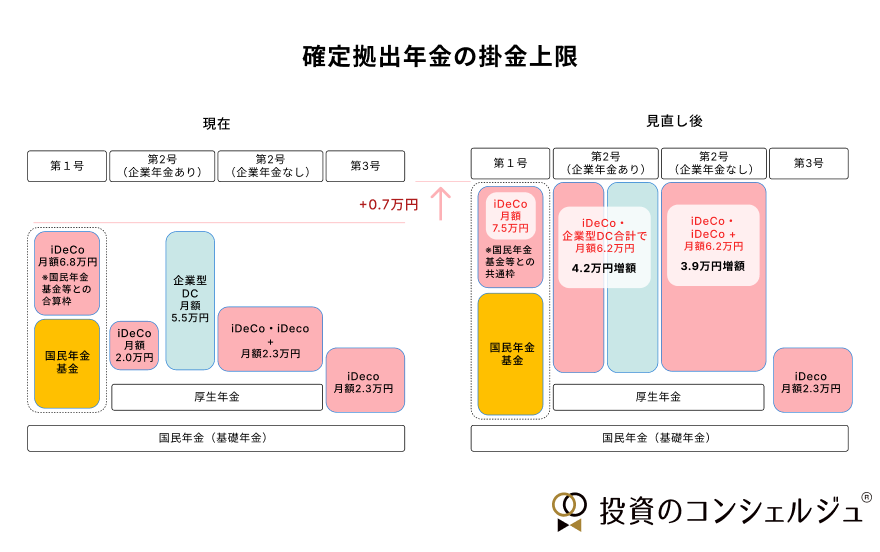

掛金上限や加入条件に制約がある

iDeCoの掛金は、職業や年金制度の種類によって上限額が異なります(2025年12月現在)。

- 自営業者:月額68,000円

- 会社員(企業年金なし):月額23,000円

- 公務員:月額20,000円

また、原則として国民年金の被保険者である必要があり、免除中などの人は加入できません。企業型DCに加入している会社員も、一定条件下での併用となるため、事前に自分の属性に応じた拠出上限や制度利用条件を確認することが大切です。

節税効果が小さいケースもある

iDeCoの節税メリットは、あくまで所得があり、税金を納めていることが前提です。たとえば非課税所得の範囲にある人や無職の方は、掛金が所得控除されても節税にはならず、制度のメリットを十分に享受できません。

- また、安全資産だけで運用している場合、運用益がそもそも少ないため、非課税メリットが実質的に機能しない可能性もあります。さらに、一定の所得層では社会保険料の軽減効果も限定的となることがあります。

iDeCoを始める際は、将来の所得見込みや手数料を踏まえて、自身の状況に合ったシミュレーションを行うことが大切です。

iDeCoの加入資格と掛金の上限額|誰がいくらまで積み立てられるのか?

iDeCo(個人型確定拠出年金)は、原則として日本国内に居住する20歳以上60歳未満の国民年金加入者が対象です。ただし、国民年金の被保険者区分(第1号〜第3号)や勤務先の年金制度の有無によって、加入条件や拠出可能な金額が異なります。以下では、「誰が・何歳まで・いくらまで」加入・拠出できるのかを、制度改正の最新動向も踏まえて解説します。

加入資格と年齢要件

加入できるのは国民年金の被保険者

iDeCoへの加入対象は、以下のいずれかの国民年金被保険者です。

iDeCoの加入対象者

- 第1号被保険者:自営業者・フリーランス・学生など

- 第2号被保険者:会社員・公務員などの厚生年金加入者

- 第3号被保険者:第2号被保険者に扶養されている専業主婦(夫)など

かつては企業年金(DB・DC)に加入している会社員や公務員はiDeCoに加入できませんでしたが、2022年の法改正により、現在は企業年金の有無にかかわらずiDeCoの加入が可能となっています。

一方で、以下のような人は原則加入できません。

- 国民年金の未加入者(例:海外在住で任意加入していない)

- 国民年金保険料の免除期間中の人

- 老齢基礎年金の受給者

加入年齢の上限

従来は「60歳未満」が加入可能年齢の上限でしたが、2022年5月の法改正により「65歳未満」に拡大(60歳以降は国民年金被保険者に限る)されました。これにより、会社員や自営業者の継続加入が可能になっています。

- 2025年6月の年金制度改正法で、上限を70歳未満に引き上げる改正が成立(施行は2028年頃予定)。老齢給付金受給前であれば高齢者の加入が広がります。

掛金の上限額と拠出方法

iDeCoで拠出できる掛金の上限額は、働き方によって異なります。

| 加入区分 | 掛金上限額 | 備考 |

|---|---|---|

| 自営業・フリーランス(第1号) | 68,000円 | 国民年金基金と合算での上限 |

| 会社員(企業年金なし) | 23,000円 | 第2号被保険者、企業年金未加入 |

| 会社員・公務員(企業年金あり) | 20,000円 | 2024年12月より一律引き上げ |

| 専業主婦(夫)など(第3号) | 23,000円 | 企業年金制度なし |

※企業型DCとの合算上限は月55,000円まで。会社の掛金が少額な場合、差額分をiDeCoで積立可能。

掛金の下限は月額5,000円(年額60,000円)です。会社員・公務員は年に一度まとめて拠出することも可能です(年1回以上・任意月)。

なお、2026年12月1日(2027年1月26日引落分から適用)から、会社員や公務員の拠出限度額が最大月額6万2,000円へ引き上げられる予定です。また、加入可能年齢も70歳未満へ引き上げられる予定です。

iDeCoの掛金を変更する方法

iDeCo(個人型確定拠出年金)の掛金変更は、年1回(12月分から翌年11月分まで)可能です。最低5,000円から1,000円単位で設定でき、運営管理機関(金融機関)を通じて手続きします。変更は企業型DCの事業主掛金変動を除き、年間1回限定で、反映まで1〜2.5カ月かかるのが一般的です。

手続きは「加入者掛金額変更届」を使用します。金融機関のウェブサイトからダウンロードするか、電話で郵送依頼します。

注意点として、12月手続きで翌年1月引落から適用されます。変更前に家計や投資計画を見直し、無理のない額に調整を。詳細は加入機関のFAQを確認してみてください。iDeCoの制度改正の全体像

iDeCoは時代の変化にあわせて、制度の改正が行われてきました。直近に行われた改正や、今後予定されている改正の内容を確認しましょう。

iDeCoの「節税効果」はどれくらい?年収別シミュレーションで確認

iDeCoの最大の魅力の一つが、掛金全額が所得控除の対象となる「節税効果」です。では、実際にどれくらいの税負担軽減につながるのでしょうか。以下は、年収別にシミュレーションした例です。

| 年収(目安) | 課税所得(目安) | 所得税+住民税の合計税率 | 月2.3万円拠出(年27.6万円)の節税額 |

|---|---|---|---|

| 400万円 | 約180万円 | 15% | 約4.1万円 |

| 600万円 | 約380万円 | 30% | 約8.2万円 |

| 800万円 | 約550万円 | 30% | 約8.2万円 |

| 1,000万円 | 約700万円 | 33% | 約9.1万円 |

| 2,000万円 | 約1,450万円 | 43% | 約11.9万円 |

| 3,000万円 | 約2,350万円 | 50% | 約13.8万円 |

※税率は、所得税+住民税の合計(概算)で計算しています。実際の控除額や税率は、各人の扶養状況・控除の有無などにより異なる場合があります。

このように、年収が高く税率の高い人ほど、iDeCoによる節税メリットは大きくなります。特に、税率が30%を超える層では、拠出した金額の3割以上が「実質的に税金の節約」として戻ってくる計算です。

節税効果を最大限に活かすには、自分の所得水準に合わせて掛金を設定し、長期的に積み立てを継続することがカギとなります。

ただし、すべての方に節税メリットがあるわけではありません。たとえば、所得税・住民税が非課税の方(専業主婦・低所得世帯など)は、そもそも控除対象となる所得がないため、iDeCoの主な節税メリットを享受できません。その場合でも、運用益が非課税である点や、老後の年金資産として積み立てられる点は一定のメリットといえるでしょう。

iDeCoの節税効果についてはこちらのQ&Aもご参照ください。

iDeCoの受け取り方と税金–老後資金を賢く受け取る

iDeCoで積み立てた資産は、原則60歳以降に受け取りが可能になります。受け取り方法は「一時金(一括受取)」と「年金(分割受取)」の2種類があり、組み合わせて受け取ることもできます。

それぞれ税制上の扱いが異なりますので、有利な方法を選ぶことが大切です。また、前述の通り受取開始時期は60歳から75歳まで選択可能で、自身の状況に応じて柔軟に設計できます。

一時金で受け取る場合

一時金(「老齢給付金」の一時金受取)として受け取る場合、退職金と同じく「退職所得扱い」となり、退職所得控除が適用されます。退職所得控除額は勤続(加入)年数に応じて計算され、iDeCoの場合は加入期間がこれに相当します。

具体的には20年までは年40万円、20年超は年70万円が控除額として積み上がり、算出された控除額までは非課税になります。控除額を超える部分があっても、退職所得は税法上1/2課税の優遇がありますので、実効税率は大幅に低く抑えられます。

- 今後の退職スケジュールと受取方法をシミュレーションし、最も税負担が少なくなる組み合わせを選びましょう。

年金形式で受け取る場合

年金(「老齢給付金」の年金受取)として分割受取する場合は、公的年金等と合算して「公的年金等所得」として課税されます。この場合、公的年金等控除が適用され、年金収入から一定額が非課税枠となります。

公的年金等控除額は年齢や年金額によりますが、65歳未満なら年間70万円、65歳以上なら年間120万円までは無税になるラインがあります(所得金額調整控除等もあります)。iDeCo年金の場合、公的年金(国民年金・厚生年金)と合算して控除計算されるため、公的年金をあまり受け取っていない方ほど控除枠に余裕があり有利です。逆に公的年金だけで控除枠を超えている高齢者では、iDeCo年金はその超過分に課税されます。

年金受取を選ぶメリットは、一度に多額を受け取らず分散して税負担を平準化できる点にあります。また、公的年金等控除は毎年適用されますので、複数年に渡って控除枠を活用できる利点もあります。

- 一部を一時金、残りを年金とハイブリッド受取にすることも認められています。例えば「基礎控除内の額を年金で毎年受け取り、残りは一時金で受け取る」といった柔軟な設計もできますので、税負担を最小化しつつ資金計画に沿った形にすることができます。

なお、iDeCoをはじめ退職金の最適な受取方法は人によって異なります。詳しくは、こちらの記事も参考にしてみてください。

一時金vs年金どちらが得か?

一時金vs年金、どちらがお得かはその人の状況によります。一時金受取は退職所得控除によりまとまった額でも非課税になりやすいメリットがあります。特に退職金が少ない人やiDeCo資産が控除枠内に収まる人は、一括受取で完結させるほうが手続きもシンプルで良いでしょう。

一方、退職金が多く控除枠を使い切ってしまう人や、公的年金等控除の余力がある人は、年金形式でゆっくり受け取ったほうがトータルの税負担が軽くなることがあります。また、「一度に受け取ると使ってしまいそうなので年金形式で計画的に使いたい」といった心理的な面も考慮すべきポイントです。

- おすすめの使い分けとしては、退職金との兼ね合いを見て「一時金+年金の組み合わせ」を検討することです。例えば退職所得控除枠までは一時金で非課税受取し、残り資産は年金で公的年金控除枠内で受け取る、といった設計です。こうすれば双方の控除枠をフル活用できるため、非常に効率的に受け取れます。

iDeCoの脱退一時金とは

iDeCo(個人型確定拠出年金)の脱退一時金は、老後資金を長期積み立てるための制度で、原則として60歳まで途中解約できません。しかし、極めて限定的な条件をすべて満たせば、加入資格を失った後に一時金として受け取れます。これは「脱退一時金」と呼ばれ、簡単に言えば「緊急時の救済措置」です。

主な条件は以下の通りです。①60歳未満であること。②企業型DCに加入していないこと。③iDeCo加入ができない状況(例

iDeCoの運用商品–種類と選び方のポイント

iDeCoでは、自分の掛金をどのような商品で運用するかを加入者自身が選択します。各金融機関はiDeCo向けの運用商品ラインナップを用意しており、一般に預貯金・保険の元本確保型商品と、投資信託の元本変動型商品が提供されています(法律上、少なくとも1本は元本確保型商品を含めることが義務付けられています)。

運用成果を高めるには適切な商品選びが重要ですが、ポイントは「長期・積立・分散」の考え方に沿って資産配分を決めることです。

iDeCoで選べる主な商品カテゴリー

| 商品カテゴリー | 元本の安全性 | 主な特徴 | メリット | 注意点・デメリット | 向いている人 |

|---|---|---|---|---|---|

| 定期預金・MRF等(元本確保型) | 元本保証(ペイオフ範囲内) | 預金や短期金融商品で運用 | 元本割れリスクがない/価格変動がない | 超低金利でリターンが極めて小さい/インフレで実質価値が目減り | 価格変動を避けたい人/短期的な安全性重視 |

| 保険商品(元本確保型) | 元本保証 | 年金保険など保険会社提供の商品 | 元本割れリスクがない/一定の利回り | 利回りが低い/取扱金融機関が減少傾向 | 元本確保を重視したい人 |

| 投資信託(元本変動型) | 元本変動 | 株式・債券・REIT等に分散投資 | 中長期でリターンが期待できる/商品選択肢が豊富 | 価格変動(リスク)がある | 長期で資産形成したい人/多くの加入者の主力 |

定期預金・MRF等(元本確保型)

元本割れリスクのない商品です。預金なら元本と最低利息が保証されます(ペイオフの範囲内)。しかし超低金利の現状ではリターンはごくわずかです。「リスクを取りたくない」という方は選択できますが、長期の資産形成手段としては物足りなさが残ります。またインフレが進むと実質価値は目減りする点にも注意が必要です。

保険商品(元本確保型)

生命保険会社が提供する年金保険など。定期預金と同様に元本保証型で、わずかな利回りがつく程度です。運営管理機関によっては保険商品がラインナップされている場合があります。銀行等でiDeCo口座を開設すると扱っていることがありますが、近年は低コストの投資信託の人気に押され、採用が減ってきています。

投資信託(元本変動型)

株式・債券・REIT(不動産)などに投資するファンド商品です。iDeCoの運用の主役と言ってよいでしょう。各金融機関ごとに20〜35本程度の投資信託が用意され、国内外の株式型・債券型、バランス型、ターゲットイヤー型など様々なタイプがあります。

値動き(リスク)はありますが、中長期ではリターンも期待できるため、多くの加入者がこの投資信託を活用しています。実際、iDeCo全体で見ると預金よりも投資信託で運用されている割合が圧倒的に高く、長期の資産形成という制度目的にも適しています。

- こうした商品の中から、自分の運用方針に合った配分で選択していきます。基本的な考え方として、長期で運用するほどリスク資産での運用メリットが高まると考えられています。若い加入者ほど運用期間が長く取れるため、多少リスクを取ってでもリターンを狙う戦略(株式多めの配分など)が有効です。

商品選びのポイント

自分のリスク許容度を把握する

投資信託には値動きがありますが、人によってその許容度(どの程度の損失なら受け入れられるか)は様々です。値動きの小さい順に「預金<債券型ファンド<バランス型ファンド<株式型ファンド」となりますので、自分がどれくらいのリスクまでなら許容できるかイメージしてみてください。例えば「元本割れは絶対嫌だ」という場合は預金中心、「5~10%くらいの一時的な下落は気にしない」というならバランス・株式型も含める、といった具合です。

長期・分散投資を基本に考える

iDeCoは長期間コツコツ積み立てる運用に適しています。一度にまとめて投資するわけではないので、高値掴みのリスクも平準化されます。また国内外の複数資産に分散投資することで、リスクを抑え安定したリターンを得やすくなります。

したがって、国内外の株式・債券・REITをバランスよく組み合わせることが理想的です。自分で組むのが難しければ、最初から複数資産に分散投資してくれるバランス型ファンドを選ぶのも手です。

低コストの商品を選ぶ

投資信託には信託報酬(運用管理費用)がかかります。これは運用資産から日々差し引かれるコストで、長期ではパフォーマンスに大きな差をもたらします。幸いiDeCo向けのファンドには信託報酬の低いインデックスファンドが多く揃っていますので、なるべく信託報酬の低いものを選ぶのが基本です。

- インデックス型であれば年率0.1〜0.3%程度、アクティブ型でも1%未満程度の商品が多いでしょう。特に何を選ぶか迷ったら、「低コスト」「分散が効いている」ファンドを1~3本選んで積み立てるだけでも十分です。

たとえば全世界株式インデックス1本に絞る、あるいは国内株・外国株・債券の3本を均等に積み立てる、といった簡素な方法でも長期的にはしっかり効果が出ます。

年代に応じて配分調整(スイッチング)を行う

先述の通り、若いうちはリスク資産比率を高めに、年齢が上がるにつれて安全資産を増やす戦略が有効です。もし若い頃に株式100%で攻めたとしても、50代以降で債券や預金にシフトすれば、60歳時点での資産変動リスクは大きく抑えられます。

途中で商品のスイッチング(預け替え)も可能なので、定期的に資産状況をチェックしながら適宜リバランスすると良いでしょう。iDeCoでは最低年1回は商品の配分指図を変更できますので、年に一度「現在の資産配分が目標とかけ離れていないか」確認し、必要があれば配分比率を修正してください。

受け取りが近づいてきたら元本確保型の併用を検討する

絶対に元本を減らしたくない資金については、定期預金や保険といった元本確保型商品を一部組み入れるのも有効です。ただし安全資産ばかりでは運用益非課税の恩恵がほぼ受けられなくなってしまいます。リスクとリターンのバランスを考え、例えば「預金

- 例えば年齢やリスク許容度に関する質問に答えると、おすすめの配分例を提示してくれるサービスもあります。また金融機関によっては、「バランス型中心」「低コストインデックス中心」などコンセプト別のモデルポートフォリオ情報を提供していますので参考にすると良いでしょう。

iDeCoにかかる手数料–コストを把握しよう

iDeCoを利用するにあたっては、避けて通れない各種手数料があります。手数料は運営主体である国民年金基金連合会等に支払う共通費用と、運営管理機関(金融機関)ごとに異なる運営管理手数料に分かれます。賢くiDeCoを活用するには、この手数料構造を理解し、なるべくコストを抑えることが重要です。

主な手数料の種類

加入時手数料(初回のみ)

iDeCoに新規加入する際に国民年金基金連合会に支払う手数料です。一律2,829円(税込)*となっており、初回の掛金拠出時に差し引かれます。

例えば月1万円を初回拠出する場合、実際には12,829円が口座から引き落とされ、そのうち2,829円が手数料として充当されます。この初回手数料は金融機関に関わらず共通で発生する費用です。

口座管理手数料(運用期間中の毎月)

iDeCo口座を維持するために毎月かかる費用です。内訳は国民年金基金連合会105円+事務委託先金融機関(日本カストディ銀行)66円+運営管理機関の手数料となっています。国民年金基金連合会と信託銀行の分、計171円(税込)は加入者全員が必ず負担します。

運営管理機関の手数料は金融機関によって異なり、0円〜数百円と差があります。現状ではSBI証券や楽天証券、マネックス証券、松井証券といった主要ネット証券を中心に条件なし手数料0円の金融機関が増えており、加えてりそな銀行や三井住友銀行など大手行も無料プランを提供しています。

- したがって金融機関選び次第では毎月171円の最低コストで利用可能ですが、逆に運営管理手数料を月数百円取るような機関もあります。月額手数料は長期では大きな差になるため、金融機関選びの最重要ポイントです。

給付時手数料(受取時)

老齢給付金や脱退一時金を受け取る際にも所定の手数料がかかります。例えば一時金で受け取る場合、国民年金基金連合会に440円、信託銀行に660円程度(合計約1,100円、税別)などが差し引かれる設定が一般的です。

年金受取の場合も、年金支払いごとに数百円単位の手数料が発生します。これら給付関連手数料は受取金額から控除される形で徴収されます。

その他の手数料

他にも、iDeCo口座を別の金融機関に移管する場合や、企業型DCからiDeCoへ資産移換する場合などに移換手数料が発生します。また掛金引き落としができなかった際の再振替手数料、書類の再発行手数料など細かな費用もあります。

ただし一般的な利用ではこれらが頻繁にかかることはありません。主に意識すべきは上記1~3の手数料です。

手数料の負担を最小化するには?

手数料は資産運用のマイナス要因になるため、可能な限り抑えたいものです。以下のポイントに注意しましょう。

運営管理手数料が安い金融機関を選ぶ

これは最も効果的です。幸い、現在は多数の金融機関で運営管理手数料が実質0円となっています。具体的には、SBI証券・楽天証券・マネックス証券・松井証券などのネット証券各社、さらにはりそな銀行や三井住友銀行(みらいプロジェクト)なども無条件0円です。

これらを利用すれば毎月のコストは171円(基金連合会+信託銀行分)のみで済みます。逆に地方銀行や保険会社系などでは月300円〜450円程度の手数料を取る例もあります。

- 20年間で見れば0円と400円では約10万円もの差になります。金融機関選びでほぼ勝負が決まると言っても過言ではありません。基本的に「運営管理手数料が無料or安いところ」を選びましょう。

信託報酬等も含めトータルコストを意識

毎月の口座管理料だけでなく、運用商品の信託報酬もコストです。せっかく口座管理料が安くても、選んだ投資信託の信託報酬が高ければトータルコストは上がってしまいます。iDeCoはどの金融機関でも取り扱い商品の本数に限りがありますが、ネット証券などは低コストファンドを厳選してラインナップしています。

逆に一部の銀行では運用商品が限定的でコストが高めだったりするので注意が必要です。商品選びの際には信託報酬の水準も必ず確認し、なるべく低コストの商品を選ぶようにしましょう)。

拠出が止まっても手数料はかかる

転職や一時的な事情で掛金拠出を休止することも可能ですが、その間も信託銀行への月66円は口座残高から引かれ続けます。運営管理機関手数料についても、0円の所は問題ないですが、有料の所では拠出停止中も徴収されます。

拠出を止めたまま放置すると資産が少しずつ目減りしてしまうため、できるだけコストの安い機関に資産を置いておくことが大切です。もし今利用中の金融機関の手数料が高いと感じたら、他社への移管(ポータビリティ行使)も検討しましょう。

加入時手数料は避けられない

初回2,829円についてはどの道必要なコストなので、「最初にいくらかかるか」を理由に躊躇しすぎる必要はありません。とはいえ例えば1万円だけ積み立ててすぐ辞めた…などというと手数料負けになりますので、長期利用する前提で初期コストを回収する意識は持ちましょう。少なくとも数年~10年単位で続けるつもりで始めれば、初期手数料の元は十分取れるはずです。

- iDeCoの手数料負担を軽減するには「金融機関選び」「低コスト運用」「継続利用」がカギとなります。知らずに高コストの金融機関を使い続けるのは非常にもったいないです。ぜひ口座開設前に手数料体系を確認し、ベストな選択をしてください。

iDeCoの始め方–加入手続きの流れと注意点

iDeCoを始める手続きは、他の金融商品に比べるとやや時間と手間がかかるものです。しかし一つ一つは難しくありませんので、順を追って確実に進めていきましょう。以下、一般的な加入までの流れとポイントを解説します。

手続き全体の流れ

| STEP | 手続き内容 | 主な作業・ポイント |

|---|---|---|

| STEP1 | 金融機関を選ぶ | 運営管理機関(証券会社・銀行等)を選定。手数料、取扱商品、サービスを比較。ネット証券はオンライン完結が多い |

| STEP2 | 加入申込書の記入・提出 | 申込書類の記入・提出(オンライン完結の場合あり)。基礎年金番号の分かる書類を添付 |

| STEP3 | 国民年金基金連合会での審査・登録 | 運営管理機関経由で連合会が加入資格・記載内容を審査 |

| STEP4 | 加入完了・初回掛金拠出 | 加入者番号・パスワードが郵送。指定口座から掛金引落→口座で買付 |

| STEP5 | 運用商品の配分指定 | 掛金の配分割合を指定。未指定・変更はWebで指図 |

| 補足 | 税制手続き | 初回手数料2,829円は初回掛金から控除 |

STEP1:金融機関を選ぶ

まず運営管理機関となる金融機関(証券会社・銀行等)を決めます。後述の金融機関比較を参考に、手数料や取扱商品、サービス面から自分に合ったところを選びましょう。口座開設はネット証券の場合ほぼオンラインで完結できます(本人確認書類やマイナンバー提出あり)。

STEP2:加入申込書の記入・提出

金融機関に資料請求またはオンライン申込を行うと、iDeCo加入申込書類一式が手元に届きます(Webで申込完結する場合もあります)。必要事項を記入し、本人確認書類や基礎年金番号の分かる書類(年金手帳コピー等)を添えて返送します。

会社員・公務員の場合、以前は勤務先に記入してもらう「事業主の証明書」が必要でしたが、2024年12月よりこの手続きは不要となりました。

勤務先への確認なしに直接申し込めるため、かなり手続きが簡素化されています(企業年金の加入状況は後で連合会が自動確認します)。ただし企業型DCに同時加入している場合などは、勤務先に「iDeCo加入の意思表示」を行う社内手続きがあるケースもありますので、念のため自社の人事担当に確認すると安心です。

STEP3:国民年金基金連合会での審査・登録

提出書類が運営管理機関でチェックされた後、国民年金基金連合会に送られます。そこで加入資格や記入内容の審査が行われ、問題なければiDeCo加入者として登録されます。この審査~登録に1~2ヶ月程度かかるのが一般的です。

つまり申し込みから実際に初回掛金が引き落とされるまで、1~2ヶ月(場合により最大3ヶ月弱)要します。気長に待ちましょう。

STEP4:加入完了・初回掛金拠出

加入手続き完了後、「加入者番号(記号番号)」やオンラインアクセス用パスワードなどが郵送されてきます。これで正式にiDeCo口座開設完了です。初回の掛金引き落としは、申込時期によって異なります。

通常、毎月の掛金は翌月26日(金融機関休業日の場合は翌営業日)に指定の金融機関口座から引き落とされ、約一週間後にiDeCo口座へ買付・配分されます。例えば1月中に申込手続き完了→3月26日から掛金拠出開始、のようなタイムラグがあります。

金融機関によって初回引落月のスケジュール案内があるので、それに従って進めてください。引き落とし日に口座残高不足だと掛金拠出がスキップされてしまうので注意しましょう(不足が続くと自動脱退扱いになる恐れもあります)。

STEP5:運用商品の配分指定

加入申込時に同時に運用商品の配分指定(掛金を何に何%配分するか)を行っている場合は、初回掛金がその指示通りに配分・買付されます。未指定の場合や後から変更したい場合は、各運営管理機関のウェブサイト等にログインして指図を行います。初回配分指示はとても重要ですので、申込時点で商品配分を決めておくことをおすすめします(もし迷って決められない場合、一旦仮で指定し後から変更も可能です)。

- また年末調整や確定申告で所得控除を受けるには、口座開設年の末に国民年金基金連合会から届く「小規模企業共済等掛金払込証明書」を提出する必要があります。これは毎年10〜11月頃に送付されますので、会社員の方は年末調整の書類に添付することを忘れないでください(初年度は加入時期によっては翌年確定申告になる場合もあります)。

加入手続きの注意点・アドバイス

必要書類の不備に注意

申込書の記入漏れ・ミスや、本人確認書類・基礎年金番号確認書類の添付漏れがあると手続きが遅れます。記入は黒のボールペンで丁寧に、提出書類の有効期限やコピーの鮮明さなどもチェックしてください。特に基礎年金番号(年金手帳や基礎年金番号通知書に記載)は正確に転記しましょう。マイナンバー提出が必要な場合もあります(最近の申込では個人番号の記入欄があります)。不備なく一回で通すことがスムーズな加入への近道です。

勤務先情報の確認

事業所の名称や所在地、厚生年金加入状況などを書く欄があります。ここは会社の就業規則や給与明細に書かれた正式名称を写すか、人事に聞いてください。企業年金(企業型DC/DB)の有無についても申込用紙で聞かれる場合がありますので、わからなければ事前に確認を。もっとも2024年以降は「事業主証明書」が不要になったため、多少の情報不足があっても連合会側で追って把握できる仕組みです。とはいえ可能な範囲で正確に書いておきましょう。

掛金引落口座の残高管理

掛金の引き落とし日は毎月26日頃です。指定口座に十分な残高を用意しておきましょう。引落しに失敗するとその月の掛金は後追いでまとめて拠出できない仕組みです(掛け損ねた分は将来増額しても取り返せません)。1回逃すとその分の節税メリットも失われるため、預金残高には常に余裕を持たせましょう。特に初回は手数料分多めに引き落とされる点も要注意です。

加入~初回拠出まで時間がかかる

前述の通り、申込から実際に積立が始まるまで1〜2ヶ月程度要します。年度末など申し込みが集中する時期はさらに時間がかかる場合もあります。あまりソワソワせず構えておきましょう。もし3ヶ月以上音沙汰が無ければ金融機関に問い合わせてみてください。

企業型DCからの移換手続き

転職等で企業型DCからiDeCoに資産を移す場合、少し手順が増えます。在職中に企業型DCの資産をiDeCoへ移す(「併用移換」といいます)ケースや、退職時に企業型DCをiDeCoに持ち込むケースなどがあります。

こちらは会社や前の運営管理機関とのやり取りが発生するため、各ケースに応じた手続きを踏みましょう。基本的には金融機関が案内してくれますので指示に従えばOKです。

- 全体として、iDeCo加入手続きは時間はかかるが一度きりです。最初だけ少し頑張れば、あとは長年にわたり税優遇の恩恵を受けられると考えれば、手間をかける価値は大いにあります。

iDeCoの金融機関選び・比較–どこで始めるべき?

iDeCoは多数の金融機関(運営管理機関)で利用できますが、金融機関によってサービス内容や手数料、商品ラインナップに違いがあります。ここでは主要なポイントを比較し、金融機関選びのヒントを示します。

金融機関選びのチェックポイント

運営管理手数料

先述の通り、毎月の口座管理手数料(運営管理機関分)の有無は極めて重要です。他の条件を差し置いても、まず**「運営管理手数料が0円かどうか」を確認しましょう。幸い、2025年現在で無条件0円を宣言している機関が多数あります。

SBI証券・楽天証券・マネックス証券・松井証券といったネット証券はもちろん、りそな銀行やイオン銀行、ゆうちょ銀行なども無料です(ゆうちょは加入時のみ2,829円+追加で1,034円の手数料ありで月額は無料)。

一方、地方銀行や信用金庫の一部では月300円程度かかるケースが残っています。基本的に手数料無料の大手金融機関を選べば間違いありません。

取扱商品ラインナップ

iDeCoで選べる運用商品の種類・本数は金融機関ごとに異なります。多いところでは30本以上、少ないところは10本台の場合もあります。またラインナップの質(信託報酬の低いファンドが揃っているか、バランス型はあるか等)もチェックしましょう。

ネット証券系は投資信託の品揃えが豊富で低コストファンドが揃う傾向にあります。例えばSBI証券はオリジナルの「セレクトプラン」で業界最低水準の信託報酬ファンドを厳選するなどしています。一方で銀行系では、自社グループの投信に偏っていたり、アクティブファンド中心でインデックスが少ないケースもあります。

自分が運用したい商品があるかという視点で選ぶことも大切です。人気のあるeMAXIS Slimシリーズや楽天・全米株式などを扱うかどうか、といった具体的チェックも良いでしょう。

サービス・使い勝手

長く付き合うものなので、操作性やサポートも無視できません。Webサイトやスマホアプリの使いやすさ、情報提供の充実度、コールセンターの対応なども比較ポイントです。

NPOの調査では、加入者用Webサイトの使いやすさにおいてSBI証券やマネックス証券、松井証券などが高評価との結果があります。また、大手証券はiDeCo専用相談窓口やセミナーが充実していますし、銀行は対面相談に強みがあります。自分が相談しやすいチャネルを持つ機関を選ぶのも良いでしょう。ネットで完結したいならネット証券、店舗で相談したいならメガバンク系や地方銀行系が安心かもしれません。

独自特典

一部の金融機関では、iDeCo残高に対して独自のポイント付与を行ったり、投資信託の保有ポイント対象としたりしています。例えば松井証券はiDeCo資産残高に対してポイント還元する業界初の施策を打ち出しています。楽天証券やSBI証券は通常の投資信託保有ポイントはありますが、iDeCoについては対象外です(2025年現在)。

このような独自サービスや特典も加味すると、わずかながら差がつく場合があります。ただしポイント目的で高コスト機関を選ぶのは本末転倒なので、判断材料としては二次的なものと考えましょう。

主な金融機関の比較例

| 区分 | 代表例 | 手数料の傾向(金融機関手数料) | 利便性・サポート | 向いている人 |

|---|---|---|---|---|

| ネット証券系 | SBI証券、楽天証券、マネックス証券、松井証券 など | 0円が一般的 | Web管理が使いやすい | 迷ったら最有力。コスト・商品数・操作性重視 長期で効率よく運用したい人 |

| メガバンク・信託銀行系 | 三菱UFJ、みずほ、三井住友、りそな、野村信託 など | 一部は無料型プランあり | 支店で相談できる安心感 | 対面相談の安心感が欲しい人 預金を含めた超安全運用も選択肢にしたい人 |

| 地方銀行・保険系等 | 地方銀行、保険会社が運営管理機関のケース | 月300〜400円程度かかることが多い | 地元密着で相談しやすい場合がある | 企業提携などで指定がある人 地元で対面相談を最重視し、コスト増も許容できる人 |

ネット証券系

SBI証券・楽天証券・マネックス証券・松井証券など。手数料は無条件0円、商品数が多く低コスト、Web管理画面が使いやすい。特にSBI・楽天・マネックスは利用者数が多く人気です。SBI証券はネット証券最大手で、セレクトプランには先進的なファンドが揃い評価が高いです。

楽天証券も信託報酬が低い商品をラインナップしつつ、楽天銀行等との連携メリットもあります。マネックス証券は情報発信やサポートが充実しています。松井証券は後発ながらポイント還元などユニークなサービスを展開しています。総じてネット証券は迷ったら選んでおけば安心な水準と言えるでしょう。

メガバンク・信託銀行系

三菱UFJ銀行、みずほ銀行、三井住友銀行、りそな銀行、野村信託など。りそな・三井住友は手数料無料型プランあり。商品ラインナップは銀行ごとに特色があります。

例えば、りそな銀行は低信託報酬の商品を揃える努力をしており評価が高いです。一方、野村證券など証券大手は手数料無料化が遅れている面もあります(2025年現在、野村證券は月255円、大和証券275円程度の手数料が発生)。

メガバンク系は支店で相談できる安心感がありますが、商品数はネット証券に比べ少なめです。ただし銀行系は預金商品も扱うため、超安全運用志向の方には選択肢になります。

地方銀行・保険系等

地方銀行や保険会社が運営管理機関となっているケースもあります。多くは金融機関手数料が月300〜400円かかります。商品も系列の投資信託中心となり、選択肢は限られがちです。

特段の理由が無ければ、手数料無料の全国区金融機関を利用したほうがメリットは大きいでしょう。ただ、勤務先企業が提携する金融機関を指定している場合や、地元密着で相談したい場合は選ぶ余地もあります。

- 「特にこだわりが無ければ手数料無料の大手ネット証券を選ぶ」のが無難です。迷ったらSBI証券か楽天証券を選んでおけば、大きな不満はないでしょう。なお、金融機関は後から変更(移管も可能ですので、最初に選んだところが合わなければ乗り換えることもできます(その際は先方に移管手数料を確認してください、1,000~4,000円程度です)。しかし基本的には一度決めたら長く使うほうが楽ですので、慎重に選んでみてください。

ライフイベントとiDeCo–人生の変化にどう対応する?

人生における様々なイベント(転職、退職、結婚、出産、海外転居など)は、iDeCoの加入状況や運用に影響を与える場合があります。ここでは代表的なケースごとに、iDeCoをどう扱えばよいかを解説します。iDeCoは基本的にポータブルな制度であり、うまく手続きを行えばどんな状況でも制度を継続・活用できる柔軟性があります。

転職した場合

iDeCoは基本的に継続可能

転職や独立により国民年金の種別(第1号~第3号)が変わっても、iDeCoの加入資格は維持されます。原則、そのまま継続可能です。

種別変更の手続きが必要

転職後は「種別変更届」「勤務先変更届」などを運営管理機関に提出します。企業年金の有無により掛金上限が変わることがあり、必要に応じて掛金の見直しも行います。

企業型DCとの関係

転職先に企業型DCがあっても、原則iDeCoとの併用は可能です。ただし、企業型DCの規約によってiDeCoの拠出制限がある場合も。また、前職で企業型DCに加入していた場合は、資産を6か月以内にiDeCoへ移す必要があります(自動移換に注意)。

掛金額の見直しも柔軟に

収入変動に応じて掛金の増減や一時停止(運用のみ継続)も可能です。停止中も口座管理手数料は発生します。

退職・無職になった場合

国民年金の種別と加入資格

退職すると、第2号(会社員)から第1号(自営業)や第3号(専業配偶者)に変わります。いずれもiDeCoは継続可能ですが、第1号になると国民年金保険料を自分で納める必要があります。免除申請をするとiDeCoには加入できなくなるので注意が必要です。

iDeCoの継続・停止の判断

退職後も収入があれば掛金を継続可能です。第1号なら上限6.8万円、第3号なら2.3万円。掛金が厳しい場合は最低5,000円まで減額、または一時的に拠出を停止して運用だけ続けることもできます。退職金の一部を原資にして継続するのも有効です。

脱退一時金の活用(最終手段)

無職や保険料免除でiDeCoが続けられない場合、一定条件のもとで積立資産を現金で引き出せます(脱退一時金)。主な条件は「60歳未満」「iDeCo資格喪失」「加入5年以内or残高25万円以下」「資格喪失から2年以内」など。一時所得として税負担も軽微ですが、一度脱退すると再加入できないため慎重に判断が必要です。

結婚・出産・育休の場合

専業主婦(夫)になった場合

配偶者の扶養に入り第3号被保険者になっても、iDeCoは月2.3万円まで継続可能です。収入がないため所得控除の恩恵はありませんが、運用益非課税のメリットは残ります。パート収入があっても年収130万円未満なら第3号のままです。無理のない範囲での継続や、減額・停止も柔軟に判断しましょう。育児などで一時的に退職している場合も、少額でも積み立て続ければ老後資金づくりに効果的です。

育児休業中の場合

育休中も会社員であれば第2号被保険者のままでiDeCoは継続可能です。ただし収入がない期間は節税効果は得られません。期間が短ければ一時停止しても問題は少なく、家計状況に応じて判断を。復職後は再開や増額も可能です。

配偶者が新たに加入したい場合

配偶者が会社員なら勤務先の企業年金制度を確認のうえ、条件に合えばiDeCoに加入可能です。専業主婦(夫)であれば第3号として月2.3万円まで拠出できます。共働き夫婦なら両者が加入することで、世帯全体の節税と老後資金準備を同時に強化できます。

海外転勤・移住した場合

日本人が海外転勤・移住する場合

海外移住により国民年金の被保険者資格を失いますが、日本人なら「任意加入」により継続可能です。

・任意加入すれば、iDeCoも継続可能(掛金拠出可能)

・任意加入しないと、iDeCoは拠出停止→資産はそのまま運用継続(運用指図者)

・帰国後に再加入すれば、掛金も再開可能です

・海外在住中に60歳を迎えても、最大75歳まで受取開始を延期できます

脱退一時金の検討(長期海外赴任など)

任意加入せず、資産が少ないうちに長期間拠出できない場合は、脱退一時金の請求も選択肢です。ただし将来帰国予定があるなら、口座を維持し運用だけでも続ける方が得策です。

外国籍の方が帰国する場合

外国籍の方が母国に帰国した場合も、国民年金資格喪失により掛金拠出は停止されます。

・一定条件(加入期間5年以内など)を満たせば脱退一時金の受け取り可能

・条件に該当しない場合は資産を残して60歳以降に請求(海外在住でも可能)

運用指図者になると、さまざまなデメリットがあります。詳しくは、こちらの記事も参考にしてみてください。

万一のことがあった場合(障害・死亡)

高度障害になった場合

公的年金の障害等級1級または2級と認定されると、iDeCoの「障害給付金」を60歳前でも受け取れます。必要書類を整え、速やかに請求しましょう。

・一時金または年金方式で受給可

・受取額は積立残高+運用益分

・非課税で受取可能

・給付後はiDeCo加入資格を失い、掛金拠出は終了

加入者が死亡した場合

遺族は「死亡一時金」としてiDeCo資産を一括で受け取れます。家族にiDeCoの存在と金融機関を共有しておくと安心です。

・原則、配偶者→子→父母→兄弟…の順に請求権あり

・生前に受取人指定も可能

・受取額は積立残高全額

・相続税の非課税枠(500万円×法定相続人)適用で、多くの場合課税なし

離婚した場合

iDeCo資産は原則分割対象外(年金分割制度の対象にならない)で、加入者本人のまま継続されます。

・財産分与で評価対象になる可能性はある

・現金化不可のため分けづらいが、調停対象になることも

・離婚後もiDeCoを続けるには、種別変更や掛金の自己負担が必要

【2024年12月】企業年金加入者等の拠出上限が月1.2万円が最大2万円に

2024年12月分の掛金(2025年1月引落分)から、確定給付企業年金(DB)等の他制度に加入している方(公務員を含む)のiDeCo拠出限度額が、月額1.2万円から最大2万円へ引き上げられました。

ただし「誰でも一律2万円」ではなく、企業型DCの事業主掛金額やDB等の他制度掛金相当額との合算により、実際の上限が決まります。

【2026年1月】受取時の税制改正(退職所得控除の調整期間が「9年内」に拡大)

2026年1月1日以後に支払を受ける老齢一時金(確定拠出年金法の老齢給付金として支給される一時金)等に関して、退職所得控除の「勤続期間等の重複排除(調整)」がかかる期間が見直され、従来より長い期間(受給年の前年以前9年内)が調整対象として扱われる方向で整理されています。

【2027年1月】拠出限度額の大幅引上げ(第2号は月6.2万円枠へ/第1号は月7.5万円へ)

2027年1月より、iDeCoで拠出できる掛金の上限が拡大します。税制改正大綱(財務省)で、以下のように老後の資産形成促進の観点から企業型DC・iDeCoの拠出限度額等を引き上げる方針が明記されています。

| 区分 | 改正前(現行) | 改正後(施行予定) |

|---|---|---|

| 第1号(自営業者・フリーランス等) | 月6.8万円 | 月7.5万円 |

| 第2号(会社員・公務員等)※企業年金なし | 月2.3万円 | 月6.2万円 |

| 第2号(会社員・公務員等)※企業年金あり(企業型DC/DB等) | 月2.0万円 | 月6.2万円(企業型DC掛金+DB掛金相当額) |

さらに、働き方にかかわらず 70歳になるまでiDeCoに加入できできるようにするなる予定です。制度が拡充され、効率よく老後資産を用意できる制度になるため、有効活用しましょう。

自助努力で老後資金を用意する手段は、iDeCoだけではありません。年金の種類に関しては、こちらの記事も参考にしてみてください。

この記事のまとめ

この記事では、iDeCoの仕組みと税制メリット、デメリット(資金拘束・元本割れ・手数料)を整理し、拠出上限や手続きの改正、受取時の課税調整のポイントまで確認しました。次は、自分の加入区分と企業年金の有無を確認し、拠出上限と家計に見合う掛金を設定したうえで、掛金変更の締切・反映時期も把握して運用方針を固めましょう。判断に迷う場合は、投資のコンシェルジュの無料相談で制度設計を点検するのも有効です。ぜひご活用ください。

投資のコンシェルジュを使ってみませんか?

金融系ライター

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。

関連ガイド

iDeCoや企業型DCは転職・退職したら移換!確定拠出年金のポータビリティを解説

2026.01.29

難易度:

iDeCoは「デメリットしかないからやめとけ」と言われる7つの理由とは?対策やNISAとの使い分け法を徹底解説

2026.04.05

難易度:

個人年金保険とiDeCoの違いは?併用時のメリットや注意点、どっちが得かを解説

2026.03.16

難易度:

iDeCoの運用指図者とは?いつまで加入できる?メリットとデメリット、加入者との違いを整理

2026.06.27

難易度:

50代の資産運用はどうする?iDeCo・新NISAの活用法、どっちから始めるべきかを解説

2026.06.09

難易度:

投資の種類を一覧で紹介!初心者におすすめのランキングと投資の基本も解説

2026.05.08

難易度:

関連する専門用語

iDeCo(イデコ/個人型確定拠出年金)

iDeCo(イデコ)とは、個人型確定拠出年金の愛称で、老後の資金を作るための私的年金制度です。20歳以上65歳未満の人が加入でき、掛け金は65歳まで拠出可能。60歳まで原則引き出せません。 加入者は毎月の掛け金を決めて積み立て、選んだ金融商品で長期運用し、60歳以降に年金または一時金として受け取ります。加入には金融機関選択、口座開設、申込書類提出などの手続きが必要です。 投資信託や定期預金、生命保険などの金融商品で運用し、税制優遇を受けられます。積立時は掛金が全額所得控除の対象となり、運用時は運用益が非課税、受取時も一定額が非課税になるなどのメリットがあります。 一方で、証券口座と異なり各種手数料がかかること、途中引き出しが原則できない、というデメリットもあります。

私的年金

私的年金とは、公的年金(国民年金や厚生年金)とは別に、個人や企業が自主的に積み立てて将来の老後資金を準備する制度のことです。企業が従業員のために導入する企業年金や、個人が任意で加入する個人型年金(iDeCoなど)が代表的な例です。 私的年金は、公的年金だけでは不足しがちな老後の生活費を補う目的で利用され、積立金の運用によって将来受け取る年金額が変動するものもあります。加入や積立、受給の方法には多様性があり、税制優遇が受けられる制度も多く存在します。老後資金の「自助努力」の一環として重要視されており、将来の生活設計において欠かせない選択肢の一つです。

確定拠出年金(DC)

確定拠出年金(DC)は、毎月いくら掛金を拠出するかをあらかじめ決め、その掛金を自分で運用して増やし、将来の受取額が運用成績によって変わる年金制度です。会社が導入する企業型と、自分で加入する個人型(iDeCo)の二つがあり、掛金は所得控除の対象になるため節税効果があります。 運用対象は投資信託や定期預金などから選べ、運用益も非課税で再投資される仕組みです。60歳以降に年金や一時金として受け取れますが、途中で自由に引き出せない点に注意が必要です。老後資金を自ら準備し、運用の成果を自分の年金額として受け取る「自助努力型」の代表的な制度となっています。

企業型確定拠出年金 (企業型DC)

「企業型確定拠出年金(企業型DC:Corporate Defined Contribution Plan)」とは、企業が従業員のために設ける年金制度の一つです。企業が毎月一定額の掛金を拠出し、そのお金を従業員が自分で運用します。運用商品には、投資信託や定期預金などがあり、選び方によって将来の受取額が変わります。 この制度は、老後資金を準備するためのもので、掛金の拠出時に税制優遇があるというメリットがあります。ただし、運用によっては資産が増えることもあれば、減ることもあります。また、個人型確定拠出年金(iDeCo:Individual Defined Contribution Plan)と異なり、掛金は企業が負担します。企業にとっては福利厚生の一環となり、従業員の定着にも役立つ制度です。

確定給付企業年金 (DB)

確定給付型企業年金(DB)とは、企業が従業員の退職後に受け取る年金額を保証する企業年金制度です。あらかじめ決められた給付額が支払われるため、従業員にとっては将来の見通しが立てやすいのが特徴です。DBには規約型と基金型の2種類があります。規約型は、企業が生命保険会社や信託銀行などの受託機関と契約し、受託機関が年金資産の管理や給付を行う仕組みです。基金型は、企業が企業年金基金を設立し、その基金が資産を運用し、従業員に年金を給付する仕組みです。確定拠出年金(DC)との大きな違いは、DBでは企業が運用リスクを負担する点であり、運用成績にかかわらず従業員は決まった額の年金を受け取ることができます。一方、DCでは従業員自身が運用を行い、将来受け取る年金額は運用成績によって変動します。DBのメリットとして、従業員は退職後の給付額が確定しているため安心感があることが挙げられます。また、企業にとっては従業員の定着率向上につながる点も利点となります。しかし、企業側には年金資産の運用成績が悪化した場合に追加の負担が発生するリスクがあるため、財務的な影響を考慮する必要があります。

税制優遇措置

税制優遇措置とは、政府が特定の経済活動や投資を促進するために、税負担を軽減する制度のことを指す。具体的には、法人税の減税、所得控除、減価償却の特例などが含まれる。例えば、中小企業やスタートアップに対する税制優遇、特定の産業への投資促進策などがある。これにより、企業や個人は資金負担を抑えつつ、事業成長や投資の拡大を図ることができる。政策目的に応じて適用範囲や内容が変わるため、適用条件の確認が重要である。

所得控除

所得控除とは、個人の所得にかかる税金を計算する際に、特定の支出や条件に基づいて課税対象となる所得額を減らす仕組みである。日本では、医療費控除や生命保険料控除、扶養控除などがあり、納税者の生活状況に応じて税負担を軽減する役割を果たす。これにより、所得が同じでも控除を活用することで実際の税額が変わることがある。控除額が大きいほど課税所得が減少し、納税者の手取り額が増えるため、適切な活用が重要である。

運用益非課税

運用益非課税とは、株式や投資信託などの金融商品で得られた売却益や配当・分配金などの収益に対して、本来課税される税金が一定条件下で免除される制度を指します。通常、日本では金融商品から得られる利益には20.315%の税金がかかりますが、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などを活用すれば、対象期間・対象金額内の運用益が非課税となります。 これにより、長期的な資産形成を後押しし、投資のリターンを最大化できるメリットがあります。非課税期間や対象金額には上限があるため、制度ごとの仕組みや条件を理解したうえで活用することが重要です。

複利

複利とは、利息などの運用成果を元本に加え、その合計額を新たな元本として収益拡大を図る効果。利息が利息を生むメリットがあり、運用成果をその都度受け取る単利に比べ、高い収益を期待できるのが特徴。短期間では両者の差は小さいものの、期間が長くなるほどその差は大きくなる。

退職所得控除

退職所得控除とは、退職金を受け取る際に税金を軽くしてくれる制度です。長く働いた人ほど、退職金のうち税金がかからない金額が大きくなり、結果として納める税金が少なくなります。この制度は、長年の勤続に対する国からの優遇措置として設けられています。 控除額は勤続年数によって決まり、たとえば勤続年数が20年以下の場合は1年あたり40万円、20年を超える部分については1年あたり70万円が控除されます。最低でも80万円は控除される仕組みです。たとえば、30年間勤めた場合、最初の20年で800万円(20年×40万円)、残りの10年で700万円(10年×70万円)、合計で1,500万円が控除されます。この金額以下の退職金であれば、原則として税金がかかりません。 さらに、退職所得控除を差し引いた後の金額についても、全額が課税対象になるわけではありません。実際には、その半分の金額が所得とみなされて、そこに所得税や住民税がかかるため、税負担がさらに抑えられる仕組みになっています。 ただし、この退職所得控除の制度は、将来的に変更される可能性もあります。税制は社会情勢や政策の方向性に応じて見直されることがあるため、現在の内容が今後も続くとは限りません。退職金の受け取り方や老後の資産設計を考える際には、最新の制度を確認することが大切です。

公的年金等控除

公的年金等控除とは、年金を受け取っている人の所得税や住民税を計算する際に、年金収入から一定額を差し引ける控除制度です。これにより課税対象となる金額が減り、税負担を軽減できます。 対象となるのは、国民年金・厚生年金・共済年金などの「公的年金」に限られます。これらは所得税法上の「公的年金等」に分類され、控除の対象となります。 一方で、iDeCo(個人型確定拠出年金)や企業型DC、個人年金保険などは、たとえ年金形式で受け取ったとしても税法上は「公的年金等」に該当せず、公的年金等控除の対象外です。これらは「雑所得(その他)」として課税されます。 控除額は受給者の年齢と年金収入の額に応じて異なり、特に65歳以上の高齢者には手厚い控除が設けられています。 | 年齢 | 公的年金等の収入額 | 控除額 | | --- | --- | --- | | 65歳未満 | 130万円以下 | 60万円 | | | 130万円超〜410万円以下 | 収入額 × 25% + 37.5万円 | | | 410万円超〜770万円以下 | 収入額 × 15% + 78.5万円 | | | 770万円超 | 一律195.5万円 | | 65歳以上 | 330万円以下 | 110万円 | | | 330万円超〜410万円以下 | 収入額 × 25% + 27.5万円 | | | 410万円超〜770万円以下 | 収入額 × 15% + 68.5万円 | | | 770万円超 | 一律195.5万円 | たとえば、65歳以上で年金収入が250万円であれば、110万円の控除が適用され、課税対象となる所得は140万円に圧縮されます。

ポータビリティ

ポータビリティとは、制度やサービスの権利や機能を、職場や生活拠点が変わっても継続して利用できる性質を指します。資産運用や年金の分野では「年金ポータビリティ」が代表例で、転職や独立の際にも、それまで積み立てた年金資産を失わずに次のステージへ持ち運べる仕組みを意味します。 日本の企業年金は大きく確定給付型(DB)と確定拠出型(DC)に分かれますが、ポータビリティの取り扱いは両者で異なります。DBは会社が将来の給付額を保証する仕組みのため、そのまま転職先へ持ち運ぶことはできません。ただし、在職中に積み立てた掛金相当額を「企業年金連合会」に移管して将来年金として受け取る、あるいは一定条件を満たして企業型DCや個人型DC(iDeCo)に移換する方法が用意されています。 一方、DCは本人ごとの個別口座で運用されるため転職時の移管が柔軟で、旧勤務先の企業型DCの残高を新勤務先の企業型DCやiDeCoへスムーズにスライドできます。こうした制度を理解し、転職時には自分が加入している年金がDBかDCかを確認し、どの移換先を選ぶかを早めに検討しておくことが、資産形成の継続性と安心感を高める鍵となります。

年単位拠出

年単位拠出とは、主に個人型確定拠出年金(iDeCo)において、1年分の掛金をまとめて一括で納付する方式のことを指します。通常は毎月一定額を拠出する「月単位拠出」が基本ですが、年単位拠出を選択することで、年の途中にまとめて複数月分を納めたり、年末に一括で支払うことも可能になります。 この仕組みは、所得の変動がある人や年末調整・確定申告を見越して拠出額を調整したい人にとって便利です。掛金の上限は年間で定められており、その範囲内で自由に拠出時期や金額を設定できます。また、掛金は所得控除の対象となるため、年単位でまとめて拠出すれば、その年の所得税や住民税の節税効果も一括して受けられる可能性があります。

脱退一時金

脱退一時金とは、日本の公的年金制度(国民年金・厚生年金)に一定期間加入していた外国人が、帰国後に納付済みの保険料の一部を一時金として受け取ることができる制度です。対象は日本国籍を持たない人で、年金の受給資格(原則10年)を満たさずに日本を離れた場合に限られます。加入期間が6か月以上あり、資格喪失後2年以内に請求することが条件とされています。支給額は加入期間に応じて計算され、年金として受け取る場合と比べて少額にとどまります。 一方で、「脱退一時金」という言葉は、企業年金制度(企業型確定拠出年金や確定給付企業年金)などにも存在します。これらは日本人でも退職や資格喪失時に一定の条件を満たせば受け取れるもので、公的年金の脱退一時金とは別の制度です。そのため、「脱退一時金」という名称だけを見ると、外国人に限らず誰でも対象となるように見えることがありますが、公的年金に限っては日本人は対象外です。 また、社会保障協定を日本と結んでいる国の国籍を持つ人は、母国と日本の加入期間を通算することで将来的に年金受給資格を得られる場合があります。そのような場合、脱退一時金を請求してしまうと通算の対象から外れてしまい、将来の年金受給ができなくなる可能性があるため、慎重な判断が求められます。 このように、「脱退一時金」は制度によって対象者や目的が異なるため、利用する際には自分がどの制度の対象かを正確に理解し、制度の仕組みと今後の選択肢をよく検討することが重要です。

元本割れリスク

元本割れリスクとは、投資した資金(元本)の価値が減少し、最終的に投資額を下回る可能性があるリスクを指します。株式や投資信託、債券、不動産などの金融商品は市場環境や企業業績、金利動向などの影響を受けるため、価格が変動し、元本を下回ることがあります。特に、株式市場の暴落や景気後退時には元本割れのリスクが高まります。 このリスクを抑えるためには、分散投資や長期投資を活用し、リスク許容度に応じた運用を行うことが重要です。また、定期預金や個人向け国債などの元本保証型の商品と、リスク資産を組み合わせることで、資産全体のリスクを軽減することが可能です。投資を行う際には、元本割れリスクを十分理解し、自身のリスク許容度に合った商品選びを行うことが求められます。

運営管理手数料

運営管理手数料とは、主に確定拠出年金(iDeCoや企業型DC)などの年金制度において、口座を管理・運用するために発生する費用のことです。この手数料は、加入者が選んだ運営管理機関(金融機関など)に支払われ、口座の維持、投資商品の運用指図、情報提供、残高照会などのサービスにかかるコストをカバーします。多くの場合、月ごとに一定額が差し引かれる仕組みで、拠出がない月でも手数料が発生する点には注意が必要です。また、手数料の額は金融機関ごとに異なるため、加入時には比較して選ぶことが重要です。運営管理手数料は、長期の資産形成においてリターンに影響を与えるため、コスト意識を持つことが大切です。

信託報酬

信託報酬とは、投資信託やETFの運用・管理にかかる費用として投資家が間接的に負担する手数料であり、運用会社・販売会社・受託銀行の三者に配分されます。 通常は年率〇%と表示され、その割合を基準価額にあたるNAV(Net Asset Value)に日割りで乗じる形で毎日控除されるため、投資家が口座から現金で支払う場面はありません。 したがって運用成績がマイナスでも信託報酬は必ず差し引かれ、長期にわたる複利効果を目減りさせる“見えないコスト”として意識されます。 販売時に一度だけ負担する販売手数料や、法定監査報酬などと異なり、信託報酬は保有期間中ずっと発生するランニングコストです。 実際には運用会社が3〜6割、販売会社が3〜5割、受託銀行が1〜2割前後を受け取る設計が一般的で、アクティブ型ファンドでは1%超、インデックス型では0.1%台まで低下するケースもあります。 同じファンドタイプなら総経費率 TER(Total Expense Ratio)や実質コストを比較し、長期保有ほど差が拡大する点に留意して商品選択を行うことが重要です。

リスク許容度

リスク許容度とは、自分の資産運用において、どれくらいの損失までなら精神的にも経済的にも受け入れられるかという度合いを表す考え方です。 投資には必ずリスクが伴い、時には資産が目減りすることもあります。そのときに、どのくらいの下落まで冷静に対応できるか、また生活に支障が出ないかという観点で、自分のリスク許容度を見極めることが大切です。 年齢、収入、資産の状況、投資経験、投資の目的などによって人それぞれ異なり、リスク許容度が高い人は価格変動の大きい商品にも挑戦できますが、低い人は安定性の高い商品を選ぶほうが安心です。自分のリスク許容度を正しく理解することで、無理のない投資計画を立てることができます。

スイッチング

スイッチングとは、確定拠出年金(iDeCoや企業型DC)でよく使われる用語で、すでに保有している運用商品を売却し、その資金で別のファンドに乗り換えることを指します。たとえば、安定重視の債券型ファンドから、成長を狙った株式型ファンドに変更するなど、市場環境やライフプランの変化に応じて資産配分を見直すための重要な手段です。 確定拠出年金の仕組みでは、このスイッチングは同一制度内で完結するため、多くの場合、売却や購入に手数料がかからず、非課税で実行できます。ただし、ファンドによっては信託財産留保額やスプレッドなど、乗り換え時にコストが発生する場合もあるため、注意が必要です。 投資初心者にとっては、「口座の中で資産を入れ替える仕組み」と理解するとイメージしやすく、自分の年齢やリスク許容度に応じて運用を柔軟に調整できる便利な機能です。長期的な資産形成を続けるうえで、定期的な見直しとスイッチングの活用は大きな効果を発揮します。

運営管理機関

運営管理機関とは、確定拠出年金(DC制度)において、加入者が資産運用を行う際にサポートやサービスを提供する金融機関のことです。たとえば、運用商品を選ぶための情報提供や、資産の管理、スイッチング(商品の変更)手続きなどを行います。 加入者が選べる投資信託のラインアップを整えたり、運用成績を確認するためのシステムを提供したりする役割もあります。主に証券会社、信託銀行、保険会社などが指定され、加入者にとって使いやすく、信頼できる仕組みを提供することが求められます。資産運用を自分で判断して行う確定拠出年金制度においては、運営管理機関の質が、投資の成果や利便性に大きな影響を与えるため、慎重に選ぶことが大切です。

国民年金基金連合会

国民年金基金連合会は、国民年金法に基づき設立された公的な年金制度であり、国民年金(老齢基礎年金)に上乗せして、自営業者など国民年金の第1号被保険者の老後の所得保障の役割を担うものです。 国民年金基金連合会は、転居や転職により基金の加入員資格を喪失した中途脱退者に対して、年金や遺族一時金の支給を行っています。また、平成14年からは確定拠出年金の個人型年金の実施主体として、規約の作成や掛け金の収納業務なども行っています。 退職等により加入していた企業型DCを脱退し、6ヶ月以上移管の手続きを行わなかった場合、国民年金基金連合会に自動的に移管されます。その場合、現金で保管されるため追加の積立や運用指図を行うことができず、さらに移管時と保管時に手数料がかかります。

事業主証明書

事業主証明書とは、従業員が育児休業給付金や育児時短就業給付金など、雇用保険に基づく給付を申請する際に、勤務実態や給与の状況、就業形態などを証明するために事業主(勤務先)が発行する書類のことです。 この証明書は、ハローワークへの申請時に必要となり、本人が実際に働いていたか、どのような条件で勤務していたかを確認する根拠になります。たとえば、時短勤務をしていた期間の就業日数や賃金などが記載され、給付金の支給額や支給可否の判断材料になります。事業主証明書は、会社の人事・総務担当が作成し、本人からの申請書類と一緒に提出するのが一般的です。公的な給付制度を受けるうえで、労働実態を客観的に証明するために欠かせない文書です。

小規模企業共済

小規模企業共済とは、中小企業の経営者や役員、個人事業主の方のための退職金制度です。「小規模企業」という文言が含まれているとおり、一定の要件を満たす中小企業や個人事業主が対象です。 小規模企業共済制度は、独立行政法人中小企業基盤整備機構(以下、中小機構)が運営している「小規模企業共済法」という法令に基づいた共済制度です。 掛金は全額所得控除され、加入者は事業資金の借入れも可能です。 加入資格は、従業員が20人以下(商業・サービス業では5人以下)の個人事業主や会社役員などです。ただし、兼業で会社員をしているなど、給与所得を得ている場合は加入資格がないため注意が必要です。

NISA

NISAとは、「少額投資非課税制度(Nippon Individual Saving Account)」の略称で、日本に住む個人が一定額までの投資について、配当金や売却益などにかかる税金が非課税になる制度です。通常、株式や投資信託などで得られる利益には約20%の税金がかかりますが、NISA口座を使えばその税金がかからず、効率的に資産形成を行うことができます。2024年からは新しいNISA制度が始まり、「つみたて投資枠」と「成長投資枠」の2つを併用できる仕組みとなり、非課税期間も無期限化されました。年間の投資枠や口座の開設先は決められており、原則として1人1口座しか持てません。NISAは投資初心者にも利用しやすい制度として広く普及しており、長期的な資産形成を支援する国の税制優遇措置のひとつです。

障害給付金

障害給付金とは、病気やけがにより一定の障害状態になった場合に、生命保険や年金制度から支払われるお金のことです。この給付金は、働けなくなったり、日常生活に支障が出たりするような状態になったときに、経済的な負担を軽減することを目的としています。民間の保険では「障害状態」の定義が契約ごとに異なり、所定の条件を満たした場合に一時金や年金形式で支給されます。また、公的制度では「障害年金」として国民年金や厚生年金から支給される仕組みがあり、民間の障害給付金と併用できる場合もあります。受け取るためには、医師の診断書や所定の手続きが必要です。将来の予期せぬリスクに備えるうえで、障害給付金は重要な保障の一つです。

死亡一時金

死亡一時金とは、国民年金に加入していた人が年金を受け取る前に亡くなった場合に、遺族に対して一度だけ支給されるお金のことです。この制度は、老齢基礎年金などの年金を受け取らずに保険料を一定期間納めていた人が対象で、残された家族の経済的負担を軽減する目的で設けられています。 受け取れるのは、主に配偶者や子などの遺族で、条件に合わないと支給されない場合もあります。また、同じく遺族を対象とした「遺族基礎年金」とは併給されず、どちらか一方を選ぶ必要があります。年金制度のなかでも、あまり知られていない制度ですが、万が一の備えとして理解しておくことが大切です。

運用指図者

確定拠出年金(iDeCoや企業型DC)における「運用指図者」とは、自分の年金資産について、どの運用商品にどれだけ配分するか、いつスイッチングを行うかなど、運用の指図(意思決定)を行う立場のことを指します。制度によっては、加入者自身がこの「運用指図者」となり、自ら資産配分や見直しを行うことになります。 通常の投資信託では、投資家が個別に銘柄を選ぶのではなく、運用会社やその中の専門担当者が投資判断を行います。このような「プロによる運用指図者」と対比して、確定拠出年金では、加入者が自分自身の資産について直接指図する立場にある点が特徴です。 したがって、iDeCoや企業型DCを活用する場合、加入者には基本的な資産運用の考え方やファンドの特性を理解し、自ら運用方針を決めていく姿勢が求められます。信託報酬や商品ラインナップ、ライフステージに応じた資産配分の考え方などをしっかり押さえ、自分自身が納得できる運用を行っていくことが、長期的な成果を左右する重要なポイントとなります。

限界税率

限界税率とは、所得が増えたときに、その増えた分に対して適用される税率のことです。たとえば、ある人の所得が500万円から510万円に増えた場合、その追加の10万円にかかる税率が限界税率となります。日本の所得税は累進課税制度を採用しており、所得が高くなるほど高い税率が段階的に適用されます。つまり、すべての所得に同じ税率がかかるわけではなく、所得が増えるごとにその一部にだけより高い税率が適用される仕組みです。限界税率を理解することは、節税対策や投資による収入増加の影響を把握するうえで非常に重要です。また、所得控除やふるさと納税などの制度を利用することで、限界税率が高いほど節税効果が大きくなる傾向もあります。